平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理後に繰り上げ返済や一括返済はできる?信用情報への影響も解説

「ボーナスが入ったので、残りの借金をまとめて払いたい」「毎月の返済が精神的に負担で、一刻も早く終わらせたい」

任意整理の返済期間は通常3年~5年と長期にわたるため、途中で資金に余裕ができ、繰り上げ返済を検討される方は少なくありません。

結論から申し上げますと、任意整理後の繰り上げ返済(一括返済)は可能です。

ただし、一般的な住宅ローンなどの繰り上げ返済とは異なり、「利息が減って得をする」という金銭的なメリットは、任意整理の場合ほとんどありません。

では、繰り上げ返済をする意味はないのでしょうか?

実は、金銭的なメリットはありませんが、「信用情報(ブラックリスト)の回復を早める」というメリットは存在します。

この記事では、繰り上げ返済の方法と順序、一部の債権者だけ繰り上げ返済するリスクについて解説します。

この記事を読んでわかること

- 繰上返済(一括返済)は可能。残額を確認して振込む。

- 一部の会社のみ繰上返済した場合、その後の支払い困難になって自己破産する場合に偏波弁済の問題が生じる。

- 利息が付いている債務があれば優先して完済する。

- 利息ゼロなら繰上返済しても金銭的なメリットはないが、信用情報の回復は早くなる。

まずは、任意整理後の返済期間中の仕組みを理解しておきましょう。

債権者(貸金業者)側からすれば、貸したお金が早く返ってくることは歓迎すべきことですので、基本的に拒否されることはありません。

返済方法には主に2つのパターンがあります。

-

一括返済(全額繰り上げ返済)

残っている借金をすべてまとめて支払うことです。これで完済となり、借金生活から解放されます。

-

一部繰り上げ返済

「今月は余裕があるから2ヶ月分払う」といった方法です。完済時期が数ヶ月早まります

繰り上げ返済することは金銭的なメリットはありませんが、下記の通り「信用情報の回復を早める」というメリットがあります。

信用情報機関(CICやJICC)には、任意整理をした事実や契約内容が記録されています。

これがいわゆる「ブラックリスト」の状態であり、この期間中は住宅ローンやクレジットカードの審査に通ることが困難です。

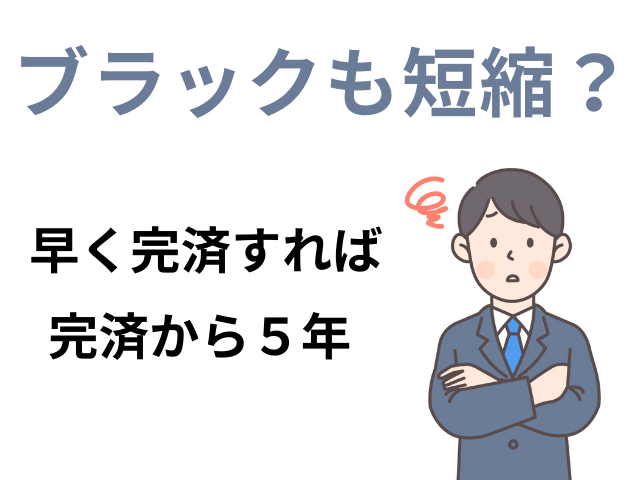

この記録が消えるタイミングは、一般的に「完済してから5年」とされています。

-

CIC(シー・アイ・シー): 完済日から5年

-

JICC(日本信用情報機構): 契約終了日(完済日)から5年 ※ただし、2019年9月30日以前の契約の場合、発生日から5年

つまり、「早く完済すれば、その分だけ信用情報の回復(いわゆる喪明け)のカウントが早く始まる」ということです。

将来的に住宅ローンの審査などを控えている方にとって、完済を1年早めることは、信用回復を1年早めることと同義であり、大きな意味を持ちます。

「完済したらすぐにブラックではなくなる(登録が削除される)わけではありません」のでご注意ください

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

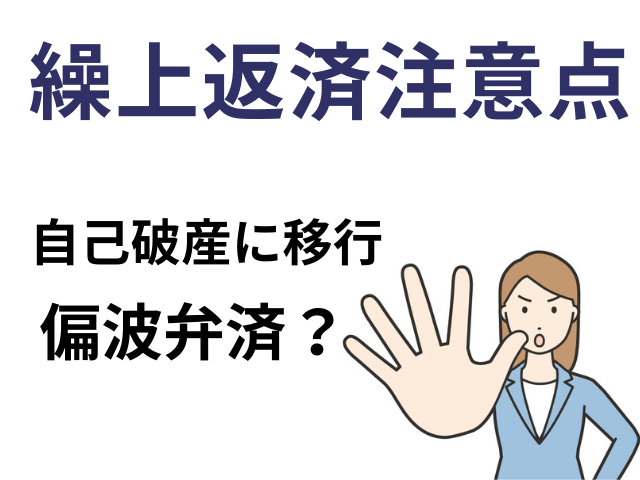

もし複数の会社を任意整理中で、そのうちの1社だけを一括返済しようとしている場合は注意が必要です。

特定の債権者だけに優先して返済することを「偏頗弁済」といいます。

順調にすべての借金を完済できるなら問題ありませんが、もし一括返済後に生活が苦しくなり、「自己破産」や「個人再生」に切り替えることになった際、この偏頗弁済が問題になります。

-

リスクの内容:「特定の会社だけ優先して返済した」とみなされ、破産手続きにおいて「管財事件」(裁判所の費用が高額になる手続き)になったり、最悪の場合、免責が認められなかったりする恐れがあります。

一部の会社のみ繰り上げ返済する場合は、「その後も絶対に支払いが滞らない」という確信がある場合のみ検討してください。

任意整理中は、基本的に新たな借入ができません。

貯金をすべて返済に充ててしまった直後に、病気や車の故障などで急な出費が必要になったら、生活が破綻してしまいます。

「最低でも生活費の1ヶ月~2ヶ月分」は手元に残した状態で、余剰資金がある場合のみ検討すべきです。

上記のリスクや注意事項を理解した上で、それでも繰り上げ返済を行う場合の手順です。

なお、一部繰り上げ返済(多めに払って回数を減らす)は、メリットはありません。それよりも、貯金をして一括で完済できるまで貯まったら一括返済するほうが安全です。

ここでは一括で完済する手順を紹介します。

①家計と資金の確認

まずは、一括返済しても生活に支障がないかを確認してください。

特に一部の会社(債権者)のみ繰り上げ返済して完済する場合は、今後の大きな出費(家賃の更新料、税金など)の予定はないかなど慎重に確認してください。

②振り込み

●自分で返済を行っている場合●

1.債権者に連絡し、残債務額を確認する

2.指定口座に残債務額を一括で支払う

3.完済の確認をする(完済証明を貰う)

ご自身できちんと管理して残債務額を把握している場合は、相手に連絡する必要はありませんが、完済した書類が欲しい場合は、相手に連絡して残債務額の確認と完済の確認ができたら完済証明などの書類が欲しい旨を伝えましょう。

●事務所で管理して返済している場合●

上記の対応は事務所が行ってくれますので依頼中の事務所に一括返済したい旨を連絡してください。

関連記事の紹介

任意整理中にクレジットカード使える?

任意整理とボーナス払いの併用

債務整理とブラックリストについて解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階