平日10時~19時30分

土日10時~17時00分

(祝日休み)

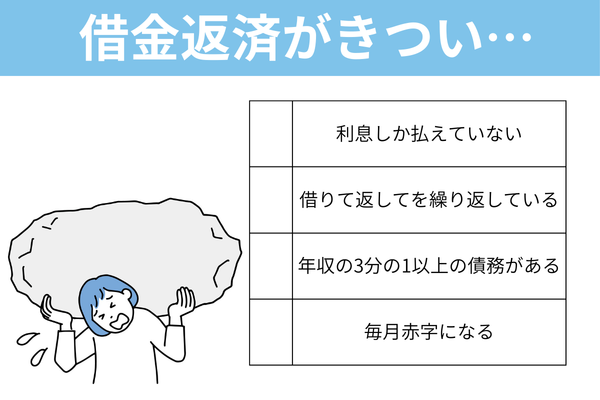

「借金返済がきつい」といえる5つの基準と返済を楽にする方法

借金の返済が「きつい」と感じる原因は、本人の意欲や努力といった精神面の問題ではありません。

借金返済の「きつさ」とは、手取り収入に対して返済額(利息)の負担が大きすぎ、返済能力を超えてしまっている客観的な状態を指します。

本記事では、自力返済の限界を判断するための基準と「返済ができないときにやってはいけないこと」、そして債務整理という解決方法を解説します。

この記事を読んでわかること

-

借金が年収の1/3超えや自転車操業なら自力返済は困難な状態。

-

おまとめローンや現金化などその場しのぎの対策はNG。

-

根本解決するなら債務整理。費用の分割払いで、手元にお金がなくても依頼可能。

「返済がきつい」と感じた際、最初に行うべき客観的な支払い継続の可能性に関する判断です。

以下の基準のいずれかに該当する場合、自力での返済は困難な状況にあります。

貸金業法には「総量規制」という制限があり、原則として年収の3分の1を超える貸付は禁止されています。

銀行カードローンやショッピングリボ払いは総量規制の対象外となりますが、これらを含めた負債が年収の3分の1を超えると、収入の多くが返済に充てられ、生活が立ち行かなくなります。

カードローンなど消費者ローンの負債が100万円を超えると返済が困難になる可能性が高くなります。

たとえば、100万円の借入(年利15%)を毎月2万円ずつ返済した場合、完済までに約79ヶ月(約6.5年)を要し、支払総額は約158万円になります。

返済期間が5年を超えると、その間の失業や病気といったリスクにより、返済計画が破綻する可能性が高まります。

返済資金を捻出するために別の金融機関から借り入れる行為は、債務を先送りしているに過ぎず、新たな借入の利息負担も発生するため、債務は雪だるま式に増加し、いずれ借入もできなくなり返済が行き詰まります。

この状態は、すでに「支払不能」な状態です。

クレジットカードのリボ払いは手数料(実質年率15.0%程度)が高く、毎月の支払額が一定であるため、自分で利用残高を把握して管理しない限り、いつまでたっても減らない状況が続きます。

また、支払額の大部分が手数料に充てられている場合、借金が減らず、利息を払い続けるだけの状態に陥ります。

生活費を削って返済に充て、結果として他の支払い(家賃、税金や社会保険料、公共料金)を滞納している場合は、すでに返済能力の限界を超えており、生活が破綻しています。

複数の借金を一本化するおまとめローンは、管理を容易にする反面、以下のデメリットがあります。

-

返済期間の長期化

毎月の支払額を下げることで完済までの期間が延び、結果として総支払額が増加する。

-

追加借入

完済して枠が空いた他社から再び借り入れてしまい、多重債務を悪化させるケースが散見されます。

ショッピング枠を利用して現金を調達する行為は、カード会社の規約違反であるだけでなく、実質的に超高利での借り入れと同じ結果を招きます。

また、自己破産の手続きにおいて「不当な債務負担行為」とみなされ、免責が許可されない免責不許可事由に該当し、管財事件に割り当てられる可能性が高くなります。

債権者への返済を遅延した場合、債権者の督促が開始します。

最初は、書面での督促に始まり、日を追うごとに段階的に取り立ては厳しくなり、最終的には強制執行のリスクがあります。

遅延損害金の加算と督促(延滞数日〜1ヶ月)

支払い遅れが発生すると、初期段階では、登録された電話番号への架電やSMS、ハガキによる督促が行われます。

また、支払日の翌日から「遅延損害金」が発生します。これは返済を遅滞したことに対するペナルティであり、通常の利息よりも高い利率(消費者金融やカードローンでは年20.0%、クレジットカードのショッピング枠では年14.6%程度)が適用されます。

計算例

残債務100万円、遅延損害金年14.6%の場合 1ヶ月(30日)の延滞で12,000円以上の損害金が元金に加算されます。

期限の利益喪失とブラックリスト登録(延滞2ヶ月〜3ヶ月)

延滞が61日または3ヶ月を超えると、「期限の利益」を喪失します。

これは、本来認められていた「分割で支払う権利」を失うことを意味し、債権者から残債務の一括請求を受けることになります。

信用情報への事故登録(ブラックリスト)

同時期に、JICCやCICという信用情報機関に「異動」情報が登録されます。

これにより、完済から5年経過するまで以下の不利益が発生します。

-

新規クレジットカードの発行および既存カードの利用・更新ができない

-

住宅ローン、自動車ローン、教育ローンの審査に通らない

-

スマートフォン本体の分割購入ができない

通常訴訟・支払督促(延滞3ヶ月〜半年以上)

一括請求をされて支払いができない場合は、債権者は裁判所に対して「支払督促」の申し立て、または「通常訴訟」を提起します。

裁判を起こされると、裁判所から「特別送達(書留のような郵便)」が届きます。

これは受取拒否ができず、同居の家族が受け取った場合も「送達」されたとみなされます。封筒には大きく「裁判所」と記載されているため、同居家族に内緒にしていた借金がこの段階で発覚するリスクが高くなります。

通常訴訟と支払督促の違い

-

支払督促

債権者の主張に基づき、裁判所が支払いを命じる簡易な手続きです。受け取ってから2週間以内に「異議申し立て」を行わないと、確定判決と同じ効力を持ちます。

-

通常訴訟

裁判所での審理を経て判決を下す手続きです。答弁書を提出せず欠席すると、債権者の主張が全面的に認められた判決が出されます。

強制執行(差し押さえ)

裁判上の手続きが終了し判決等が確定すると、債権者は債務者の財産を差し押さえることが可能になります。

-

給与の差し押さえ

勤務先が把握されている場合は、勤務先からの給与が差し押さえの対象になります。

原則として手取り額の4分の1が差し押さえの対象となります。勤務先に「差押命令」が届くため、借金問題の存在が会社に判明します。

解雇の理由にはなりませんが、職場にいづらくなるケースもあります。

- 預貯金・資産の差し押さえ

銀行口座が特定されている場合、残高の全額(請求額を上限とする)が没収されます。給与差し押さえと異なり、差し押さえ時に入金されている全額が対象になるため、当面の生活費を失うリスクがあります。

一度開始された給与差し押さえを「債権者との話し合い(任意整理)」だけで取り下げさせることは困難です。

差し押さえを止めるためには、自己破産や個人再生を申し立てる必要があります。裁判所に申立てるまでには平均で半年ほど準備に要するので、それまで差し押さえが継続することになります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

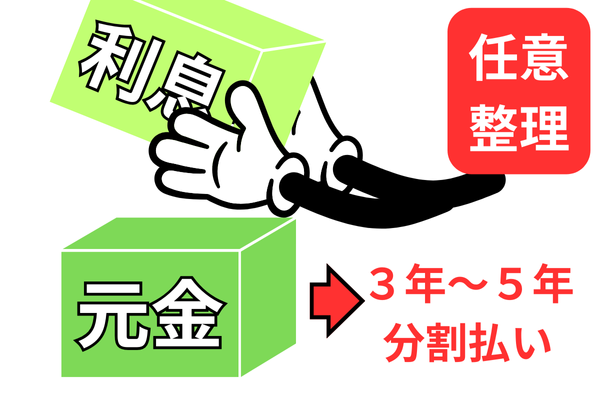

任意整理(利息をカットし、分割返済する)

任意整理は、裁判所を通さず司法書士が債権者と直接交渉し、今後発生する「将来利息」や「遅延損害金」を免除してもらい、残金を原則3年(36回)〜5年(60回)の分割で返済します。

毎月の返済額を、現在の利息込みの金額から大幅に下げることが可能です。ただし、借入元金そのものを減額することはできません。

任意整理の特徴

- 裁判所を通さない

家族や勤務先に知られずに手続きを進めることが可能です。

- 手続きが簡単

必要書類が少なく、通常3〜6ヶ月程度で和解が成立します。

- 対象を選べる

保証人付きの借金や、引き揚げられたくない車のローンなどを整理対象から外すことが可能です。

注意点

-

信用情報への登録

ブラックリストに登録されるため、完済から5年程度は新規の借入やカード作成が制限されます。

-

法的強制力がない

あくまで交渉のため、取引期間が極端に短い(1年未満など)場合、債権者が利息カットに応じないケースもある。

-

司法書士の制限

1社あたりの元金が140万円を超える場合は、司法書士が代理人になれないため、弁護士への依頼が必要です。

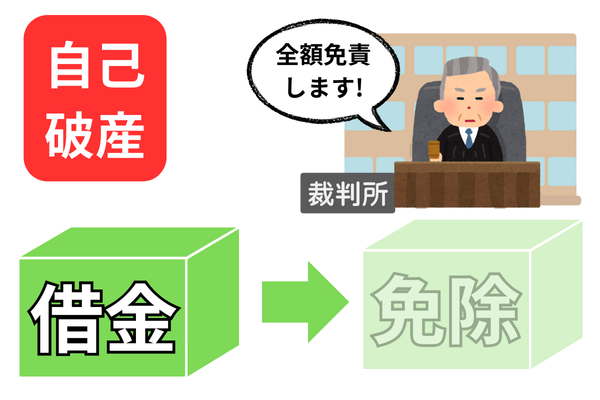

自己破産:すべての返済義務を免除する

自己破産は、裁判所に「支払不能」の状態であることを認めてもらい、非免責債権(税金や養育費など)を除くすべての借金の支払い義務を免除(免責)してもらう手続きです。

自己破産には抵抗を感じる方も多いですが、無理をして返済を続けて生活を圧迫するよりも、自己破産を検討することも重要です。

自己破産の特徴

-

収入が少ない・無職でも手続き可能

収入がない状態でも、法テラスの民事法律扶助制度などを利用して手続きが可能です。

-

早期の借金からの解放

借金をゼロにして即座に生活を立て直したい場合に適しています。

注意点

-

財産の処分

時価20万円を超える預貯金、生命保険の解約返戻金、不動産、車などは、裁判所により換価・処分され、債権者への配当に充てられます。

-

資格制限

手続き中の数ヶ月間、警備員、保険募集人、士業などの特定の職業に就くことが制限されます。

-

全ての債権者が対象

特定の借金だけを除外することはできません。保証人がいる場合は、保証人に一括請求が届くことになります。

- 官報への掲載

住所・氏名が官報に掲載されます。

個人再生:住宅を守りつつ「借金」を大幅に減額する

個人再生は裁判所に申し立て、住宅ローンを除く借金総額を5分の1など大幅に減額(最低100万円)し、それを原則3年で分割返済します。

任意整理よりも毎月の返済額を下げることが可能です。

個人再生の特徴

- 住宅ローン特則

「住宅資金特別条項」を利用することで、住宅ローンを支払い続けながら、マイホームを手放さずに他の多額の借金だけを整理できます。

- 借金の理由を問わない

自己破産のような「免責不許可事由」がないため、ギャンブルや投資が原因の借金でも手続きが可能です。

注意点

- 手続きの複雑さと費用

裁判所を利用するため準備書類が多く、手続きに約1年を要します。また、裁判所予納金や再生委員の報酬が必要なため、費用は高額になります。

- 全ての債権者が対象

勤務先からの借金や、親族が保証人になっている奨学金なども対象から外せないため、周囲に影響が及ぶ可能性があります。

- 官報への掲載

住所・氏名が官報に掲載されます。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額幅 | 将来利息のカット | 元金を原則1/5に圧縮 | 全額免除 |

| 住宅(持ち家) | 影響なし(対象から外せる) | 残せる可能性が高い | 原則処分される |

| 車(ローン中) | 影響なし(対象から外せる) | 原則引き上げられる | 原則引き上げられる |

| 財産処分 | 不要 | 原則不要(清算価値に影響) | 20万円超は処分 |

| 周囲への発覚 | 極めて低い(裁判所不要) | 官報に載る(低い) | 官報に載る(低い) |

| ブラックリスト | 完済から5年 | 完済から5年 | 開始決定から約7年 |

「専門家への費用が払えないから相談できない」と諦める必要はありません。

債務整理を依頼すると、債権者への返済がいったんストップします。

その間に、これまで返済に充てていたお金を使って、専門家への費用を「分割」で積み立てていくのが一般的です。

低料金の事務所を選ぶ

当事務所では、借金に悩む方が一歩を踏み出しやすいよう、費用を抑えた設定にしています。

費用が高額な事務所に依頼して、新たな負担を背負うことにならないよう、事前に費用を確認して依頼しましょう。

法テラスの活用

収入や資産が一定基準以下の場合は、法テラスの民事法律扶助制度を利用することで、費用の立て替えや、低額な報酬での依頼が可能です。

まとめ

借金の返済が「きつい」と感じたとき、一番避けたいのは「どうにもならない」と諦めて、現状をそのまま放置してしまうことです。

返済が遅れるほど、遅延損害金で債務は増え続け、解決のための選択肢が少しずつ制限されてしまいます。

生活を立て直すための具体的な方法は以下の3つです。

-

どの会社にいくら、何%の金利で借りているのか、一度すべてリストアップしてみましょう。現状を把握することが、解決へのスタート地点になります。

-

「任意整理をしたら、月々の支払額はいくらになるのか?」「完済まであと何年かかるのか?」など、具体的な数字を確認するだけで、解決への道筋がはっきりと見えます。

-

司法書士に相談して手続きを開始すれば、貸金業者からの連絡は止まります。まずは静かな毎日を取り戻し、そこから落ち着いてこれからの生活再建を考えましょう。

当事務所は、各債務整理の手続きの中から「あなたにあった解決法」をご提案いたします。お気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

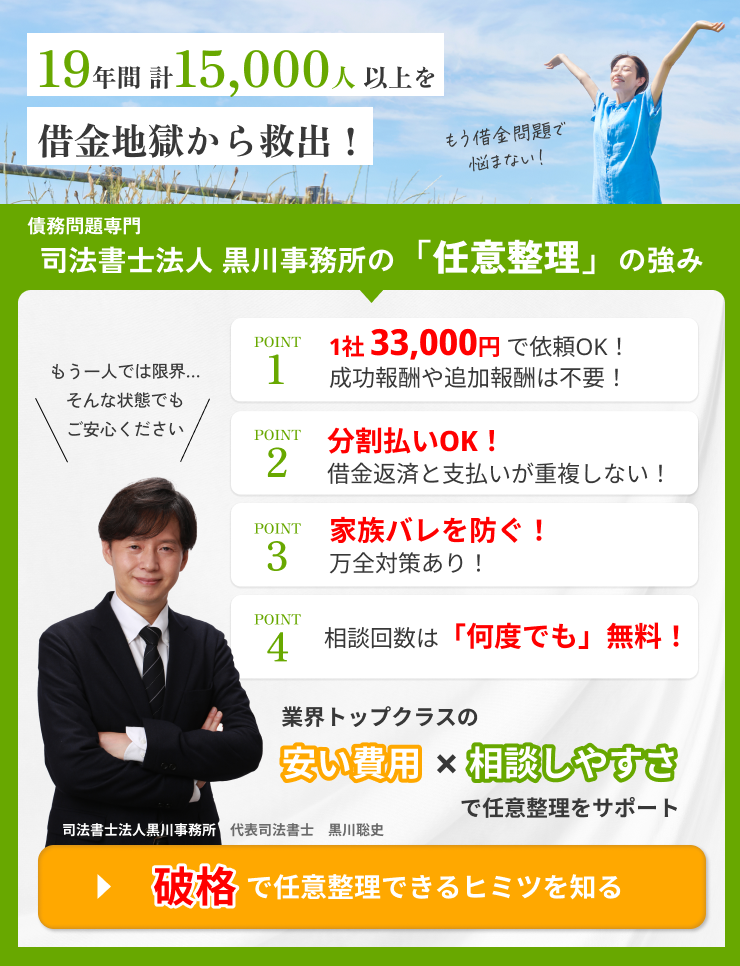

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階