平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産したのに請求がきた!?考えられる原因と正しい対処法を解説

「自己破産したのに請求がきた!」とのことで、お困りの方もいらっしゃるのではないでしょうか。

本来なら、自己破産をするとすべての借金の返済義務がなくなるため、債権者からの請求は来なくなるはずです。しかし、何らかの原因で、自己破産後も債権者から請求がくるケースもあることに注意が必要です。

このケースでは、自己破産したのに請求が来る原因と、その対処法を原因別に詳しく解説します。

この記事を読んでわかること

- 自己破産で免責されたら請求はこない(非免責債権を除く)

- 債権者は免責決定を知らされないので、通知する必要がある

- 自己破産の手続きから漏れていた債権者から請求がくることがあるが、時効で解決できるケースも多い

目 次

5. まとめ

弁護士・司法書士からの受任通知の送付

破産手続開始決定

一部の債権者が債権者一覧表の記載から漏れていた

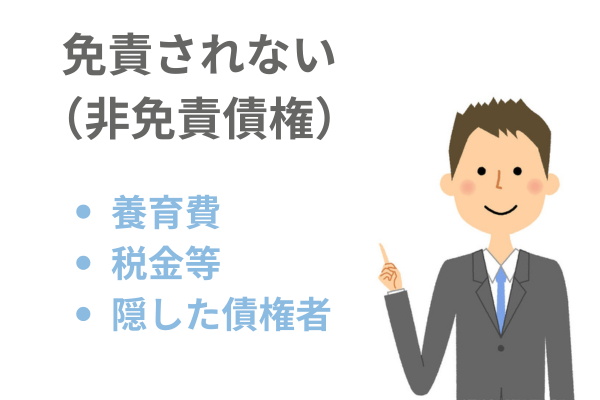

非免責債権を抱えている

免責が許可されなかった

債権者の手違いで請求書が送付された

個人から借金をしている

自己破産したのに請求が来たときに確認すべきこと

債権者一覧表の記載が漏れていたとき

債権者一覧表の記載が漏れていた場合の対処法は、免責許可決定前に漏れが発覚したのか、その後に発覚したのかで異なります。

●免責許可決定前に発覚した場合

免責許可決定前に発覚した場合は、債権者一覧表を訂正することで、問題なく自己破産手続きを進めることが可能です。

具体的には、漏れた債権者を追加した債権者一覧表を作成し、上申書と一緒に裁判所へ提出します。上申書に決まった書式はありませんが、債権者を追加する旨と、その債権者の住所・氏名(社名)、債務の内容などを記載します。

こうすることで、漏れていた債権者も自己破産手続きの対象となり、請求が止まります。

●免責許可決定後に漏れが判明した場合

免責許可決定後に漏れが判明した場合は、もはや債権者一覧表を訂正することはできません。しかし、その債権者が破産手続きの開始を知っていた場合は、その債権者にも免責の効力が及びます。つまり、その債権者に対して返済する必要はありません。

その債権者が破産手続きの開始を知らなかった場合でも、債務者が記載漏れをしたことについての過失が小さいと判断されれば、その債権者にも免責の効力が及ぶケースもあります。

記載漏れについての債務者の過失が軽微とはいえない場合や、故意に一部の債権者を債権者一覧表に記載しなかった場合は、その債権者には免責の効力が及ばず、返済義務は消滅しません。

その債権者に対する債務をすぐに支払えない場合は、支払期限の延期や分割払いなどの交渉をするか、別途、任意整理などの債務整理で解決を図る必要があるでしょう。

●故意に一部の債権者を債権者一覧表に記載しなかった場合

なお、故意に一部の債権者を債権者一覧表に記載しなかった場合は、その債権者から裁判所に対する申し立てにより免責許可決定が取り消されてしまい、すべての債権者に対する債務がそのまま残る可能性があることにも注意が必要です。

故意に一部の債権者を除外して自己破産を申し立てることは、絶対にしてはいけません。

●時効で解決できるケースもある

5年以上返済をしていない場合は、仮に請求がきても「時効を主張」すれば支払わなくてよくなる可能性があります。

自己破産の手続きから漏れている場合、請求してきている債権者に免責を認めてもらえないことを覚悟しなければなりません。ただし、長期間経過してから請求がくる場合は、時効を援用して支払いを免れることができます。

非免責債権を抱えているとき

免責が許可されなかったとき

免責不許可の決定が出た場合は、裁判所から免責不許可の通知書が届いてから1週間以内に異議申し立て(即時抗告)をすることができます。

即時抗告をすると、高等裁判所で免責の許否について再審理されます。

しかし、即時抗告で結論が覆る可能性は低いのが実情です。

即時抗告を棄却された場合や、即時抗告をしなかった場合は、免責不許可の決定が確定します。その場合は債務の返済義務が免除されませんので、請求が来たら支払わなければなりません。

支払えない場合は、個人再生や任意整理などの債務整理を改めて検討する必要があるでしょう。

なお、免責不許可事由がある場合でも、裁判所の裁量により免責が許可されることも少なくありません。

このことを「裁量免責」といいます。裁量免責を許可するかどうかの判断は、借り入れの理由や返済状況などをはじめとして、一切の事情を総合的に考慮して行われます。

裁量免責の可能性を高めるためには、弁護士や司法書士に依頼して自己破産を申し立てるのがおすすめです。

債権者の手違いで請求書が送付されたとき

個人から借金をしているとき

自己破産後に事故情報が消えるのはいつ?

自己破産後に事故情報が抹消されるまでの期間

いったん登録された事故情報は、自己破産手続きが終了しても、すぐに抹消されるわけではありません。

登録後、一定の期間が経過することによって抹消されます。

自己破産によって登録された事故情報が抹消されるまでの期間は、以下のとおりとされています。

信用情報機関 事故情報が抹消されるまでの期間

株式会社日本信用情報機構

(JICC) 免責許可決定から5年

株式会社シー・アイ・シー

(CIC) 免責許可決定から5年

一般社団法人全国銀行協会

(KSC) 破産手続開始決定から7年

JICCとCICでは、免責されたことを知った債権者が、その旨を信用情報機関に報告します。そのときから5年が経過すると、事故情報が抹消されます。

ただし、免責許可決定は債権者に通知されないため、免責許可決定日から信用情報機関に報告されるまでの間に、タイムラグが生じることに注意が必要です。

通常は、依頼した弁護士や司法書士から各債権者へ免責許可決定書のコピーが送付され、それにより各債権者が免責の事実を知ることになります。

KSCでは、信用情報機関が官報を閲覧して、破産手続開始決定があれば、その旨を信用情報のデータベースに登録します。

そのときから7年が経過すると、事故情報が抹消されます。

まとめ

自己破産したのに請求がきた場合、本記事でご紹介したようにいくつかの原因が考えられますが、最も多いのは一部の債権者が債権者一覧表の記載から漏れていたケースです。

免責許可決定が出る前に漏れに気づいた場合は大きな問題にはなりませんが、免責許可決定が出た後に気づいた場合には、返済を拒めなくなる可能性も十分にあります。

ただし、返済をストップして5年以上経過していれば時効で解決できるケースもあります。

いずれにせよ、自己破産後に請求がきたら、弁護士または司法書士にご相談の上、適切に対処しましょう。

また、免責許可決定が出たら、自分で債権者に通知しなければ、事故情報がいつまでも残ることになりかねません。

自己破産をしたけど請求が止まらない、事故情報が抹消されない、などの状況が発生した場合は、まずは自己破産を依頼していた弁護士や司法書士に連絡して状況を確認しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階