平日10時~19時30分

土日10時~17時00分

(祝日休み)

エポスカードの支払いが遅れて払えない場合の分割交渉(任意整理)について解説

「今月のエポスカードの引き落としが払えない…」「リボ払いが膨らんで返済が苦しい」 このように悩んでいませんか?

エポスカードは滞納が続くと、グループ会社の「エムアールアイ債権回収」へ管理が移り、裁判などの法的措置をとられるリスクがあります。

エポスカードは任意整理(債務整理)に対して比較的柔軟な対応をしてくれる会社です。

この記事では、エポスカードを滞納した後の具体的な流れやリスク、裁判所から通知が来た場合の対応について、司法書士がわかりやすく解説します。

この記事でわかること

- エポスカードの支払いが難しい場合、任意整理をすると60回などの分割払いに応じてもらえるケースが多い。

- 滞納が長引くと「エムアールアイ債権回収」に債権が譲渡され、裁判をしてくるケースもある。

- エポスで家賃保証を利用している場合でも、任意整理できるケースは多い。

目 次(更新:2025年11月23日)

5. まとめ

エポスカード支払い遅れるとどうなる?

支払が遅れた場合にどのような支払い方法がある?

滞納1日~:督促電話と遅延損害金の発生

滞納から2か月目以降:個人信用情報に事故情報が登録(ブラックリスト)

滞納から3か月程度:カードの強制解約と一括請求

エムアールアイ債権回収に管理が移るケースもある

滞納から6か月程度:裁判と差し押さえのリスク

一括請求後も滞納を続けると、エポスカード側が法的措置(裁判・強制執行)を取る場合があります。

強制執行までは、以下の流れになります。

まず、エポスカード(またはエムアールアイ債権回収)が裁判を起こすと裁判所から訴状が届きます。裁判を無視して対応をしないと、一括払いの判決が出ます。

判決後に給与や預金口座の差し押さえが可能になります。

勤務先を把握されている場合(審査時や転職時に登録しているなど)、給料(手取り)の4分の1(ただし、手取りが44万円を超える場合は、33万円を超えた全額が対象)が完済するまで毎月差し押さえられる可能性があります。

銀行口座の差し押さえは、「銀行名と支店名」を把握されている口座が対象になります。返済の引き落とし口座に設定した口座が狙われやすいです。

口座が差し押さえられた場合は、差し押さえ時点で口座に入金されている全額が対象になります。

早めにエポスに相談をする

交渉の方法

支払い猶予が認められない場合は債務整理を検討する

任意整理

任意整理は、「今後の利息カット」と「60回など長期分割払い」で「毎月の返済を減額する」交渉です。

エポスカードしか利用がない、他の債務を併せても債務額がそこまで高額でない場合は、まずは任意整理を検討します。

また家族に内緒で手続きを進めたい人も任意整理が向いています。

個人再生

個人再生は、裁判所に申し立てて、借金を5分の1など大幅に減額してもらう手続きです。

たとえば600万円の借金であれば120万円まで減らすことができます。

エポスカード以外にも利用があり、負債の合計が300万円以上あるなら検討すべきです。

自己破産

自己破産は、裁判所に申し立てをして、借金の支払い義務を免除してもらう手続きです(正確には「免責」といいます)。そのかわり高額な財産(時価20万円以上)は裁判所による処分の対象になります。

エポスカード以外にも利用があり、借金が高額で今後も継続して返済できる状況でなければ選択肢に入れて検討すべきです。

エポスカードの任意整理の情報

エポスカードで家賃保証もしている場合

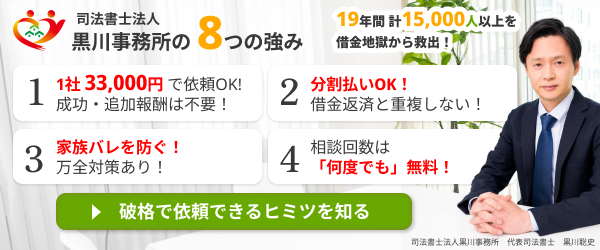

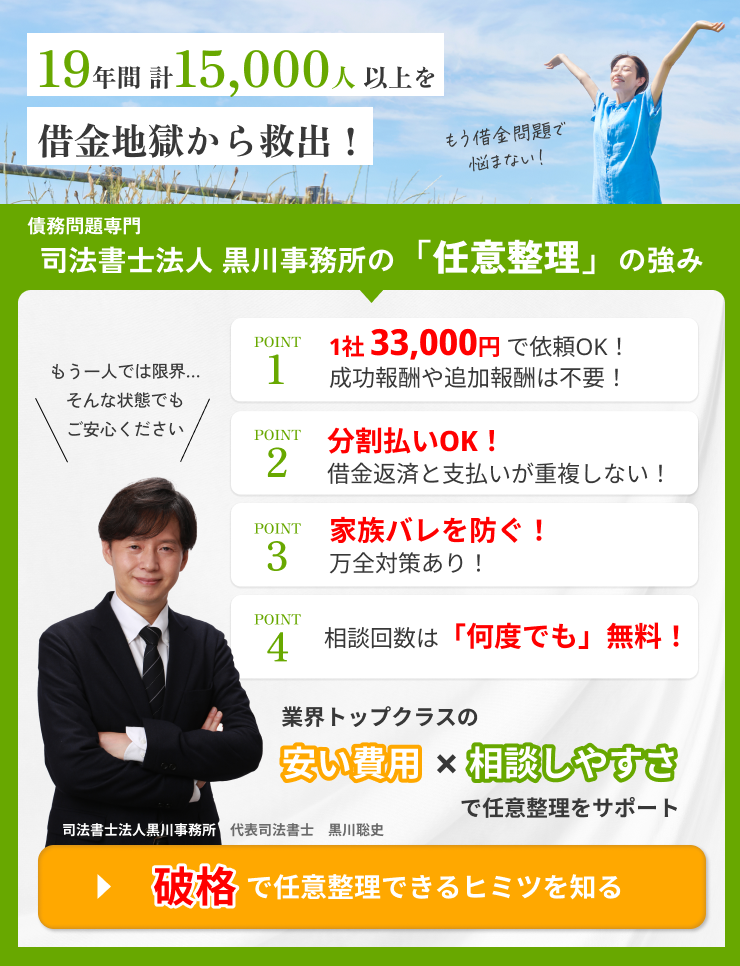

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

裁判所から訴状や支払督促が届いた場合の対応

裁判を自分で対応する場合

「訴状を受け取った場合」

訴状を受け取った場合は、答弁書を提出して分割払いの交渉をします。

答弁書には「分割払いを希望する・払える金額」などを記載して裁判所と原告に提出します。

提出はFAXでも可能です(FAX番号は訴状、裁判所のFAX番号は口頭弁論期日呼出状に記載されています)。

裁判当日に裁判所に出廷できる場合は、出廷して和解交渉をします。

裁判では、司法委員という方が間に入って話し合いを進めてくれます。

出廷できない場合は、事前に原告に連絡して和解交渉をします。合意ができればその内容を裁判所に報告し、裁判当日は原告のみが出廷して和解が成立します。

「支払督促を受け取った場合」

送られてきた書類が支払督促の場合は、受け取ってから2週間以内に異議を裁判所に提出します。異議申立書は同封されています。

異議の内容は「分割で支払いたい」で大丈夫です。

異議を提出したら通常の裁判に移行し、後日、裁判所から期日呼出状が送られてきます。そのあとの対応は「訴状を受け取った場合」と同じです。

エポスカード(エムアールアイ債権回収)の裁判の事例紹介

エポスカードの支払いを半年程度滞納していたら、エムアールアイ債権回収に管理が移り、裁判所から訴状が届きました。

請求内容

-

債務額: 約120万円

-

状 況: 半年ほど滞納。他2社のクレジットカードでも合計130万円の返済が滞っていた。

エポスカード分については、当事務所で答弁書を提出し、期日前に和解交渉をして月2万円の60回払いで和解が成立しました。また、他の2社も任意整理で60回払いで和解が成立し、返済を再開できました。

まとめ

エポスカードの滞納を続けると、グループ会社のエムアールアイ債権回収へ管理が移り、裁判所から訴状が届くリスクがあります。

裁判も放置した場合、給与や口座の差し押さえを受ける可能性もあります。

エポスカードは任意整理の交渉に比較的柔軟な会社です。早期に「任意整理」を行えば、将来利息をカットし、無理のない「60回程度の分割払い」で和解できる可能性が高いです。

また、家賃保証を利用中でも、家賃の支払いを継続することで、カード債務のみを整理できるケースが多くあります。

司法書士法人黒川事務所は、エポスカードの任意整理による解決実績が豊富です。相談は無料、着手金不要の低価格設定で、費用の分割払いにも対応しています。

お一人で悩まず、まずはお気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階