平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理と任意整理の違いは? | それぞれの意味と手続きを紹介

目 次(更新:2025年10月17日)

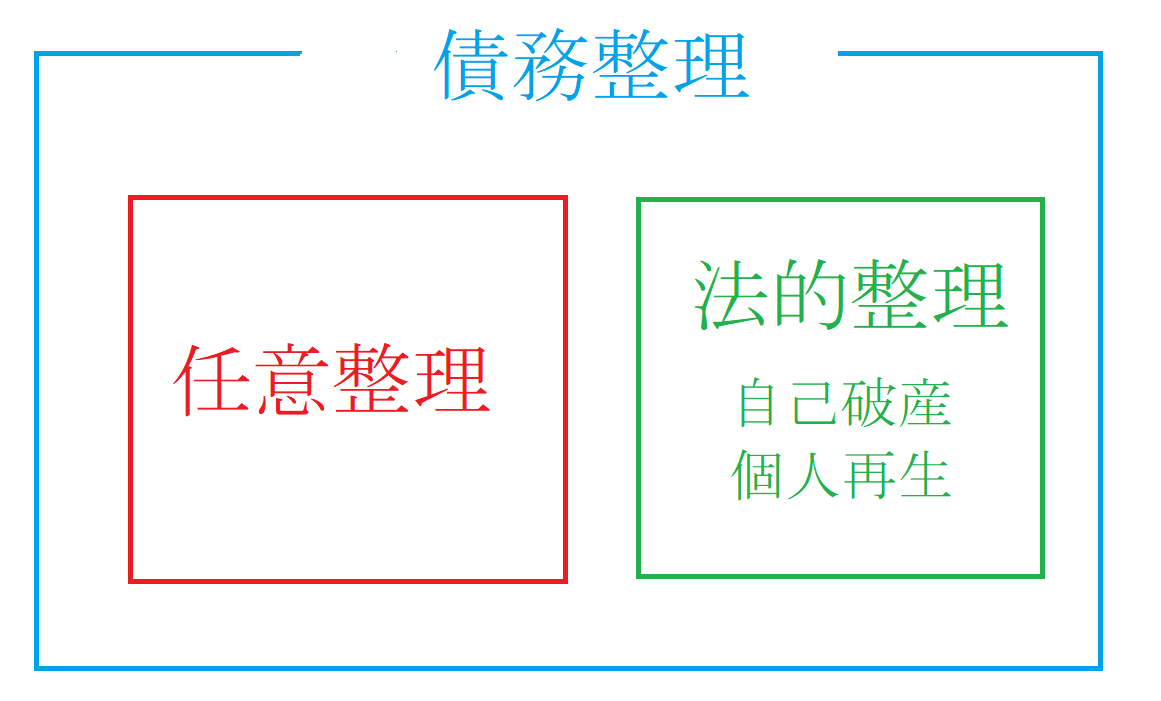

1.1 債務整理について

1.2 任意整理について

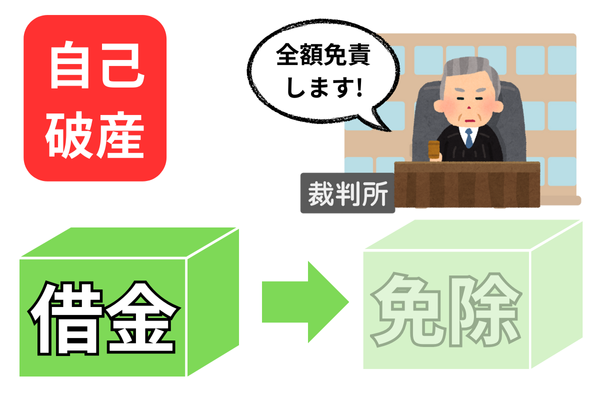

2.3 自己破産(借金をゼロにする)

3.1 任意整理が向いている人

3.2 個人再生が向いている人

3.3 自己破産が向いている人

4.まとめ

債務整理について

任意整理について

使い分けているのは「弁護士・司法書士」と「貸金業者と信販業者」くらい

債務整理と任意整理を使い分けているのは弁護士や司法書士などの専門家と相手方にあたる債権者くらいです。

たとえば、手続きをスタートする場合「債務整理開始通知」という書面を債権者に送付します。

内容は『「債務整理」の依頼を受けたのでご協力ください。債務整理の方針は追って通知します』です。それに対して債権者は「方針きまりました?任意整理ですか?任意整理なら早めに和解してください」というような対応をします。

ちなみに、インターネットのグーグル検索も「債務整理」と「任意整理」はほとんど同じ意味と捉えて検索結果が表示されます。

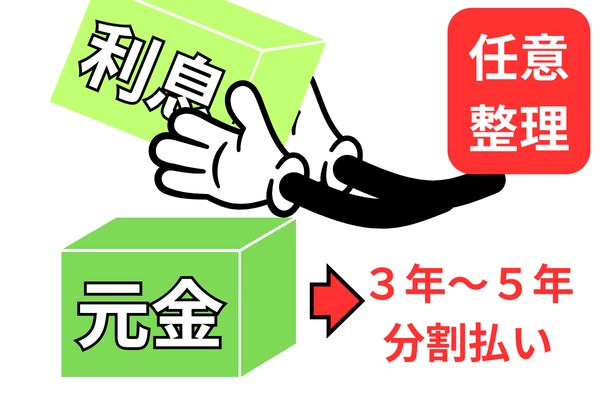

任意整理(裁判所を介さずに借金を整理)

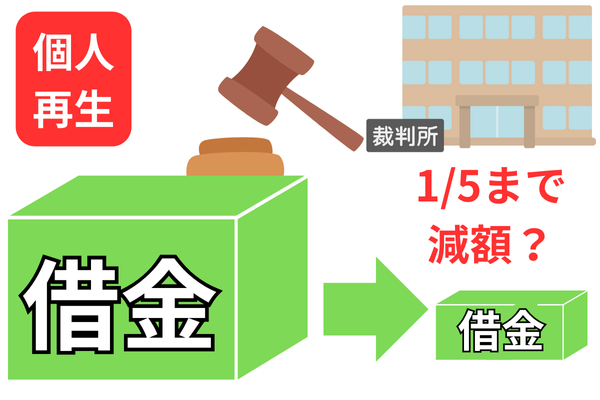

個人再生(裁判所を介して借金を減額)

どの手続きを選ぶべきか?

任意整理が向いている人

✅ 任意整理がおすすめの人

- 任意整理後の返済ができる収入がある

- 毎月の返済負担を軽くしたい

- 今後の利息を免除してもらえれば返済できる

- 家族に内緒で手続きを進めたい

個人再生が向いている人

✅ 個人再生がおすすめの人

自己破産が向いている人

✅ 自己破産がおすすめの人

債務整理の各手続比較表

| 任意整理 | 自己破産 | 個人再生 | |

|---|---|---|---|

| 裁判所利用 | なし | あり | あり |

| 手続後の返済 | 残債務を3~5年で払う | 全額免除 | 概ね5分の1に減額 (ただし最低100万円) |

| 手続き期間(目安) | 3か月~6か月 | 準備:6か月 手続:6か月 | 準備:6か月 手続:6か月 |

| 財産 | 処分なし | 20万円以上の財産は処分の対象 | 処分する必要なし(ローンなければ) |

| 持ち家に影響 | しない | する(処分の対象) | 住宅ローン特則で残せる可能性有 |

| 保証人への影響 | 除外すれば影響なし | 保証人に請求がいく | 保証人に請求がいく |

| 仕事に影響 | なし | 一部あり(資格制限) | なし |

| 家族に内緒で手続き | 可能 | 同居の場合は難しい | 同居の場合は難しい |

| 借金の原因 | 問題にならない | 問題になる | 問題にならない |

| 官報 | 載らない | 載る(2回) | 載る(3回) |

| 必要書類 | 不要 | 通帳や給料明細など多い | 通帳や給料明細など多い |

| 信用情報 | ブラックになる | ブラックになる | ブラックになる |

| 向いている人 | 家族に内緒 ある程度返済可能 | 支払い不能 高額な財産無し | 負債高額 正社員・住宅ローン有 |

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

任意整理できない場合

任意整理は、裁判所を通さず、財産への影響もなく、家族にバレません。そのため債務整理を検討される方の中でも多くの方が任意整理を利用します。

しかし、任意整理はすべての人に適した手続きではなく、状況によっては「できない」、あるいは「向いていない」ケースが存在します。

特に以下のケースに該当する場合は、任意整理だけでなく自己破産や個人再生といった、他の債務整理手続きを検討する必要があります。

任意整理後の返済を継続できない

任意整理はあくまで将来利息を免除してもらうなど返済の負担を減らしてもらう手続きであり、借金の元金自体が減ったり、ゼロになったりするわけではありません。

例えば、300万円の借金が残っている場合、5年(60回)で返済するには毎月5万円の返済原資が必要です。

任意整理後のこの金額(上記の例で毎月5万円)を安定して捻出できないのであれば、せっかく和解しても途中で返済が滞り、結局は破綻してしまいます。

つまり、ある程度の収入が必要になります。特に無職や生活保護受給中などは任意整理ができません。

相手の業者が交渉に応じてくれない

任意整理は債権者との交渉です。なかには利息免除や分割払いに応じてもらえないケースもあります。

●借りてから数回しか返済していない

借りてから数回しか返済していない、あるいは一度も返済していない状況では、貸金業者側から「最初から返すつもりがなかったのではないか」と疑われる可能性があります。

こうした場合、利息の全額免除しない、長期分割には応じないなど、強硬な姿勢を見せることが多く、任意整理による和解は非常に困難になります。

明確な基準はありませんが、消費者金融であれば最低でも1年程度の返済実績があることが望ましいでしょう。

●「ブラックでも貸します」という中小の業者

中小の消費者金融は、「任意整理には一切応じない。すぐに裁判を起こす」という強硬な姿勢をとる会社が多く存在します。

こうした業者からの借入がメインの場合、任意整理での解決は難しくなります。

●なんども任意整理の依頼と辞任を繰り返している

任意整理を弁護士・司法書士に依頼したものの、途中で費用や返済が払えなくなり辞任。その後、別の事務所に依頼して、また辞任…。

このように依頼と辞任を複数回繰り返していると、債権者側も「この人は和解してもまた払わなくなる」と警戒されてしまい、和解条件が厳しくなったり、そもそも交渉に応じてもらえなくなったりするリスクが高まります。

任意整理できない場合に自己破産を選択するケース

無職で収入が無いケースや生活保護受給中だけでなく、収入があっても負債が高額で任意整理での解決ができないケースは自己破産を選択します。

収入がある場合は、自己破産ではなく個人再生も選択は可能です。

ただし、特に残したい高額な財産(時価20万円)が無い場合は、自己破産と個人再生の大きな違いは、手続後に返済が残るかどうかです。

まずは自己破産を検討して、自己破産に抵抗がある場合は個人再生を検討しましょう。

任意整理できない場合に個人再生を選択するケース

会社員などで安定した収入はあるものの、負債が高額で任意整理では解決できないケースや住宅ローンがあり持ち家を残したい場合は、個人再生を検討します。

負債が高額で任意整理では払えない場合でも、個人再生は任意整理と違い元金も減額できる手続きのため、任意整理よりも毎月の返済額を下げることが可能です。

また、残したい財産があり自己破産できないケースも個人再生を検討します。

債務整理や任意整理を弁護士・司法書士に相談するメリット

債務整理による借金問題の解決を弁護士・司法書士に相談することには、大きなメリットがあります。

どの債務整理手続きが適しているか検討・アドバイスが可能

借金問題の解決策は一つではありません。

この記事で解説したように、「任意整理」「個人再生」「自己破産」にはそれぞれ異なる特徴があり、どの手続きが最適かは、その人の借入総額、収入、財産、家族構成などによって大きく異なります。

弁護士や司法書士などの専門家は、個別の状況をヒアリングした上で、どの手続きが最も適しているかを判断し、アドバイスが可能です。

公的機関の無料相談より、解決に向けた行動が早い

市役所などの公的機関でも借金に関する無料相談が開催されていることがあります。

しかし、一般的なアドバイスにとどまり、具体的な手続きを進めてくれるわけではありません。相談だけでは、借金問題は根本的には解決しません。

一方で、弁護士や司法書士に正式に依頼すれば、すぐに債権者への通知(受任通知)の発送など、解決に向けた具体的な行動(手続き)を開始できます。

これにより、債権者からの督促が止まるなど、迅速な解決が可能です。

自力での解決を試みるリスクを回避できる

「まだ大丈夫」と自力での解決を試みているうちに、返済のために別の業者から借入を行う「自転車操業」の状態に陥ってしまうケースは少なくありません。

自力で問題を抱え込むと、かえって借金が膨らみ、任意整理で解決できたケースが自己破産や個人再生も検討しなければならないなど、解決がより困難になるリスクがあります。

早めに専門家に相談することで、任意整理を選択でき、家族に内緒で手続きできたり、財産を守れるケースも存在します。

まとめ

債務整理は、借金を整理するための総称であり、「任意整理・個人再生・自己破産」の3種類がある

- 債務整理と任意整理は同じような意味合いで使われるケースは多いが、厳密には違う

- 任意整理は、債権者と直接交渉して借金を整理する方法であり、裁判所を通さないのが特徴で一番多く利用される

- 債務整理の手続きは、状況に応じて適切な方法を選ぶことが重要

借金問題は放置するとさらに悪化してしまいます。

もし返済に困っている場合は、できるだけ早く弁護士や司法書士に相談し、自分に合った解決策を見つけることをおすすめします。

当事務所は、各債務整理の手続きの中から「あなたにあった解決法」をご提案いたします。お気軽にご相談ください。

この記事を読んだ人はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階