平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金の遅延損害金とは?支払い義務や免除の可能性、任意整理の効果を解説

借金の返済を放置していると、元金とは別に「遅延損害金」が加算され、気づいたときには借金総額が信じられないほど膨れ上がっていることがあります。

「元金は30万円だったはずなのに、請求書を見たら40万円になっていた…」 このようなご相談は、決して珍しくありません。

この記事では、借金を放置するリスクや任意整理で遅延損害金をカットできるのか、支払えない場合はどうすればよいのか、司法書士が解説します。

この記事を読んでわかること

・すでに発生した遅延損害金は支払い義務がある

・任意整理で免除されるのは、和解後の将来利息のみ

・昔の借金について大幅減額の通知が来たら「時効」の可能性を検討する

目 次(更新:2026年1月31日)

6. まとめ

遅延損害金とは、借金の返済が遅れたことに対する「ペナルティ」のことです。

通常の利息よりも高い利率(一般的に年率14.6%~20%)が設定されており、1日遅れるごとに加算されていきます。

●遅延損害金の計算方法●

遅延損害金の計算方法は、借入額×遅延損害金の年率×滞納した日数÷365日です。

【50万円の借金が一括請求になり146日間経過している場合】

50万円×20%×146日÷365日で4万円の遅延損害金が発生している計算になります。

借金50万円(遅延損害金年率20%)を放置した場合

| 放置期間 | 元金 | 遅延損害金 | 総額 |

|---|---|---|---|

| 1年後 | 50万円 | +10万円 | 60万円 |

| 3年後 | 50万円 | +30万円 | 80万円 |

| 5年後 | 50万円 | +50万円 | 100万円 |

「あとで払えばいいや」と軽く考えていると、取り返しのつかないことになります。上記の例で3年後に80万円になりますが、その時点で一括で完済すれば80万円ですが、分割で支払い場合は完済するまで日々遅延損害金は加算されていきます。

(発生を止めるためには後述する任意整理をする必要があります)

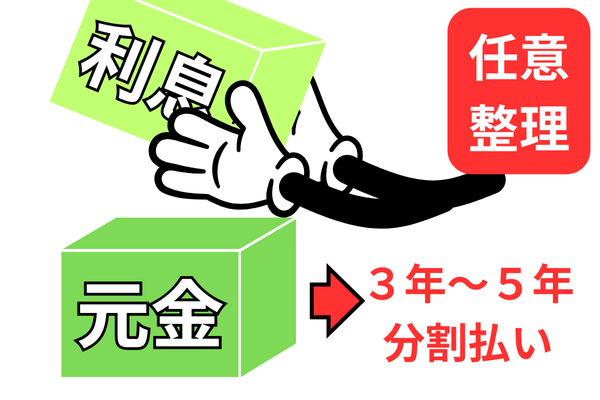

弁護士や司法書士が行う「任意整理」によって、この膨れ上がった借金をどこまで減らせるのでしょうか。

多くの事務所のHPに「利息カット」と書かれていますが、これには正確な区別が必要です。

【利息カット】は今後発生する将来の利息

和解してから完済するまでにかかるはずだった利息です。任意整理のメリットは、交渉でここを「ゼロ」にすることです。

発生済みの遅延損害金

滞納している期間にすでに発生してしまったペナルティ部分です。ここは「原則として支払う必要がある」と考えてください。

ただし、一括払いをする場合や、頭金を入れる場合など、条件によっては減額に応じてもらえるケースもあります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

「今の収入ではとても返せそうにない…」「任意整理で分割にしても、月々の支払いが重すぎる…」

その場合は、無理に任意整理にこだわらず、別の手続き(法的整理)を検討すべき段階です。

個人再生は、裁判所に申し立てを行い、借金総額を最大で5分の1(または最低100万円)まで大幅に圧縮し、その減額された借金を原則3年間(最長5年)で分割返済していく手続きです。

-

具体例

-

借金400万円 → 100万円に減額(月々約2.8万円返済)

-

借金600万円 → 120万円に減額(月々約3.3万円返済)

-

【最大のメリット】持ち家(マイホーム)を守れる

個人再生には「住宅資金特別条項(住宅ローン特則)」という制度があります。

これを利用すると、住宅ローンはこれまで通り支払い続け(家を残し)、それ以外のカードローンやクレジットカードの借金だけを大幅に減額することができます。

「家は絶対に手放したくないが、今のままでは住宅ローンと借金の返済で破綻してしまう」という方にとって、有効な解決策です。

【向いている人】

-

住宅ローン返済中の持ち家を守りたい人

-

借金総額が大きく(例:300万円以上)、任意整理では毎月の返済額が減らない人

-

ギャンブルや浪費が借金の原因で、自己破産だと「免責不許可」になるリスクがある人

-

正社員など、今後も継続して安定した収入が見込める人

【注意点(デメリット)】

-

すべての借金が対象になる:車のローンや奨学金だけを除外することはできません(保証人がいる場合は請求がいきます)。

-

手続きが複雑で費用がかかる:裁判所費用や専門家費用を含め、50万円〜70万円程度が相場です。ただし、借金の減額幅が数百万円単位になることも多いため、トータルでは得をするケースが大半です。

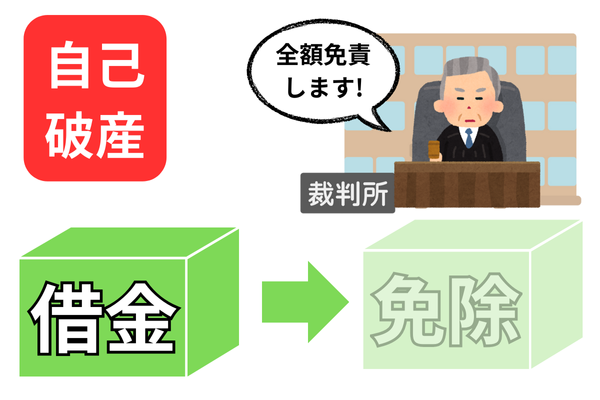

自己破産は、裁判所に「支払不能」であることを認めてもらい、税金などを除くすべての借金の支払い義務を免除(免責)してもらう手続きです。

- 具体的な効果:

- 借金総額に関わらず、支払い義務が0円になる。

- 膨れ上がった遅延損害金や利息もすべて消滅する。

【メリット】

借金がゼロになるため、収入はすべて自分の生活のために使えるようになります。無理な返済を続けて生活が破綻するよりも、早期に自己破産をして生活基盤を立て直す方が、ご自身や家族のためになるケースは多々あります。

【向いている人】

-

失業中や病気などで収入が途絶え、返済の目処が全く立たない人

-

生活保護を受給している、または受給を検討している人

-

守るべき高価な財産(持ち家や査定額20万円以上の車など)がなく、身軽になりたい人

-

借金総額が年収を大きく超えており、完済が物理的に不可能な状態の人

【注意点(デメリット)】

-

財産の処分:一定額(時価20万円以上など)の財産は換金され、債権者に配当されます(生活必需品は残せます)。

-

職業制限:手続き期間中(数ヶ月〜半年程度)、警備員、保険募集人、宅建士など一部の職業に就けなくなります(手続き終了後は復帰可能です)。

-

免責不許可事由:ギャンブルや極端な浪費が原因の場合、免責(借金ゼロ)が認められない可能性があります(ただし、反省文の提出などで認められる「裁量免責」のケースも多いです)。

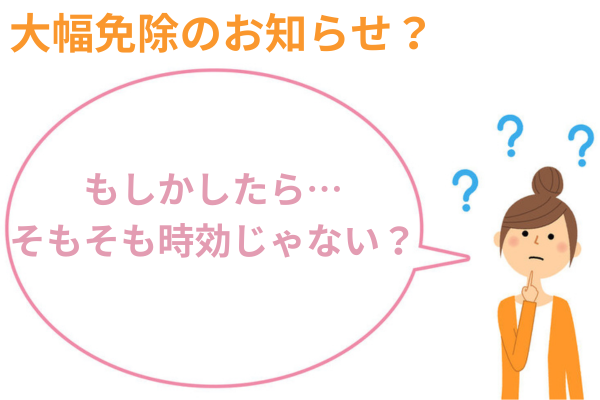

長期間(5年以上)滞納していると、債権者や債権回収会社から突然、以下のようなハガキや封筒が届くことがあります。

- 「今すぐ連絡をくれれば、遅延損害金を全額免除します」

- 「元金だけの支払いで和解します」

- 「大幅減額案のお知らせ」

このような大幅な減額案の場合は、時効の可能性を疑いましょう。

消費者金融などの借金を5年以上放置して返済していない場合は、時効援用という手続きをすることによって遅延損害金だけでなく元金までも支払う必要がなくなります。

(過去に裁判を起こされている場合は、裁判から10年経過する必要があります)

やってはいけないこと

-

相手に電話をする:「払います」「待ってください」と債務を認める発言をしたら時効がリセットされます。

-

1,000円だけ払う:少額でも支払うと、借金を認めたことになり、時効がリセットされます。

判断に困った場合は、(相手の会社ではなく)まずは弁護士や司法書士などの借金問題の専門家に相談しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階