平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理できない人っているの?任意整理できないケースと対処法を解説

「任意整理をしたいけれど、断られないか心配」

「自分は債務整理できない人なのではないか?」

借金の返済に苦しんでいる方の中には、このような不安をお持ちの方も少なくありません。

ほとんどのケースで任意整理は可能ですが、稀に「できないケース」も存在します。

相手の会社には「任意整理に応じる義務」も「利息を免除する義務」もありません。

そのため、基本的には応じてくれる大手の消費者金融や信販会社であっても、「借りてほとんど返済してない」など条件によっては厳しい対応(利息免除なしなど)をしてくることが増えています。

この記事では、どのような人が「任意整理できない」と言われるのか、その具体的なケースと、断られた場合の対処法について解説します。

この記事を読んでわかること

- 返済実績がほとんどない(借りてすぐ)場合は任意整理が難しい

- 1つの事務所で断られても、別の事務所なら解決できる可能性がある

- 任意整理が無理でも、他の「債務整理」で解決できることが多い

そもそも「任意整理できない人・ケース」とは?

返済の資力(安定収入)がない

任意整理は借金をゼロにする手続きではなく「残債務を分割で払っていく」手続きです。

そのため、収入から生活費を引いて、残ったお金で「任意整理後の返済」ができなければ任意整理はできません。

任意整理後の返済額については、専門の事務所に相談すれば、手続き前にシミュレーションが可能です。

無職でしばらく収入が入る予定がない人や生活保護受給中の方も該当します。

取引期間が極端に短い

「借りてから一度も返済していない」「数回しか返済していない(取引期間が1年未満)」という場合、業者側から「最初から返すつもりなく借りたのではないか」と判断され、和解を拒否されることがあります。

目安は、消費者金融だと1年程度の返済実績がないと和解条件が厳しくなります。

複数回任意整理を依頼している

以前にその会社と任意整理をして和解したのに、その支払いを滞納してしまった場合、2回目の任意整理(再和解)では、厳しい条件がつくことがあります。

さらに3回目、4回目の再和解になると断られるケースは増えてきます。

また、任意整理の依頼と辞任を複数回繰り返している場合も、債権者の対応は厳しくなります。

「任意整理できない」と言われる時の具体的な債権者の対応

「任意整理ができない」といっても、門前払いされるケースばかりではありません。

実際には、条件が厳しすぎて事実上支払えないというケースも含まれます。

具体的には、債権者から以下のような対応が考えられます。

-

分割払いに応じない:「一括で返してほしい」と主張されるケースです。

-

返済期間が短くなる:60回(5年)払いが目標ですが、「12回〜24回以内でないと応じない」と言われるケースです。毎月の負担が減らないため、解決になりません。

-

頭金(一時金)を要求する:「和解するなら、借金総額の3割〜5割を最初に払ってください」と要求されることがあります。まとまったお金がない場合、手続きが進められなくなります。

-

将来利息のカット(免除)に応じない:「分割払いには応じるが、今後も年18%の利息は継続する」という対応です。任意整理をするメリットがありません。

-

すぐに裁判を起こしてくる:話し合いに応じず、裁判を提起してくる債権者も存在します。

大手の消費者金融・クレジットカード会社との任意整理

基本的には任意整理に応じてもらいやすい

大手消費者金融や大手信販会社(クレジットカード)であれば、通常は任意整理に応じてくれます。

過度に「できないかもしれない」と心配する必要はありません。

多くの場合、将来利息のカットや長期分割(48回~60回払いなど)に応じてもらえます。

債権者の対応は同じ

大手の消費者金融や信販会社には会社の方針や和解基準があります。

「何年以上返済していたら、利息免除する」

「利息免除するけど、利用年数での分割払いまで」

「利息免除はしないけど、5%まで下げる」

上記のような和解基準を設定している会社が増えているため、任意整理の結果も「同じような内容になる」ケースが増えています。

一部の事務所に対して厳しいケース

一部の債権者は、依頼する事務所によって対応を変えることがあります。

例えば、広告を大量に出して過払い金請求ばかりを扱っている事務所や、過払い利息の回収に関して裁判を多用する事務所に対して、業者側が敵対心を抱いているケースがあります。

そうした事務所からの任意整理の申し入れに対しては、「あそこの事務所とは和解しない」「条件を厳しくする」という社内方針を持っている業者が一部存在します。

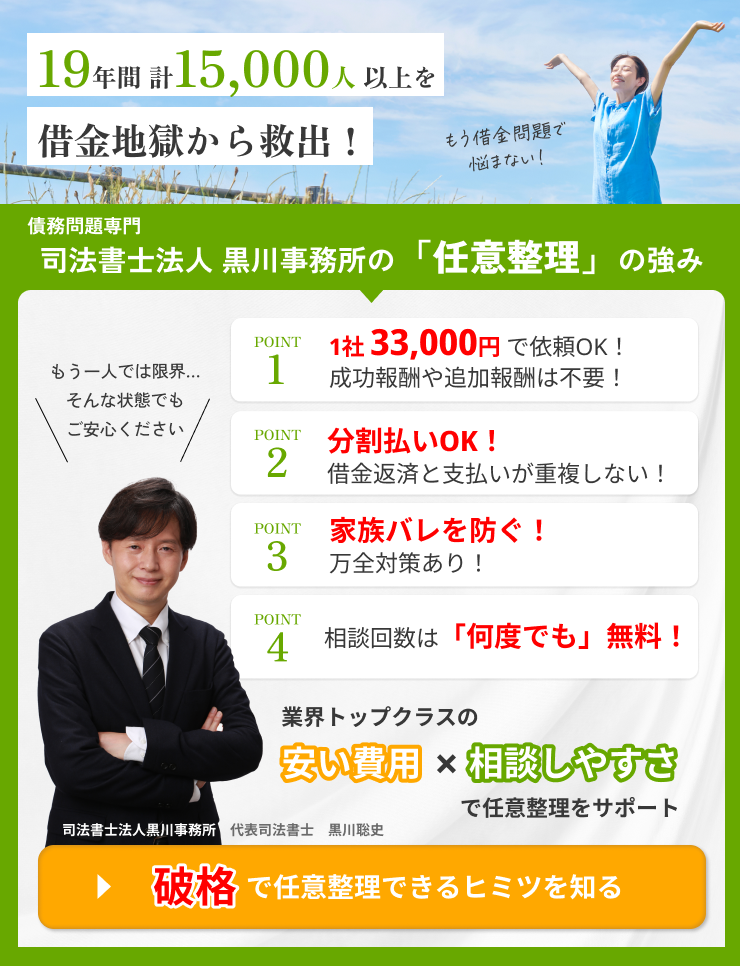

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

①複数の事務所に話を聞いてみる

最初に相談した事務所に「任意整理できません」と言われた場合は、他の複数の事務所にも話を聞いてください。

「その事務所ができないだけなのか?」

「どこの事務所に相談しても任意整理ができないケースなのか?」

事務所によって任意整理できるできないという判断が分かれるケースはあります。

そのため、1件の事務所だけで判断せず、複数の事務所に相談することが重要です。

②もう少し返済を継続してから依頼する

「取引期間が短すぎて、相手が応じてくれない」という理由であれば、あと数ヶ月〜半年ほど自力で返済を続けて「返済実績」を作ることで、任意整理が可能になる場合があります。

ただし、これは現在返済を継続できる余力がある場合に限ります。

無理をして自転車操業になっては本末転倒ですので、司法書士や弁護士と相談して手続きを開始する時期を見極めましょう。

③任意整理ではなく個人再生・自己破産も検討する

任意整理後に予想される返済額を捻出することができないケースでは、法的整理(自己破産や個人再生)を検討することになります。

たとえば、収入はあるけれど負債が高額な場合であれば、個人再生をすれば任意整理より返済額を下げることが可能ですし、収入が少なくて返済が困難な場合であれば法テラスを利用した自己破産という解決も可能です。

- 個人再生 → 収入があるが借金が多すぎる場合に借金を大幅に減額できる。

- 自己破産 → 収入が少なく、返済の見込みがない場合に借金をゼロにできるが、高額な財産を手放す必要がある

また、相手の会社が和解に応じてくれなくて任意整理できないというケースでも、個人再生であれば半強制的に手続きをすることは可能です。

自己破産ができないケース

自己破産は借金をゼロにできる手続きですが、以下のような場合は「免責(借金の免除)」が認められない可能性があります。

-

借金の主な原因がギャンブルや浪費である場合(免責不許可事由)

-

財産隠しなど不正な行為をした場合

※ただし、これらがあっても裁判所の判断で許可される(裁量免責)ケースも多くあります。

個人再生ができないケース

借金を大幅に減額する「個人再生」は、以下の条件が必要です。

-

継続的な安定収入がある

無職や収入が不安定な場合は、個人再生はできません。

自己破産・個人再生を選択できないケース

自己破産・個人再生は任意整理と違い、すべての債権者を対象に手続きをする必要があります。

そこで、下記の様な事情で全ての債権者を対象にできない場合は、自己破産・個人再生を選択することができません。

- 親や親戚が保証人になっている奨学金を借りている

- 車のローンがあり、車両を引き下げられたら困る

- 親や勤務先から借金していて、迷惑をかけたくない

Q. 依頼後に任意整理ができないことが判明したらどうなる?

妥協点を見つけて和解することになります。

相手の会社も一度任意整理を開始されたら「なにかしらの和解」をしないと返済を再開してもらえないことになります。粘り強く交渉しどこかで妥協点を見つけて和解することになります。

Q. 任意整理に応じてくれない会社はどこですか?

具体的な会社名はホームページに記載できません。

債務整理を専門に扱っている事務所であれば、おおよそ把握はしていますので、複数の事務所に借入先と利用年数などを伝えると、「任意整理できる・できない」を回答してもらえると思います。

Q. 取引期間が短い場合の目安はありますか?

会社によって異なりますが、一般的に消費者金融は1年以上の返済実績が求められることがあり、信販会社は半年くらいでも利息カットできているケースが多いです。

また、3年以上の返済実績がないと利息を完全に免除できない会社、1年以上あれば5%まで利息を下げるけど完全にカットできない会社など、会社によって傾向が異なります。

Q. 取引期間が短くても利息カットできない場合、解決する方法はありますか?

返済実績を積んでから手続きする方法以外にも、利息を下げてもらう交渉をする方法があります。

利息を0%にできなくても、現在の18%から5%などに減額してもらうだけでも任意整理するメリットはあります。

Q. 和解できない場合、最終的にどうなりますか?

任意整理を開始して和解できない場合、最終的には裁判を起こされ、給与などの差し押さえを受ける可能性があります。

特に、取引期間が短く和解できないケースは、借入時に申告している勤務先に対して給料の差し押さえが行われる可能性があります。

そうした事態にならないためにも、事前に和解可能か(どのような和解が想定されるか)を司法書士や弁護士によく相談して手続きをすすめることが重要です。

まとめ

任意整理ができないケースは確かに存在しますが、過度に恐れる必要はありません。

-

大手の会社なら基本的には応じてもらえる

-

「できない」と言われたら、他の事務所にも相談してみる

-

任意整理にこだわらず、自己破産や個人再生も視野に入れる

「自分の場合はどうなんだろう?」と不安な方は、まずは経験豊富な司法書士や弁護士の無料相談を利用してみてください。

債務整理を専門にしていれば、各業者の最新の対応傾向を熟知しているため、あなたに最適な解決策を提示してくれるはずです。

司法書士法人黒川事務所では、相談無料・着手金不要で、あなたの状況に最適な解決方法をご提案します。19年以上の豊富な実績で、毎月多くの方の借金解決を支援しています。まずはお気軽にお問い合わせください。

任意整理できない場合に関連する記事の紹介

任意整理を失敗しないためのポイント

債務整理のおすすめ事務所の探し方

任意整理したら利息はいつ止まるのですか?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階