平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理で利息はいつ止まる?経過利息を抑えて返済総額を最小限にするコツ

任意整理を検討されている方から最も多くいただくご質問の一つが、「依頼したらすぐに利息の発生は止まるのか」という点です。

結論から申し上げますと、司法書士や弁護士に依頼した瞬間に利息の発生が止まるわけではありません。

依頼を受けた専門家が債権者に「受任通知」を送付することで、督促や支払いは一時的に止まりますが、利息そのものは債権者との「和解」が成立するまで発生し続けるのが原則です。

この記事では、任意整理で利息が止まる仕組みや、返済総額を少しでも減らすための具体的な対策について解説します。

この記事を読んでわかること

- 任意整理を依頼しただけでは利息は止まらない

- 和解交渉時に経過利息や将来利息についてどうするか決める

- どこのタイミングまでの利息を付加するかは債権者ごとに異なる

目 次(更新:2026年2月5日)

8. まとめ

任意整理は、裁判所を通さずに司法書士等が債権者と直接交渉し、利息のカットや分割回数の見直し(原則3〜5年)を行う手続きです。

ここで重要なのは、「いつの時点で利息が止まるのか」という点です。

依頼後から和解成立までの流れ

専門家に依頼してから利息が止まるまでの流れは以下の通りです。

1. 受任通知の送付(即日〜数日)

専門家から債権者へ「受任通知」を送付します。この時点で貸金業法に基づき、本人への直接の督促と返済は停止します。

ただし、利息はこの間も帳簿上で計算され続けています。

2. 債権調査(1〜2ヶ月)

債権者から開示された取引履歴に基づき、現在の正確な債務額(元金・利息・遅延損害金)が判明します。

3. 和解交渉(3〜6ヶ月程度)

債権者から届け出られた債務額をベースに、将来利息のカットや分割回数の交渉を行います。

4. 和解成立

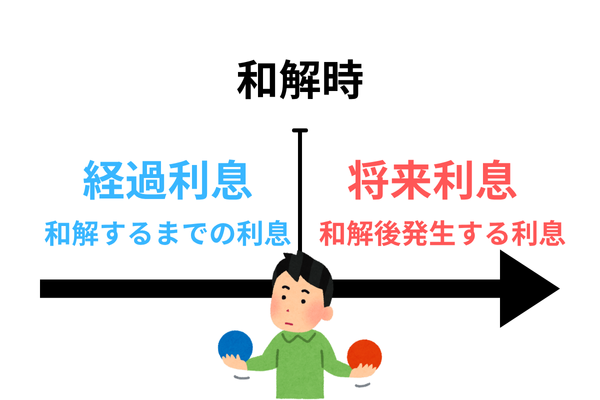

債権者と和解書を取り交わします。この「和解」をもって、経過利息や将来利息扱いが決まります。

結論:利息の扱いが決まるのは「和解成立時」

専門家に依頼しただけでは、法律上、利息を止める強制力はありません。

交渉の結果として「経過利息も免除する」「和解以降の利息を免除してもらう」という契約を結ぶことで、初めて利息負担がなくなります。

任意整理の交渉では、以下の2種類の利息に分けて考えます。

将来利息(和解後に発生するはずだった利息)

任意整理の最大のメリットは、この将来利息を原則カットできる点にあります。

現在の消費者金融やカードローンの利率は年15.0%〜18.0%程度が一般的ですが、和解後はこの利息負担がゼロになります。

経過利息(依頼から和解までに発生する利息)

問題となるのが「経過利息」です。

これは、専門家が受任通知を送ってから和解が成立するまでの期間に発生する利息を指します。

債権者によっては、この経過利息を免除してくれる場合もあれば、付加して和解する場合もあります。

| 将来利息 | 和解成立から完済までに発生する利息 | (原則)免除 |

|---|---|---|

| 経過利息 | 受任通知送付から和解成立までに発生する利息 | 債権者の判断により、加算される場合がある |

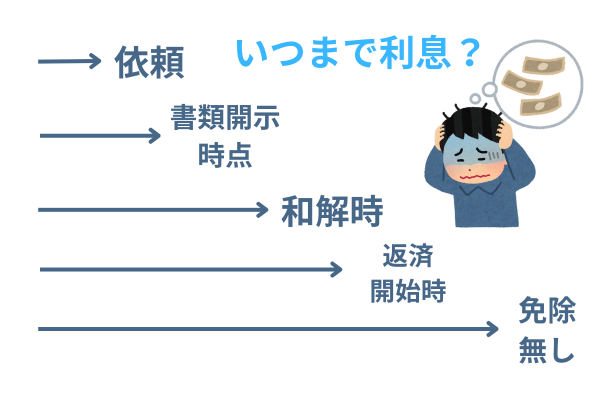

どの時点までの利息を支払う必要があるかは、債権者(カード会社、消費者金融、債権回収会社)の内部規定によって大きく異なります。

実務上、以下のようなパターンに分かれます。

1. 元金のみで和解に応じる(寛容な対応)

依頼時点の元金のみで和解に応じ、経過利息をすべて免除してくれるケースです。

2. 債権調査票(残高証明)発行時点までの利息を付加する

受任通知を受けてから1ヶ月程度経過した時点の利息までを乗せるケースです。

3. 和解成立日までの経過利息を付加する

近年、多くの大手債権者がこの方針をとっています。交渉が長引けば長引くほど、経過利息が膨らみ、和解後の支払い総額が増えてしまいます。

4. 返済開始日(初回支払日)までの利息を付加する

和解成立後、実際に支払いが始まるまでの期間の利息も求めるケースです。

5. 利息の免除に一切応じない(一部の中小業者)

任意整理の交渉そのものに消極的で、将来利息のカットに応じない業者も存在します。

このように、債権者の対応が厳格化している現在では、「いかに早く和解を成立させるか」が返済総額を抑えるために最重です。

任意整理を依頼する事務所選びによって、実は返済総額が変わることがあります。

その理由は、「和解までのスピード」にあります。

多くの司法書士・弁護士事務所では、「積立金(事務所費用)の支払いが完了してから」債権者との和解交渉を開始します。

-

費用が高い事務所の場合

積立期間が6ヶ月〜8ヶ月と長期化しやすく、その間も経過利息が発生し続けます。

-

当事務所(黒川事務所)のように費用が安い場合

積立期間が短く(通常3〜4ヶ月)、早期に和解交渉へ移行できます。その結果、経過利息を最小限に抑えた状態での和解が可能になります。

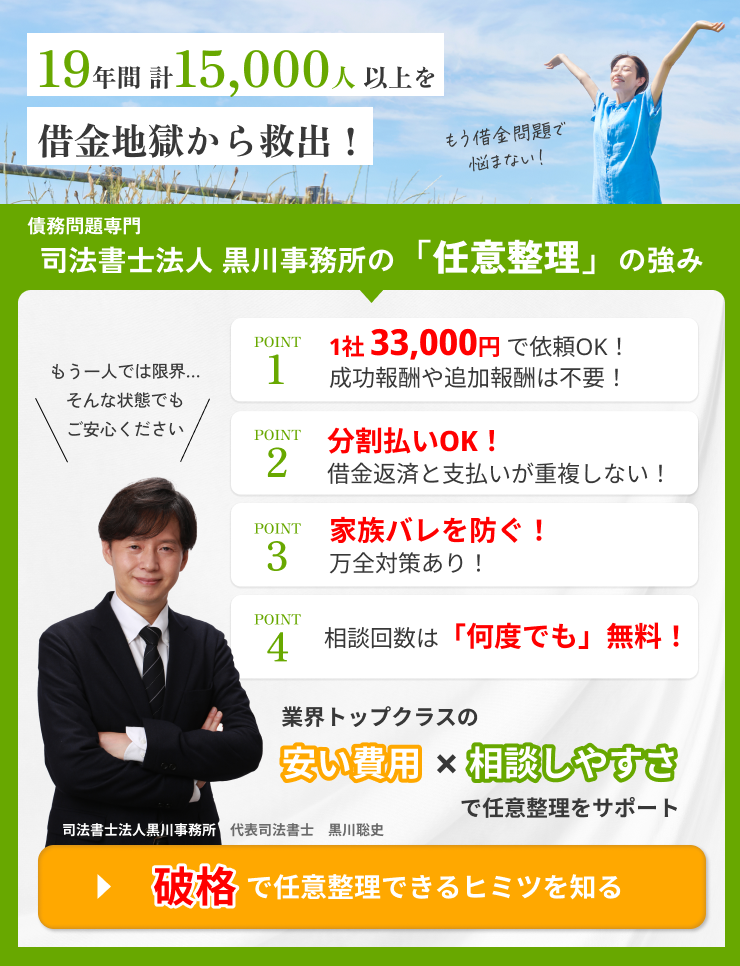

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

以下のようなケースでは、ご自身が思っている以上に利息や遅延損害金が膨らんでいる可能性があるため、注意が必要です。

一度依頼した事務所から辞任された場合

以前に他の事務所へ任意整理を依頼したが、費用の支払いが滞るなどの理由で「辞任(契約解除)」されたケースです。

依頼から辞任された期間、債権者との和解は成立していません。その間も、年20%近い「遅延損害金」が発生し続けています。

たとえば、債務250万円なら、半年間放置したことで約25万円の損害金が加算され、借金が275万円に増えた状態で再スタートすることになります。

自己破産から任意整理へ方針変更する場合

当初は自己破産を予定して準備をしていたものの、途中で任意整理に切り替えるケースです。

自己破産の準備期間中(数ヶ月〜1年)も、利息は止まっていません。

長期間支払っていない場合、利息だけで数十万円単位の増額となっていることが一般的です。

和解が成立し、利息がカットされた後でも、再び利息が発生してしまうことがあります。

2回分の滞納による遅延損害金の発生

多くの和解契約には「期限の利益喪失条項」が含まれています。

これは、「2ヶ月分(2回分)の支払いを怠った場合、分割払いの権利を失い、一括返済しなければならない」というルールです。

期限の利益を喪失すると、以下の状態になります。

-

残金に対して、年20%程度の遅延損害金が再び発生し始める。

-

債権者から一括請求の督促が届く。

もし支払いが困難になった場合は、放置せずに早急にご相談ください。

状況によっては「再和解(2度目の任意整理)」や、他の法的整理への切り替えを検討する必要があります。

Q. 将来利息がカットされない債権者はありますか?

一部の消費者金融や、取引期間が極端に短い(数ヶ月程度)ケースでは、将来利息の一部支払いを求められることがあります。

多くの大手カード会社では原則カットが可能です。

Q. 任意整理をして返済総額が増えることはありますか?

「経過利息」がカットできない場合でも、和解後の「将来利息」がなくなれば、最終的な総支払額は任意整理をしない場合よりも大幅に少なくなります。

なかには18%の利息を5%に下げるという債権者も存在しますが、それでも総支払額は大幅に減額されます。

Q. 早く和解してほしいのですが、費用の分割払いが終わりません。何か方法はありますか?

当事務所も含めて一般的な事務所は、事務所費用の支払い後に和解交渉に移ります。

法テラスの法律扶助を利用できれば、事務所費用は国が立替てくれるので、早めに和解交渉に移ることが可能です。

費用の立替分は和解後に国に分割で償還する必要があります。

関連記事の紹介

任意整理と購入した商品の引き上げ、必ず引き上げられるの?

一部の債権者のみ選んで任意整理の手続きをしてもいい?

延滞して増えている遅延損害金はカットしてもらえない?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階