平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産した人の末路はどうなる?しなければよかったと後悔しないための注意事項

自己破産は、借金の返済に行き詰まった人にとって、債務から解放され、新たな人生をスタートするための有効な手段です。しかし、自己破産にはどのような手続きや制約があるのでしょうか。

また、自己破産をすると、その後の人生はどのように変化するのでしょうか。

ここでは、自己破産の手続きや制約、自己破産後の生活について詳しく解説します。手続を検討中の人は、自己破産しなければよかったと後悔しないためにぜひ参考にしてください。

この記事を読んでわかること

- 自己破産した人も、手続後は普通の生活を送っている

- 手続中は、職業制限など制限はあるが、手続後は制限はない

- 7年間はブラック状態が続くのでクレジットカードの審査に影響する

目 次

5. まとめ

自己破産とは?どんな手続や制約があるのか

免責まで「破産者」になる

借金や返済不能の理由を問われる

自己破産した人の末路は普通の人と変わらない

最低限の財産は手元に残せる

自己破産には「財産の換価処分によって身ぐるみ剥がされる」とのイメージがつきまとっていますが、実情はまったく異なります。

生活に必要な最低限の財産や、差押えが禁止されている財産および債権は、自由財産として手元に残すことができるのです。

自由財産には、次のようなものが含まれます。

● 99万円以下の現金

● 手取り給与の4分の3(33万円を超えない金額)

● 破産手続開始後に新たに取得した財産

● 日常生活に必要なもの(白物家電や寝具など)

● 仏壇・仏具などの祭祀に必要なもの

● 破産財団から放棄された財産

● そのほか、自由財産の拡張を得たもの

破産者は、これらの自由財産を活用して、新たな生活の基盤を築くことができます。生活再建に必要な資金を確保するために、自由財産の一部を売却したり、貯蓄に回したりすることも可能です。

こうしたルールにより、元の生活レベルをまったく落とさずに済んでいる人が多数います。

一部の職業を除いて仕事に制限はない

資格制限・職業制限は免責で解除される

年金や生活保護はほかと同額で受給できる

海外渡航への影響は限定的

選挙権への影響は全くない

破産手続中の注意点・デメリット

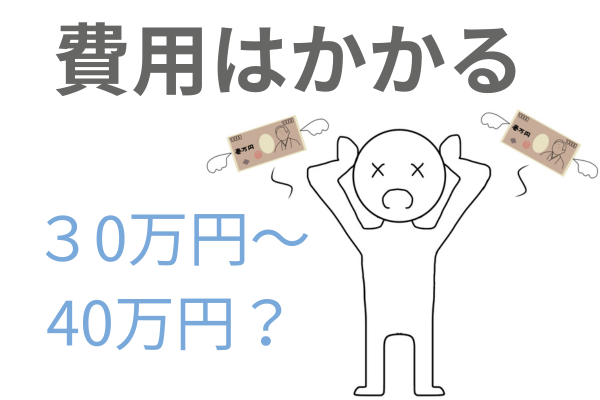

自己破産にも一定の費用がかかる

費用の内訳は、裁判所に支払う予納金、弁護士費用、司法書士費用などです。

予納金は、破産手続きの実費として、裁判所に予納する必要があります。

金額は、事案の複雑さや裁判所によって異なり、2万円程度で済むことが多数ですが、中には50万円程度かかることもあります。

弁護士費用や司法書士費用は、金額が自由化されているので事務所によって変動しますが、平均的には30万円から40万円程度が相場です。

上記の費用は、原則として、申立て時に全額を支払う必要がありますが、必ずしも自分で費用を工面しなければならないわけではありません。

法テラスの民事法律扶助制度を使えば、費用を立て替えてもらうことも可能です。立て替えられた費用は、返済が必要ですが、免除する制度もあります。

持ち家や自家用車を失う

自己破産すると、持ち家や自家用車は、原則として破産財団に組み入れられ、破産管財人によって換価処分されます。

破産によって回収が難しくなった債権者へ、分配を図るためです。

住宅ローンやカーローンを完済していたとしても、自由財産には当てはまらないことから、上記処分は免れられません。

ただし、国産車で購入してから6年程度が経過している場合などは、例外的に自由財産とされることはあります。

持ち家や自家用車を失うことは、生活に大きな影響を与えます。

新たな住まいの確保や、交通手段の確保が必要になるでしょう。

「どうしても車が必要」「住宅確保の費用がない」といった場合には、弁護士や行政とよくよく相談しなければなりません。

銀行口座が凍結される場合がある

家族の経済的状況に影響する場合がある

手続中のみ国内・海外旅行に制限がある

自己破産した後のデメリット

クレジットカードやローンは使えない

7年間はブラックリストに載る

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階