平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産で会社をクビになる?個人情報や給与面での影響も解説

自己破産と聞くと、多くの人は「会社をクビになるのでは?」と不安を感じるでしょう。

実際には、破産者となったことで資格・職業に影響が出たとしても、そう簡単に会社を辞めさせられることはありません。

もっとも、給与・賞与・退職金や、手持ちの仕事道具への影響は、事前に考えておく必要があります。

ここでは、自己破産が雇用関係に与える影響を詳しく解説し、必要があるときの適切な対処法を提案します。

この記事を読んでわかること

- 自己破産を理由に会社をクビにするのは不当解雇になる

- 自己破産を理由に異動や降格も基本的に認められない

- 自己破産がバレるのは、会社に借金、資格制限、給料差押えのケース

会社都合による解雇は、労働者の生活に大きな影響を与える重大な問題です。

そのため、日本の労働法では、使用者の解雇権を制限し、労働者を保護する規定が設けられています。

解雇には「普通解雇」と「懲戒解雇」の2種類があり、それぞれに異なる法的要件が定められています。

ここでは、自己破産と解雇の関係を理解する前提として、解雇に関する法律の基本的な規定について説明します。

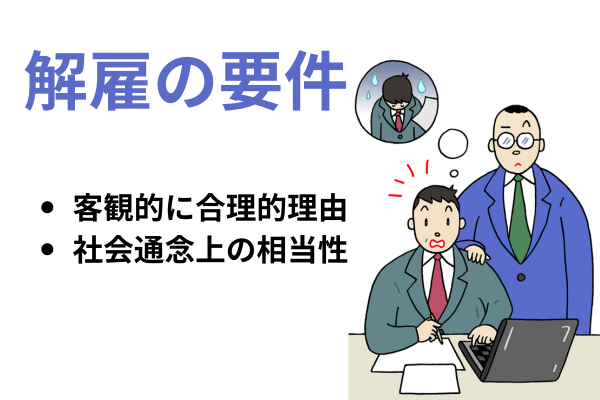

普通解雇の場合

普通解雇を行う場合、使用者は以下の点に注意する必要があります。

まず、解雇には客観的に合理的な理由が必要であり、社会通念上相当と認められる必要があります。

これは労働契約法第16条に規定されており、恣意的な解雇から労働者を保護しています。

次に、労働基準法第20条により、使用者は原則として30日前に解雇の予告をするか、30日分以上の平均賃金(解雇予告手当)を支払う必要があります。

これは労働者の生活の急激な変化を緩和するための措置です。

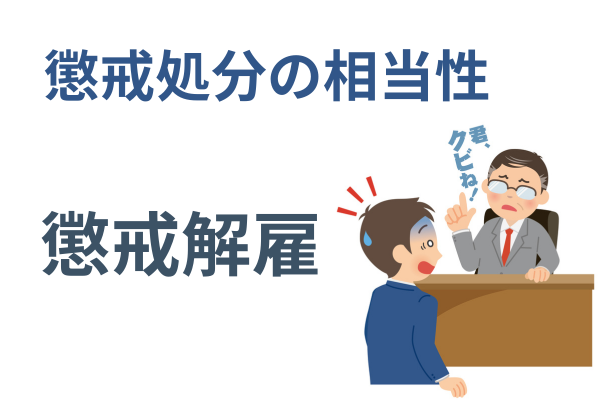

懲戒解雇の場合

懲戒解雇は、労働者の重大な非行や違反行為を理由に行われる解雇です。

この場合、以下の点が重要となります。

まず、懲戒解雇の事由は就業規則に明確に記載されている必要があります。

具体的かつ明確な懲戒事由が定められていない場合、その懲戒処分は無効となる可能性があります。

次に、懲戒処分の相当性が求められます。

労働者の行為と懲戒解雇という重い処分との間に、相当の均衡が取れていなければなりません。

例えば、軽微な規則違反に対して即座に懲戒解雇を行うことは、相当性を欠くと判断される可能性が高いです。

また、労働者に弁明の機会を与えることも重要です。

これは、事実関係を明確にし、適正な処分を行うための手続きとして必要不可欠です。

懲戒解雇は即時に効力を生じるため、解雇予告や解雇予告手当は不要ですが、その分、慎重な判断と適正な手続きが求められます。

自己破産を申し立てたからといって、ただちに会社を解雇されるわけではありません。

日本の労働法は、労働者の権利を守るために厳格な規定を設けており、自己破産を理由とした解雇は原則として認められません。

一方で、自己破産が職業・資格や業務の遂行に与える影響は、決して無視できないでしょう。

ここでは、自己破産と雇用の関係について、解雇、異動、降格の観点から詳しく説明し、特に注意が必要な職種についても触れていきます。

解雇された場合は不当解雇になる

自己破産を理由とした解雇は、法律上、原則として不当解雇とみなされます。

労働契約法第16条は、「解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。」と定めています。

自己破産は個人の債務整理の手段であり、それ自体が直接的に職務遂行能力に影響を与えるものではないため、解雇の正当な理由とはなりません。

もし自己破産を理由に解雇された場合、労働者には法的措置を取る権利があります。

不当解雇に対しては、地方裁判所に地位確認訴訟を起こすことができ、解雇が無効と認められれば、復職や解雇期間中の賃金の支払いを求めることが可能です。

また、金銭的解決を望む場合は、解雇予告手当や解雇期間中の賃金、さらには慰謝料などの補償を求めることもできます。

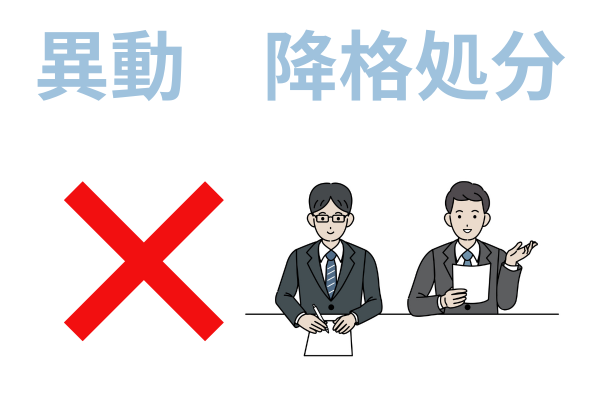

異動や降格も基本的に認められない

自己破産を理由とした異動や降格も、原則として認められません。

降格は労働条件の不利益変更にあたり、労働契約法第9条に基づき、労働者の合意なしに一方的に行うことはできません。

労働条件の変更には、その変更に合理的な理由があり、かつ変更後の労働条件が社会通念上相当であることが必要です。

本人の同意なしでの配置転換(異動)は、業務上の必要性と労働者の不利益を比較衡量し、その必要性が労働者の不利益を上回る場合にのみ認められます。

しかし、自己破産という個人的な事情は、通常、業務上の必要性とは認められません。

信用が重要視される職種・業種は要注意

一般的に自己破産が直接的な解雇理由にならないとはいえ、信用が特に重要視される職種や業種では、自己破産が雇用に影響を与える可能性があります。

金融機関や証券会社などでは、自己破産者の就業を制限する内規を設けている場合があります。

これは、顧客の財産を扱う立場にある従業員の信用が特に重要視されるためです。

弁護士や会計士などの専門職も、自己破産によって専門業務に従事できなくなる可能性があります。これらの職業は、顧客の財産管理や経済的アドバイスを行う立場にあるため、自身の財務管理能力が問われるからです。

会社の信用に関わる役職、例えば経理担当や財務責任者なども、自己破産が職務遂行に影響を与える可能性が高いと判断される可能性があります。

これらの職種・業種で働いている場合、自己破産を検討する前に、必ず弁護士などの専門家に相談することをお勧めします。

事前に十分な対策を立て、自己破産が雇用に与える影響を最小限に抑えることが重要です。また、可能であれば自己破産以外の債務整理方法も検討し、総合的に判断することが賢明です。

自己破産をすると、破産手続が終了して免責許可決定が確定するまでの間(通常数か月から1年程度)、一部の資格や職業に制限がかかります。

これを「資格制限」といいます。

免責が確定すればこの制限は解除されますが、それまでの期間は該当する業務に就けなくなる点に注意が必要です。

なお、資格制限の範囲や影響は職種によって大きく異なります。以下に代表的な職種をご紹介します。

宅地建物取引士などの一部士業

宅地建物取引士は、宅地建物取引業法の規定により、破産手続開始の決定を受けた場合は登録が消除されます。免責が確定するまでの間は宅建士として業務を行うことができません。

そのほか、弁護士・公認会計士・税理士・司法書士・社会保険労務士なども、各士業の法律により破産手続開始から免責確定までの間は業務を行うことができません。

これらの士業に就いている方は、自己破産の申立て前に職場や事務所への影響を必ず確認し、対応策を検討しておく必要があります。

警備員・保険外務員などその他の仕事

警備業法の規定により、破産者は警備員として業務に就くことができません。警備会社に勤めている方は、担当業務によっては一時的に業務から外れることになります。

また、生命保険募集人(保険外務員)についても、保険業法の規定により、破産者は生命保険募集人の登録が取り消されます。

保険会社や保険代理店で外務員として勤務している方は、募集業務ができなくなる期間が生じることを念頭に置いておく必要があります。

会社役員の場合

取締役等の在任中に破産手続開始の決定を受けた場合は、役員としての地位を失います。

ただし、再度選任されれば、再び就任することが可能です(手続上一度は退任します)。

役員を務めている方が自己破産を検討する場合は、会社への影響も含めて、事前に専門家への相談が不可欠です。

自己破産は個人的な債務整理の手段ですが、場合によっては会社に知られてしまう可能性があります。

プライバシーの観点から、自己破産の事実を会社に知られたくないと考える人も多いでしょう。しかし、特定の状況下では、自己破産の事実が会社に明らかになってしまうケースがあります。

ここでは、自己破産が会社にバレてしまう可能性のある代表的なケースについて詳しく説明します。

会社から借りたお金がある場合

会社から借入がある場合、自己破産の過程で会社に知られる可能性が高くなります。

社内融資や福利厚生制度による借入がある場合は、自己破産の際に作成する債権者の一覧に、勤務先も記載しなければなりません。

この場合、手続を通して、会社もまた債務者から財産の分配を受ける立場になります。会社が当事者となる以上、自己破産の事実を隠すことはできません。

給料が差し押さえられた場合

自己破産の申立てより前に債権者が裁判を起こし、給与債権の差押えに進んでしまった場合、勤務先に裁判所から通知が届くため、借金の事実が会社に知られてしまいます。

なお、破産手続開始決定後は給与差押えは効力を失う(または中止される)ため、早めに専門家に相談することで差押えを防ぐ・解除することが可能です。

給与債権が差し押さえられた場合、裁判所と会社とのあいだで所定の手続が発生するため、負債の事実が会社に知られる事態は避けようがないでしょう。

資格制限により仕事ができなくなる場合

自己破産により、一部の資格や免許に制限がかかる場合があります。

例として、各種士業、警備員、生命保険募集人、宅地建物取引士、貸金業登録者、質屋営業者、旅行業務取扱管理者、後見人など多岐にわたります。

このような資格制限が仕事に直接的な影響を与える場合、会社に自己破産の事実を報告せざるを得ません。

待機命令が出たり、代替業務を割り当てられたりするのは、避けられないと考えられます。

退職金見込証明書を取得する場合

自己破産の申立てに際して、退職金見込証明書が必要になることがあります。

この証明書は、今退職したと仮定した場合に受け取る退職金の額を確認するためのものです。

証明書の発行を会社に依頼する際、自己破産の事実が明らかになる可能性があります。

会社によっては発行理由を求められる場合があるため、可能であれば就業規則や退職金規程をもとに自分で計算する、規程のコピーで代用するなどの方法が安心です。

官報を見られた場合

自己破産の手続きが開始すると、その事実が官報に公告されます。官報は公文書であり、誰でも閲覧可能です。

しかし、一般的に官報を日常的に確認する人は少なく、会社が従業員の自己破産の事実を官報で知ることは稀です。

ただし、金融機関や信用調査機関など、特定の業種では定期的に官報をチェックしている可能性があります。

このような状況を踏まえ、自己破産を検討する際は、官報公告による情報公開のリスクも考慮に入れる必要があります。

特に、信用が重視される職種や業種に就いている場合は、自己破産の影響について慎重に検討し、必要に応じて法律の専門家に相談することをおすすめします。

過去には『破産者マップ』など、官報の情報をオンラインで公開する違法なサービスが登場し問題になりましたが、いずれも個人情報保護委員会の指導等で閉鎖されています。

また、2025年4月の官報デジタル化以降、破産情報は画像化されて全文検索の対象外となっており、第三者が容易に検索することは困難な状況です。

自己破産で会社をクビになるケースはほとんどないと言っても差し支えありませんが、肝心の仕事の成果や、もらえる収入への影響は懸念されます。

状況によっては、自分のいるポストが危うくなるかもしれません。少なくとも、どんな影響があるのか、事前に知っておくべきです。

業務ができない場合の収入減少

自己破産の過程で、名義上私物となっている業務用機器や道具が差し押さえられるリスクがあります。

これは特に個人事業主や、特定の道具を使用する職種の従業員にとって大きな問題となる可能性があります。

差押えにより必要な機器や道具を失うと、業務効率が著しく低下し、場合によっては仕事の継続が困難になることもあります。

このような事態を回避するためには、事前の対策が重要です。

業務上必要なものは「自由財産の拡張」を申し立てることにより、手元に残せるかもしれません。

さらに、代替手段の確保や業務継続計画の策定も有効です。

例えば、クラウドサービスの利用やレンタル機器の活用など、物理的な機器に依存しない業務形態への移行を検討することで、差押えのリスクを軽減できる可能性があります。

給与やボーナスの減少

自己破産をすすめていると、給与債権の差押えが行われる可能性があります。

ただし、生活の維持のために、給与の一定額は法律上差押えが禁止されています。

具体的には、手取り月額の4分の3が差押禁止となります。ただし、差押禁止額の上限は33万円とされており、手取りが44万円を超える場合は、33万円を超える部分は全額が差押え可能となります。

【差し押さえの具体例】

手取り25万円のケース:4分の1の62,500円が差し押さえられる

手取り48万円のケース:48万円ー33万円=15万円が差し押さえられる

破産手続開始決定によって、給与差押え等の強制執行は効力を失う(管財事件)、または中止されます(同時廃止事件)ので、手続きを進めれば差押えが解除されることになります。

ボーナスについても法律上同様の計算方法が適用されますが、通常の給与と比べて高額なため、裁判所の実務運用によって4分の1についても差押えを免れるというケースは、通常の給与よりは少なくなるでしょう。

これにより、従来よりも手取り額が減少することを覚悟しなければなりません。

退職金の減少

退職金も、所定の計算を行い、差押え(正確には破産財団への組み込み)の対象となる可能性があります。

いつ受け取るのかによって手元に残る金額が変わり、詳細は以下のようになります。

■破産手続開始前に退職金を受け取った場合

→預貯金として扱われる

■破産手続中に退職が決まったものの、退職日が未定の場合

→原則として退職金の8分の1が処分対象になる

■破産手続開始前から退職が決まり、近い日にちで退職日が決まっている場合

→原則として退職金の4分の1が処分対象となる

自己破産そのほかの理由で退職する場合、退職金をどの程度まで手元に残せるかといった問題は、その後の生活設計の判断基準となります。

場合によっては、会社と交渉し、退職日をずらしてもらう必要が出てくるかもしれません。

手元に現金・預貯金がない場合は、自由財産の拡張によって手元に残す方法も考えられます。いずれにしても、会社を辞めざるを得ないケースでは、専門家の支援が必要です。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階