平日10時~19時30分

土日10時~17時00分

(祝日休み)

アコムの債務整理について、任意整理には応じない?裁判時の対応も解説

アコムの債務整理(任意整理)や借金を滞納して裁判になった場合の対応について説明します。

「そもそも任意整理に応じてくれるのか?」「裁判所から特別送達で支払督促や訴状が送られてきたら、どうのように対処すればいいのか?」といった疑問にお答えします。

この記事を読んでわかること

- アコムの任意整理は取引期間が短いと条件が厳しくなる

- 4年程度の取引は48回、2年程度なら20~30回など、1年未満だと対応はかなり厳しい

- 裁判を起こされても放置せず対応すれば、分割払いの和解が可能

アコムの債務整理について

アコムの任意整理の傾向と和解条件

アコムを任意整理するメリット・デメリット

●メリット

任意整理とは、弁護士や司法書士に依頼して「今後の利息をカットしてもらい」「毎月の返済額も下げてもらい」「最長で3年~5年などの長期分割」で完済を目指す手続きです。

返済の負担を減らし、完済というゴールが見えるようになる手続きです。

また、任意整理は家族や職場に内緒で手続き可能です。

自己破産や個人再生、訴えられた場合とは異なり、任意整理は裁判所を通さない手続きです。そのため、自宅に裁判所からの書類が届くこともなく、家族や会社に知られずに借金を整理することが可能です。

アコムからの郵便物も、専門家に依頼した時点でストップします。

●デメリット

信用情報機関に事故情報が登録される(いわゆるブラックリスト)ほか、アコムの場合は前述の通り、取引期間によっては分割回数が短くなるなど、和解条件が厳しくなる可能性があります。

アコムは任意整理に応じない?

アコムの借金を任意整理できない場合の対処法

このようにアコムは対応が厳しいこともあり、一部の事務所では受任していないケースも聞きますが、当事務所では対応可能です。

しかし、様々な事情からどうしても任意整理の条件(返済能力など)が整わない場合は、裁判所を通じた他の手続きを検討する必要があります。

個人再生・自己破産という選択

5年以上放置している場合は「時効」の可能性

アコムに対して5年以上返済を放置している場合は、「時効援用」という手続きもあります。

借金の時効を主張するには、以下の3つの条件をすべて満たす必要があります。

- 5年以上返済していない

- 過去10年以内に裁判を起こされていない

- 過去5年以内に借金を認める言動(債務承認)をしていない

時効が成立すれば、支払い義務はなくなります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

アコムの任意整理を専門家へ依頼した後の手続きの流れ

弁護士や司法書士に任意整理を依頼すると、手続きは以下のように進みます。

1.面談・委任契約

弁護士・司法書士と面談して任意整理の委任契約を結びます。

そして、専門家はすぐにアコムへ「受任通知」という書類を送付します。これが相手に届いた時点で、債務者本人への直接の電話や手紙による督促が止まります。

2.取引履歴の開示

アコムから1ヶ月程度で過去の取引履歴が開示されます。過去にグレーゾーン金利でキャッシングをしている場合は、開示された履歴をもとに利息制限法に基づき再計算し、過払い金がないか確認します。

アコムは平成19年6月まではグレーゾーン金利でした。

3.和解交渉

専門家が将来利息のカットや分割払いついて交渉を行います。

4.返済再開

交渉がまとまると「示談書」を交わし、その返済計画に沿って返済を再開します。

アコムが保証している銀行カードローンの整理をする場合

特にアコムが保証する地方銀行のカードローンを任意整理の対象にする場合、その銀行の口座が一時的に凍結され、預金の引き出しや給与の受取ができなくなる可能性があります。

そのため、手続前に「預金を引き出す」「給与振込先を変更する」などの準備をしておく必要があります(アコムのみの手続きであれば、基本的に口座凍結はありません)。

裁判所の書類は放置せず受け取って対応する

裁判所の書類を受け取らなかったり、受け取っても対応せずに放置していたら、相手の言い分どおりの判決(全額一括で支払え)が出てしまいます。

判決が確定すると、勤務先や銀行口座(銀行名・支店名)が知られている場合は、給与や銀行口座を差し押さえられる可能性があります。

差し押さえまでするかは相手の会社しだいですが、差押の危険はあります。

給与を差し押さえられると、勤務先にアコムからの借入があり放置して裁判になったことまでバレてしまいます。

また、毎月の給与の支払い時に一部をアコムに支払う必要があるなど、会社にも作業が発生し迷惑をかけてしまいます。

裁判は必ず対応しましょう。

支払督促を受け取った場合

訴状を受け取った場合

5年間取引していたAさん

2年間取引していたBさん

半年間取引していたCさん

支払督促が届いたDさん

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

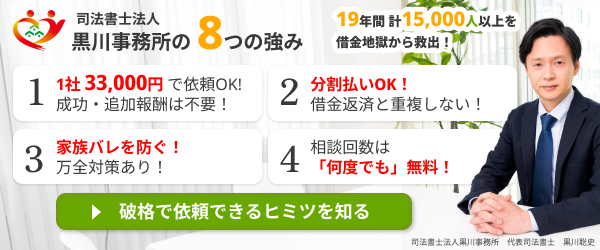

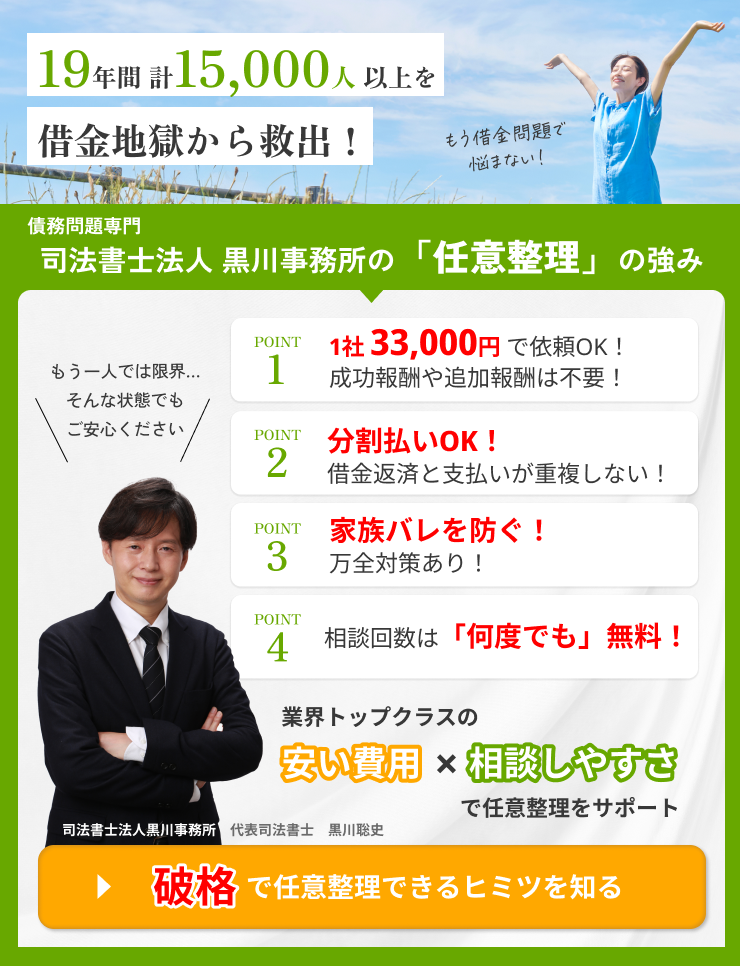

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階