平日10時~19時30分

土日10時~17時00分

(祝日休み)

アコムの借金は踏み倒し可能?5年の時効をハガキで確認するポイント

アコムの借金を5年以上放置していたら時効でゼロにできる可能性があります。

まずは、届いているハガキなどで内容を確認しましょう。

ただし、5年以上経過していても手続きをしない限り時効は成立せず督促は続きます。

この記事では、アコムから催告書が届いた場合の時効援用の手続きについて解説します。

この記事を読んでわかること

- アコムの借金を踏み倒して5年以上経過していたら時効の可能性がある。

- 催告書(はがき)の「返済期日」から5年経過しているかがポイント。

- 過去に裁判している場合は、本文に「裁判所を通じた法的手続きにより…」と記載されていることもあり

- 延滞から4年半で支払督促という裁判で時効を阻止しているケースも多い

アコムの借金は踏み倒せる?

"(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。"

時効が成立する条件

借金の時効を主張するには、以下の3つの条件をすべて満たす必要があります。

- 5年以上返済していない

- 過去10年以内に裁判や支払督促を起こされていない

- 過去5年以内に債権者に対して借金を認める言動(債務承認)をしていない

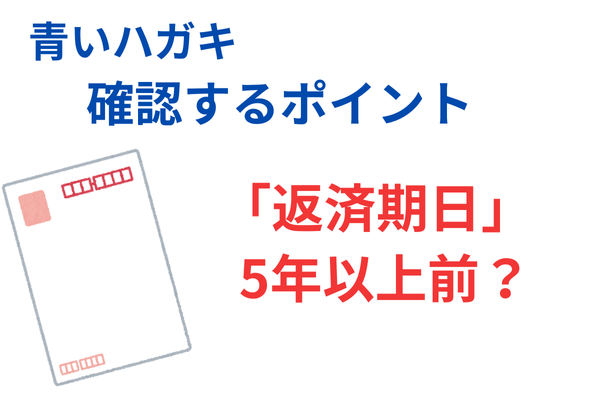

書面のタイトル

書類で確認する重要なポイント

「青いハガキ」の場合は、上段の大きい枠の左枠の中の「返済期日」

この返済期日から5年以上経過している場合は、時効を援用すると支払いを免れることができる可能性があります。

ただし、催告書に「裁判所を通じた法的手続きにより債務金額が確定しましたが」という記載がある場合は、過去に裁判されています。

過去に裁判されている場合は判決後10年に時効期間が延長されます。

【示談締結日】という記載がある場合

青いハガキの中央の少し小さい枠の〈ローンご契約内容〉に示談締結日と記載がある場合は、時効にならないケースがあります。

過去に任意整理や自分で専門家を通さず私的和解をしている場合は、示談締結日はその和解日に該当します(この場合は、和解にもとづく返済を怠って期限の利益を喪失した日から5年で時効の可能性があります)。

しかし、和解した覚えがない場合に示談締結日の記載があれば、過去に裁判した日付の意味で記載されています。

この場合は、時効は早くても示談締結日(裁判)から10年以上経過しないと利用できません。

acマスターカードも同様に時効の可能性あり

アイアール債権回収に債権譲渡されているケース

アコムの請求を止める時効援用という手続き

時効援用手続きの方法

時効の援用手続きは、時効を援用する旨を記載した時効援用通知書を作成して、アコムに送付します。

時効の成立が認められると督促が止まりますし、支払う必要もなくなります。

理屈上は、口頭でも時効の主張は可能ですが、後日「言った言わない」という事態も考えられますので、必ず「内容証明郵便(配達証明付き)」で行いましょう。

【時効援用手続きの方法】

- 時効を主張する内容を記載した「時効援用通知書」を作成する

- 配達証明付き内容証明郵便でアコムに上記の時効援用通知書を送付する

5年経過していない

”(催告による時効の完成猶予)

第百五十条 催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

2 催告によって時効の完成が猶予されている間にされた再度の催告は、前項の規定による時効の完成猶予の効力を有しない。”

過去に裁判されている

債務承認をした

アコムの踏み倒しが失敗する代表例

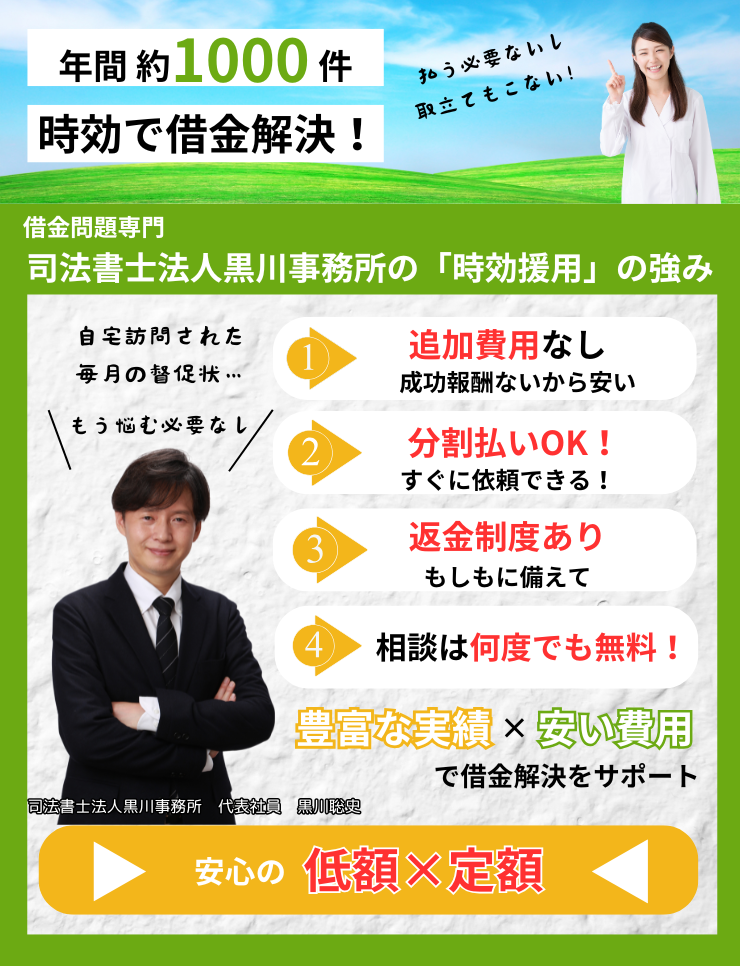

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いにも対応しているので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

信用情報に10年放置していたアコムの異動の記載があった

ご自身で信用情報(JICC)を取得したところ、アコムの記載があり当事務所に相談にこられました。

信用情報(JICC)には入金予定日平成18年8月〇日、延滞平成18年11月〇日と記載があります。

入金予定日から5年以上経過していることが明らかなので、当事務所で時効の援用の手続きをすすめました。

まず、当事務所から受任通知を送り取引の内容を開示してもらい、時効援用の内容証明を送付して解決しました。

青いハガキで「ご返済のお願い」が届いた

ご相談者のご自宅に、アコムから「ご返済のお願い」というタイトルのハガキが届き、当事務所にご相談に来られました。

ハガキには、

-

貸付金残高:約30万円

-

遅延損害金を含めた合計請求額:約130万円

-

最終返済期日:平成17年2月〇日

と記載されていました。

最終返済期日が「平成17年2月」と明確に記載されており、この時点から優に5年以上が経過していることは明らかでした。また、元金(約30万円)に対して遅延損害金が約100万円近くも加算され、合計額が4倍以上に膨らんでいることも、長期間が経過している証拠です。

そこで、当事務所で正式に時効援用の手続きを進めることになりました。

まず、当事務所からアコムに受任通知を送り、正確な取引履歴を開示してもらいました。

その後、時効援用の内容証明郵便を送付し、債務の消滅を主張しました。

そして、無事に時効成立で支払うことなく解決しました。

アコムから「法的手続きの予告」が届いたケース

ご自宅に、アコムからA4サイズの「法的手続きの予告書」が届き、大変驚かれて当事務所にご相談に来られました。

-

請求の内容

-

求償債権額(元金):約26万円

-

遅延損害金を含む合計額:約63万円

-

原契約日(元の借入日):平成16年11月

-

求償債権取得日(代位弁済日):平成19年3月

-

返済期日:平成19年3月

-

ご本人の記憶では、「旧DCキャッシュワンから借り入れた債務を長年支払っていない」とのことでした。

書面の情報からも下記のことが判明します。

- ご本人がDCキャッシュワンから借入れを行ったのが平成16年。

- 支払いが滞ったため、保証会社であるアコムが債務を代わりに支払った(代位弁済)のが平成19年3月。

- アコムは代わりに支払った金額(求償債権)を請求している。

この場合は、アコムが代位弁済によって権利を取得した「求償債権取得日(代位弁済日)である平成19年3月」が時効の起算点となります。

この日から5年以上が経過していることは明らかでした。

当事務所で時効の援用が可能と判断し、受任通知を送付して取引履歴を開示してもらった上で、時効援用の内容証明郵便を送付しました。

その結果、時効成立により支払うことなく解決しました。

acサービスセンターから「お取扱い部署変更のお知らせ」が届いた

ご自宅に、acサービスセンター(アコム)から「お取扱い部署変更のお知らせ」というハガキが届き、当事務所にご相談に来られました。

-

請求の内容

-

基本契約日:平成14年3月

-

貸付利率:25%

-

貸付金残高(元金):約48万円

-

遅延損害金を含めた合計額:約170万円

-

最終返済期日:平成19年2月〇日

-

書面に記載された最終返済期日は「平成19年2月」であり、この時点から5年以上が経過していることは明らかでした。また、貸付利息25%もグレーゾーン金利時代の金利のままなので過去に裁判されていないと予想されます(裁判をしている場合は、18%で再計算して裁判する必要がある)。

当事務所で時効援用が可能であると判断し、ご依頼を受任し無事に時効で解決することができました。

acマスターカードを踏み倒していたら「催告書」が届いた

ご自宅にアコムから過去に利用していたacマスターカードの未払い分の「催告書」(はがき)が届いたので、当事務所に相談に来られました。

書面には、「期限の利益を喪失し、分割払いによる返済ができなくなったので、平成29年1月〇日までに一括して返済してください」という内容と基本契約日平成19年7月、貸付金残高約49万円、遅延損害金を含めた合計額が約140万円、返済期日が平成19年11月〇日と記載がありました。

返済期日から5年以上経過していることが明らかなので当事務所で時効の援用を受任しました。

当事務所から受任通知を送り、取引の内容を開示してもらい、時効援用の内容証明を送付して解決しました。

アコムから「返済計画のご提案」が届いたケース

ご自宅に、アコムから「返済計画のご提案」というA4サイズの書類が届き、当事務所にご相談に来られました。

-

書面の内容

-

貸付金残高(元金):49万円

-

遅延損害金を含む合計額:188万円

-

返済計画案の提案:「ご提案1:一括なら元金と同額の49万円で解決」「ご提案2:月々2万円の49回払いで総額98万円で解決」

-

この書面には、契約日や最終の支払期日などの具体的な日付の記載がありませんが、元金(49万円)に対して遅延損害金が加算されて総額188万円にまで膨れ上がっていることから、ご本人の記憶と合わせて5年以上支払いが停止している可能性が高いと判断しました。

当事務所で時効援用が可能と判断し、ご依頼を受任しました。

まず、当事務所からアコムに受任通知を送り、正確な取引履歴を開示するよう求めました。開示された取引履歴から、最終返済日から5年以上経過していることを確認しました。

その後、債務の消滅を主張する時効援用の内容証明郵便を送付し、手続きを進めました。

アコムが提案した49万円や98万円といった和解案に応じることなく、時効成立という形でこの高額な請求を無事に解決することができました。

Q. 今から5年放置して時効で踏み倒せますか?

今から返済をストップして時効を狙うのは危険です。過去のグレーゾーン金利時代よりも裁判をしやすく、5年経過する前に裁判される可能性が高いです。

払えないなら任意整理を検討しましょう。

Q. 届いたハガキに示談日と書かれていますが、示談した記憶はありません

届いた書類に示談日と記載されている場合で、任意整理や自分で示談した覚えがなければ、過去に裁判されて判決を取得されている可能性が高いことを示す記載になります。

Q. アコムから何年も督促がきていません。調べる方法はありますか?

アコムから督促がきていない場合に、時効の手続きをする場合はJICCとCICで個人信用情報を取得して確認する方法があります。

個人信用情報には、異動日や入金予定日が記載されているので何年支払っていないか確認できます。

Q. アコムの時効が成立した場合、信用情報はどうなる?

アコムはJICCとCICの両方に加盟しています。

時効が成立するとJICCはすぐに削除されます。

CICは残高が0で完了と訂正され、5年後に削除されるのが原則的な運用です。

まとめ

アコムの借金を5年以上放置している場合、時効の手続き(時効援用)をすることで支払い義務を無くせる(踏み倒せる)可能性があります。

ポイントは以下の通りです。

-

アコムから届く「催告書」などのハガキに記載された「返済期日」から5年以上経過しているかが目安です。

-

5年経過していても「時効を援用する」という内容証明郵便を送付する手続きが必要です。

-

アコムは、時効が成立する直前(例:4年半)に「支払督促」などの裁判を起こして時効を阻止してくるケースが多いです。

「時効が成立しているか分からない」と不安な方は、相手に連絡する前に、まずは専門家にご相談ください。

司法書士法人黒川事務所では、アコムの時効援用手続きを多数取り扱っております。

「自分の場合は時効になるのか?」「どう手続きを進めたらいいかわからない」という方は、お気軽に無料相談をご利用ください。

関連記事の紹介

延滞しているプロミスの時効援用手続き

滞納しているアイフルの借金の時効について

武富士?引田法律事務所の時効について

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階