平日10時~19時30分

土日10時~17時00分

(祝日休み)

アイフルは債務整理(任意整理)に応じない?滞納時の裁判の対応も解説

「アイフルの返済を滞納してしまった…」「裁判所から通知が来てどうすればいいかわからない」 このような不安を抱えていませんか?

アイフルは、滞納が続くと比較的早い段階で法的手続き(裁判)に移行する傾向があります。

さらに、以前に比べて任意整理(債務整理)の和解条件も、これまでの取引期間によっては厳しくなるケースが増えています。

この記事では、アイフルの借金を滞納した後の流れとリスク、最新のアイフルの任意整理の和解傾向を分かりやすく解説します。

この記事を読んでわかること

- アイフルは任意整理に応じてくれるが、取引期間が短いと対応が厳しい。

- 取引期間が3年未満だと将来利息が6%前後、1年未満だと10%程度になる。

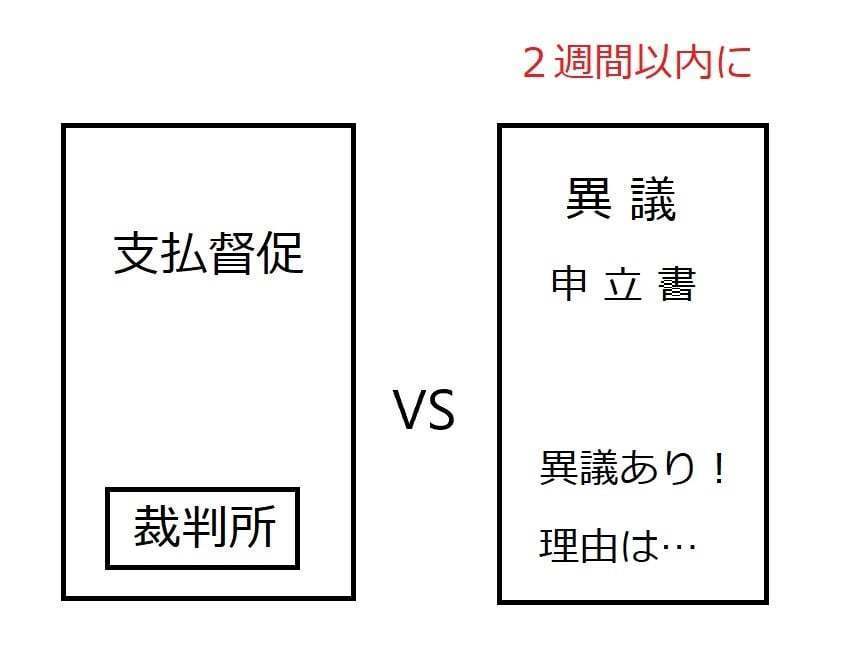

- 滞納していると「支払督促」という簡易な裁判を起こしてくる。

アイフルの借金を滞納したらどうなる?

【滞納初期】催促電話・督促状が届く

【滞納中期】一括請求とブラックリストに登録

【その後】裁判・差し押さえのリスク

アイフルへの支払いが遅れている場合の対応

債務整理を検討する

任意整理

任意整理は、裁判所を通さず、弁護士・司法書士が代理人となり、主に将来利息のカットと分割返済(3~5年)を消費者金融などと交渉する手続きです。

「手続きが簡易、財産を残せる、手続きする債権者を選べる」といった特徴があります。

アイフルしか借りていない、総債務額が高額でない場合は、まずは任意整理を検討します。

個人再生

個人再生は、裁判所に申立て、借金を大幅に減額(おおむね1/5程度)してもらい、原則3年で分割返済する手続きです。

「住宅ローン返済中の持ち家を残せる可能性もある、財産を残せる、すべての債権者が対象になる、手続きに必要な書類が多い」といった特徴があります。

アイフル以外にも多重債務状況で負債の合計が300万円以上あるなら選択肢に入れて検討すべきです。

自己破産

自己破産は、裁判所に申立て、全ての借金の支払い義務を免除してもらう手続きです。

「一定以上の財産(目安は時価20万円)は処分される、すべての債権者が対象になる、手続きに必要な書類が多い」といった特徴があります。

アイフル以外にも借入があり、多重債務状況で今後も継続して返済できる状況でなければ選択肢に入れて検討すべきです。

アイフルの任意整理の現状

取引期間が3年以上の場合

取引期間が3年未満の場合

【重要】裁判前に対応した方がいい理由

取引期間が3年未満の場合、裁判手続きの中で分割払いの和解がまとまらないケースがあります。

裁判では一括払いの判決が出てしまい、その後に裁判外で「将来利息を付けた分割払い」の交渉をせざるを得なくなることもあります。

一度判決が出てしまうと、その後差押などの強制執行ができるようになるため、裁判になる前に対応することをおすすめします。

アイフルの任意整理が難しいケース

基本的には話し合いに応じてくれますが、契約内容や返済状況によっては、任意整理による解決が難しくなる、あるいは条件が非常に厳しくなるケースがあります。

- 借りてほとんど返済していない(取引期間が短い)

契約してから一度も返済していない、あるいは数回しか返済していない状態で任意整理を申し出ると、アイフル側から「返済意思がない」「悪質である」と判断される可能性があります。

この場合は、一括返済を求められたりすることがあります。

- 返済実績が1年未満の場合

引期間が1年未満の場合、和解条件として年10%程度の将来利息を付加されるケースが一般的です。

通常、任意整理では「将来利息を0%」にすることを目指しますが、高い利息がついたままでの和解となると、総返済額があまり減らず、月々の負担軽減効果が薄れてしまいます。

- 長期間滞納しており、遅延損害金で借金が膨らんでいる

滞納期間が長引くと、通常の利息よりも高い「遅延損害金(年率20.0%)」が元金に加算され続けます。

任意整理交渉を始めたとしても、すでに発生している遅延損害金まではカットできないことが多く、結果として和解後の返済額が高額になることがあります。

アイフルの任意整理では借金問題が解決できない場合

「アイフルの返済さえなんとかなれば…」と考えていても、状況によってはアイフル1社の任意整理だけでは借金問題を解決できない場合があります。

- アイフル以外の債務もあり、支払い不能のおそれがある

アイフル以外にも銀行カードローンや他の消費者金融、クレジットカードのリボ払いなどがある場合、アイフルだけを整理しても、他の返済に行き詰まる可能性が高いです。

この場合は、「特定の1社」だけではなく、「すべての借入先」を対象に任意整理を行い、家計全体の支出バランスを見直す必要があります。

- 借金総額が大きく、個人再生・自己破産が必要な場合

任意整理(3〜5年の分割払い)をしても、月々の返済額が手取り収入から捻出できないほど借金総額が大きい場合は、任意整理での解決は困難です。

この場合は、借金を大幅に減額する「個人再生」や、借金をゼロにする「自己破産」といった、より強力な法的整理を検討すべき段階です。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

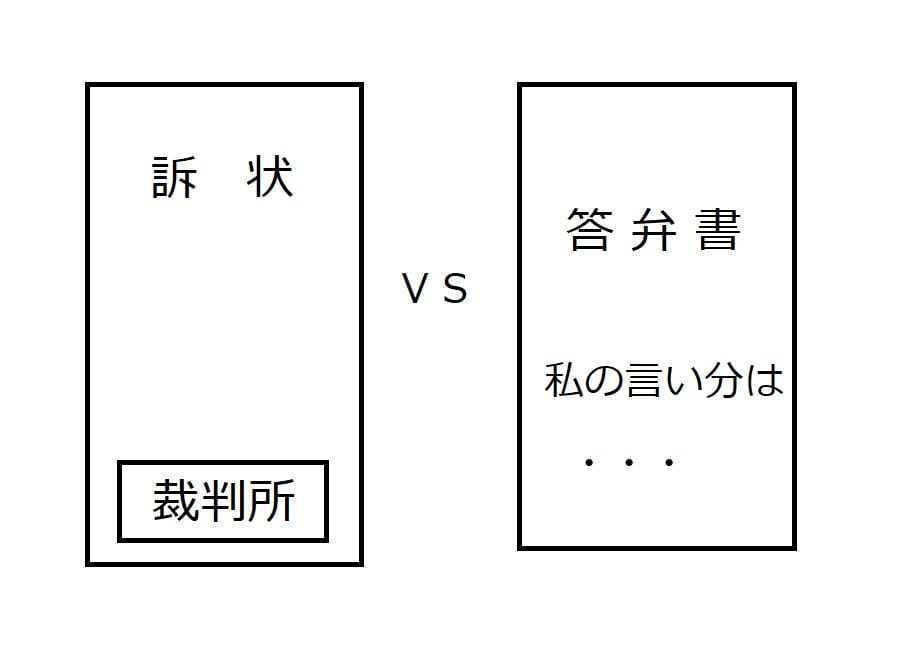

訴状や支払督促を受取った場合の対応

訴状が届いた場合

他の消費者金融で滞納している場合は、こちらもご参照ください。

アイフルの債務整理に関するその他の質問

アイフルの債務整理に関して上記の記事以外の質問と回答を紹介します。

Q. アイフルは任意整理したら何年払いで和解してくれますか?

アイフルは、任意整理をすると最長で60回が目安ですが、取引の期間が3年未満であれば将来利息が付加されます。

利息が付加された場合は、返済額を下げて長期分割にすると、利息負担が増えてしまいます。目安としては4年(48回)くらいで完済できるように調整すると、利息と元金をバランスよく返済ができます。

Q. アイフルを滞納してから差し押さえまでの期間はどれくらいですか?

アイフルに限らず、一般的には滞納から差し押さえまでは最短で6か月くらいかかります。

借金を滞納すると2、3か月後に一括請求になり、早ければ4か月後くらいに裁判を起こされます。裁判を放置するとすぐに判決が出て、その後に差し押さえに移行できるようになります。

もちろん、滞納すると必ず差し押さえまでされるわけではありません。

Q. アイフルの債務整理をした後は新たな借入はできますか?

アイフルを債務整理すると、信用情報機関に事故情報が登録されます。 登録された事故情報の削除は、完済から5年後です。

事故情報が登録されている間、新規ローンの審査は厳しくなります。

また、事故情報が消えた後でも、アイフルからの再借入は困難です。社内データとして、過去の債務整理した情報が残るためです。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階