平日10時~19時30分

土日10時~17時00分

(祝日休み)

プロミスの任意整理と裁判|滞納したらどうなる?解決策を解説

プロミスの借金返済に行き詰まってしまった場合、任意整理することで状況を改善することができます。

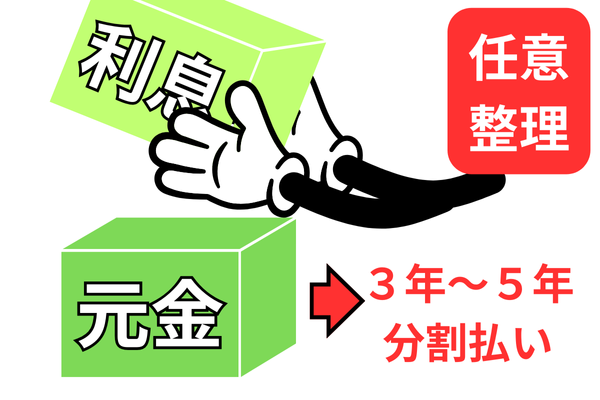

プロミスは大手の中でも比較的柔軟な対応をしてくれる傾向にあり、任意整理によって「将来利息のカット」や「5年程度の長期分割」が期待できます。

また、もし滞納が長引き、裁判所の手続きが始まってしまっている場合でも、裁判で対応すれば分割払いで和解することも可能です。

この記事では、プロミスに対する任意整理のメリットと注意点、そして裁判を起こされた際の解決方法について、事例を交えながら解説します。

この記事を読んでわかること

- プロミスは利息免除・長期分割の任意整理に応じてくれる

- 取引期間が1年未満という短期だと和解条件が厳しい(利息免除不可)

- 裁判を起こされても放置せず対応すれば、分割払いの和解が可能

目 次(更新:2025年12月25日)

1. プロミスの基本情報

3. プロミスの任意整理の傾向

4. 任意整理を検討する目安

6. プロミスからの裁判(支払督促・訴状)を起こされた場合の対応

7. プロミスの解決事例紹介

8. 任意整理以外の解決方法

9. まとめ

-

【滞納初期(〜1ヶ月)】携帯電話への連絡と督促状の送付

【滞納初期(〜1ヶ月)】携帯電話への連絡と督促状の送付

まずは、登録している携帯電話への連絡や、自宅へのハガキ等で「お支払いのお願い」といった内容の督促が始まります。

また、この時点から遅延損害金「年20.0%」も発生します。

【滞納中期(2~3ヶ月)】一括請求と信用情報(ブラックリスト)への登録

滞納からおおむね2ヶ月〜3ヶ月が経過すると、信用情報機関(JICC・CIC)へ事故情報が登録(いわゆる「ブラックリスト」)されます。

これにより、他社のクレジットカードが利用停止になったり、新たなローンが組めなくなったり、スマートフォンの端末分割購入ができなくなるなど、日常生活に支障が出始めます。

また、期限の利益を喪失し(分割払いの権利を失う)、プロミスから残っている借金全額の一括請求の通知(催告書など)が届きます。

【その後】裁判所からの支払督促・強制執行(差し押さえ)

一括請求も無視して放置すると、プロミスや委託された弁護士が裁判を提起することがあります。この場合は裁判所から「支払督促」や「訴状」が届きます。

さらに裁判も無視すると、プロミスの請求が確定し、給与や預金口座の差し押さえが可能になります。

【注意】預金口座の差し押さえ

預金を差し押さえる場合は、インターネット銀行など一部の例外を除き、対象となる銀行名と支店名を特定する必要があります。

そのため、キャッシング時の入金に使用していた、返済時の引落に設定していたなどプロミスが把握している口座は特に沿われやすいので注意しましょう。

プロミスの任意整理の傾向

任意整理するメリット

任意整理には、上記の利息カット以外にもメリットがあります。

-

家族や職場に知られにくい:裁判所を利用しないため、家族や職場にバレない。

-

財産を残せる:自己破産のような財産の処分はありませんので、財産に影響しません。

●デメリットは信用情報への登録(ブラックリスト入り)

プロミスは信用情報機関であるJICCとCICの両方に加盟しているので、任意整理すると、信用情報に事故情報が登録されます。

これにより、完済から約5年間は、新たなローンを組んだり、クレジットカードを作成したりすることが非常に困難になります。

プロミスを任意整理する際の注意事項

プロミスが保証している三井住友銀行カードローンなど銀行のカードローンを整理する場合は、対象にする銀行の口座が一時的に凍結され、預金の引き出しや給与の受取ができなくなる可能性があります。

そのため、手続前に「預金を引き出す」「給与振込先を変更する」などの準備をしておく必要があります(プロミスのみの手続きであれば、基本的に口座凍結はありません)。

プロミスが保証している主な銀行

- 三井住友銀行

- PayPay銀行

- 住信SBIネット銀行

- 横浜銀行

- 福岡銀行 など

利息免除が認められないケース

通常、プロミスは任意整理の利息免除に応じてくれますが、一部では利息免除が認められないケースもあります。

- 取引期間が1年未満と短い場合

プロミスに限らず借りてすぐに任意整理をする場合は、利息免除に応じてくれないケースが多いです。1年以上返済実績を積んでから手続きされることも検討しましょう。

- 借入総額に対して収入が多い(年収の3分の1以内)

借金の総額が年収の3分の1未満のように多重債務と判断されない場合も、利息免除に応じてもらえないケースがあります。

例えば、任意整理している借金が1社で50万円などです。

- 安定収入が無い

任意整理は手続後に返済を継続できることが前提です。生活保護中や無職で収入が無い場合などは、任意整理をしても応じてもらえない可能性があります。

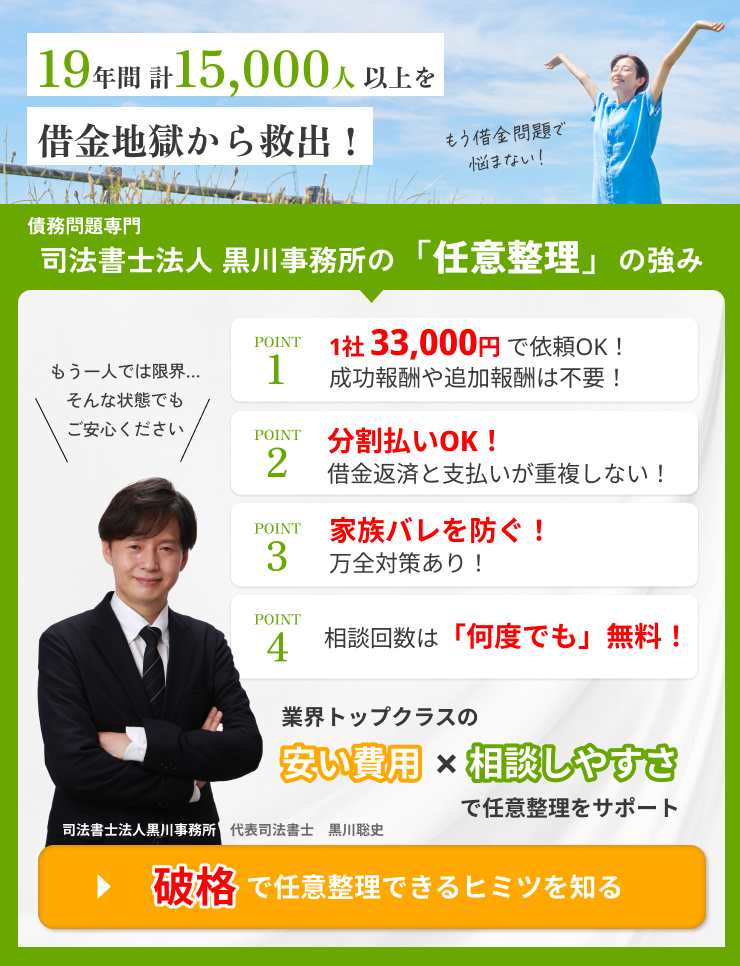

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

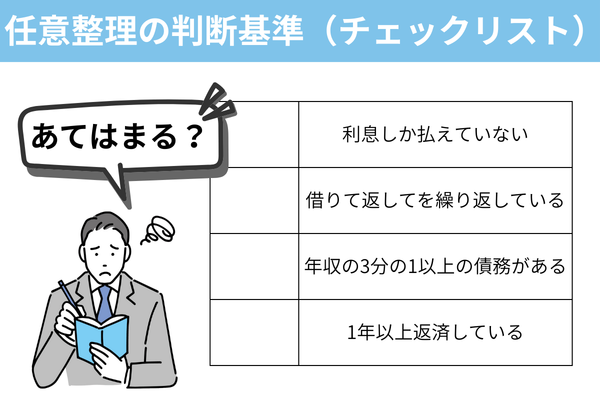

プロミスの任意整理を検討する目安(チェックリスト)

任意整理検討のチェックリスト

-

返済額のほとんどが利息に充てられている

毎月返済しても元金がほとんど減っていない状況です。このような場合に返済額を増額できないのであれば任意整理を検討すべきです。

-

返済のために他社から借り入れている

いわゆる「自転車操業」の状態に陥っている状況です。借入と返済を継続すると最終的には借り入れができなくなり、返済もできなくなります。

-

年収の3分の1に近い借入がある

消費者金融の借金だけでなく、クレジットカードのリボ払いなど全ての債務を合計すると総量規制の基準に達するのであれば、多重債務の状況です。

-

1年以上継続して取引(返済)している

プロミスは取引期間が1年未満の場合、和解条件が厳しくなる傾向にあります

プロミスの任意整理を専門家に依頼した後の流れ

1. 面談・委任契約

司法書士や弁護士と直接面談して任意整理の委任契約を結びます。

そして、専門家はすぐにプロミスへ「受任通知」という書類を送付します。

これが届いた時点で、本人への直接の電話や手紙による督促が止まります。

2. 取引履歴の開示(開始から1か月程度)

プロミスから1ヶ月程度で過去の取引履歴が開示されます。

平成19年12月以前のキャッシング(グレーゾーン金利)がある場合は、利息制限法に基づき引き直し計算を行い、過払い金の有無を確認します。

これにより正確な債務額が判明します。

3. 和解交渉(開始から4か月程度)

将来利息のカットや60回など長期分割払いの交渉をします。

和解が成立すれば、和解契約書を取り交します。

4. 返済再開(開始から6か月程度)

返済計画に沿って返済を再開します。

返済途中で2か月分遅れを貯めると一括請求になります。

無事に完済すれば、完済から5年後にJICC/CICに記載された事故情報も削除されます。

プロミスからの裁判(支払督促・訴状)を起こされた場合の対応

支払督促を受け取った場合

支払督促という書類が送られてきた場合は、受取日から2週間以内に「異議申立書」を裁判所に提出する必要があります。

異議の内容は「分割払いを希望する」で問題ありません。

その後、1か月程度で裁判所から「期日呼出状と答弁書催促状」が送られてきて、通常の裁判手続きに移行します。

その後は、下記の【訴状を受け取った場合】と同じ対応で、答弁書を提出し、裁判で分割払いの交渉を行います。

裁判になった場合でも、きちんと対応すれば分割払いでの和解に応じてくれることがほとんどです。自分で対応できないという方は早めに専門家へ相談してください。

【訴状を受け取った場合】

訴状を受け取った場合は、「答弁書」を期限内に裁判所へ提出します。

答弁書には「分割払いを希望する」旨を記載します。

そして、裁判の期日に指定された裁判所に出廷してプロミスの担当者と話し合いをします。裁判所の司法委員という方が仲介してくれるので、2人だけで話をするわけではありません。

話しがまとまれば裁判上で和解が成立し、後日、裁判所から振込口座や金額などが記載された和解調書が送られてきます。

記載の内容に従い返済をしてください。

裁判所から支払督促が届いた事例

裁判所から支払督促が届き、当事務所へ相談にいらしたAさんの事例をご紹介します。

相談時の状況

-

借入先:プロミス(他3社あり)

-

負債総額:約150万円(うちプロミス約80万円)

-

経緯:転職による収入減で5ヶ月滞納。裁判所から「支払督促」が届き、一括返済を求められていた。

当事務所の対応

他の借金については「任意整理」を進めつつ、プロミスとの裁判にも代理人として対応しました。

裁判所に出廷し、司法委員の仲介のもと交渉を行った結果、以下の条件で和解が成立しました。

1.将来利息のカット

2.分割払いへの変更(月々1万5,000円)

プロミスの任意整理の事例

Bさんは、生活費の補填からプロミスの利用を開始し、約5年間にわたり借入と返済を繰り返していました。また、その他の消費者金融とクレジットカードでも借り入れとリボ払いがありました。

毎月決まった日に遅れず返済していましたが、借りては返しての自転車操業になっていたので、当事務所へご相談に来られました。

相談時の状況

-

借入先:プロミス(他4社あり)

-

負債総額:約300万円(うちプロミス約50万円)

-

毎月の返済額:11万円

解決の内容

取引期間が5年と長かったため、プロミス側も利息カットで60回払いの分割払いに応じてくれました。

また、他の会社も利息免除の長期分割に応じてくれたため、手続後の返済額は4社で55,000円と大幅に下がりました。

任意整理以外の解決方法

時効援用(5年以上返済していない)

プロミスへの返済が長期間滞っており、最後の返済から5年以上が経過している場合、「時効援用」という手続きで支払い義務をなくせる可能性があります。

この場合は、時効援用通知書を作成し、内容証明郵便(配達証明付き)をプロミスに送付して時効の主張をします。

裁判所から書類が届いた場合は、督促異議や答弁書で時効の主張をします。

また、アビリオ債権回収に債権が譲渡されて、請求書が届いているケースもあります。この場合でも、最後の取引から5年以上経過していれば時効で解決できるケースがあります。

プロミスの任意整理に関するよくある質問

上記では説明しきれなかったよくある質問を紹介します。

Q. プロミスは2度目の任意整理(再和解)できる?

一度、任意整理をして返済が困難になった場合に、再度和解をしてもらうことも可能です。

ただし、一度目に依頼している事務所は対応してくれないケースが多いので、他の事務所を探して依頼することになります。

Q. 任意整理した完済したら再度借入できますか?

任意整理をして完済して5年経過すると信用情報から事故情報が削除されます。

ただし、プロミス社内には過去に任意整理している情報が残っているので、審査にはマイナスに影響すると思われます。

他社で借り入れを検討した方が無難です。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階