平日10時~19時30分

土日10時~17時00分

(祝日休み)

プロミスの督促電話【0120998151】の内容と対策!無視するとどうなる?

0120998151からの着信は、プロミスからの督促電話です。

この電話番号からかかってきたときは、プロミスへの返済が遅れているはずなので、放置するとプロミスの対応が厳しくなり、最終的には裁判を起こされて財産を差し押さえられるリスクがあります。

この記事では、プロミスからの督促電話を放置するリスクを詳しく解説するとともに、リスクを回避するための対策もご紹介します。

目 次(更新:2024年10月15日)

2. 着信を放置するリスク

2.1 返済額が増えていく

2.2 家族や職場に借金がバレやすくなる

2.3 分割返済が認められなくなる

2.5 給料や預金を差し押さえられる

3. プロミスからの督促を放置するリスクを回避するための対策

3.1 払える場合はすぐに払う

4. プロミスからの借金で債務整理をするメリット・デメリット

4.1 メリットは借金が減免されること

5.1 最適な解決方法が分かる

5.2 督促が早期に止まる

5.3 家族や職場に内緒で解決しやすい

5.4 債務整理に成功する可能性が高まる

6. まとめ

プロミスからの督促電話の内容

返済額が増えていく

家族や職場に借金がバレやすくなる

しかし、携帯への着信を無視すると、プロミスは自宅の固定電話にもかけてきます。それだけでなく、督促状などの書面も自宅宛に郵送してきます。

家族がプロミスからの電話に出たり、郵便物を見たりすれば、借金がばれてしまうおそれがあります。

プロミスは固定電話へかけた場合には個人名を名乗りますし、郵便物は「SMBCコンシューマーファイナンス株式会社」の名義で送付してきます。それでも、家族に怪しまれる可能性は十分にあるでしょう。

携帯や自宅への連絡を無視していると、プロミスは職場に連絡してくることもあります。

貸金業者が債務者の職場へ正当な理由なく連絡することは貸金業法で禁止されていますが、安心はできません。

通常の連絡手段で債務者と連絡が取れない場合には正当な理由が認められるため、合法的に職場へ連絡してくるのです。

プロミスは職場へ電話をかけた際にも個人名を名乗りますが、それでも上司や同僚に不審感を持たれ、借金していることがバレるおそれはあるでしょう。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

ローンやクレジットが利用できなくなる

また、督促電話を放置して2~3ヶ月が経過すると、新たな借り入れや各種ローン、クレジットカードなどの利用ができなくなります。

これは、長期滞納の事実が信用情報機関のデータベースに登録されることによります。

金融機関や貸金業者、クレジットカード会社などは信用情報機関に加盟していて、申込者や顧客の支払い能力をチェックするために個人信用情報を照会しています。

そのとき、長期滞納などの事故情報が登録されていれば、支払い能力なしとみなされ、審査で落とされてしまうのです。

この状態のことを俗に、「ブラックリストに登録された」と表現しています。

長期滞納の事故情報は、完済後5年は経過しないと解消されない可能性があります。その間はクレジットカードを作成できませんし、住宅ローンや自動車ローンなども基本的に組めません。

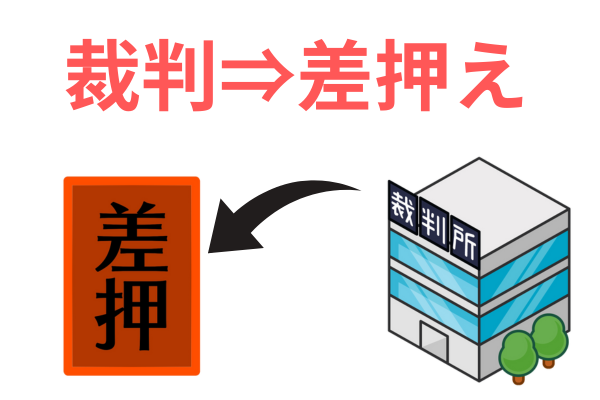

給料や預金を差し押さえられる

プロミスからの督促を無視し続けると、やがて裁判を経て、最終的に給料や預金などの財産を差し押さえられる可能性が高いです。

差押えを受ける前には、必ず裁判を起こされます。裁判を起こされた場合は、「支払督促」または「訴状」という書類が、裁判所から特別送達で届けられます。

これらの書類を無視すると、プロミスの請求内容がすべて裁判所に認められ、債務者の財産を差し押さえるための強制執行手続きに進める効力が付与されます。

この段階までくると、いつ差し押さえを受けても不思議ではありません。ある日突然、給料や預金口座を差し押さえられ、残った借金の返済に充てるために、お金が強制的に差し引かれるのです。

裁判所から書類が届いたら決して無視せず、当事務所のように借金問題を専門的に扱っている事務所へご相談ください。

払える場合はすぐに払う

返済を待ってほしい場合は折り返し連絡する

すぐには払えないけれど、少し待ってもらえれば払える場合は、0120998151に折り返し連絡して、返済方法について相談しましょう。

次回の返済期日までに支払える場合は、その旨を約束すれば快く了解してもらえます。その後は督促の電話もかかってきません。

1ヶ月以上先まで支払えない場合も諦めず、正直に事情を話して相談してみましょう。

プロミスの担当者も、正直に相談すれば可能な限り柔軟な対応を検討してくれます。事情によっては、2ヶ月程度は返済を待ってもらえたり、毎月の返済額を減らしてくれたりする可能性もあります。

放置しているとプロミスの対応も厳しくなっていきますので、すぐに払えない場合は必ず折り返し連絡することが大切です。

プロミスからの借金で債務整理をするメリット・デメリット

メリットは借金が減免されること

債務整理の大きなメリットは、借金が減免されることです。減免される幅は、以下のように債務整理の種類によって異なります。

任意整理では基本的に残元金は全額返済する必要がありますが、手続きが比較的簡便で労力や費用の負担が軽いというメリットがあります。

財産を処分する必要もありませんし、整理する借金を自由に選べるため、保証人に迷惑がかからないという点も任意整理のメリットです。

個人再生でも基本的に財産を処分する必要はありませんが、ローンが残っている財産は債権者に引き揚げられてしまいます。高価な財産があると支払い能力が高いと見なされるため、返済額が増大することもあります。

また、一定の条件を満たせば住宅ローン特則を利用することでマイホームを残せる点は、個人再生の大きなメリットといえます。

| 債務整理の種類 | 借金減免の幅 |

|---|---|

| 自己破産 | 全額免除 |

| 個人再生 | 基本的に借金総額の1/5(最低100万円)まで減額 |

| 任意整理 | 今後の利息を減免してもらう交渉 |

デメリットはブラックリストに登録されること

どの手続きを選択しても、債務整理をすればブラックリストに登録されるというデメリットを回避することはできません。

しかし、債務整理をしなくても、プロミスからの督促電話を放置して2~3ヶ月が経てば、ブラックリストに登録されてしまいます。その場合、債務を完済した上で、さらに5年程度が経過しなければブラックは解消されません。

債務整理をすれば、いったんブラックリストに登録されても、完済して5年程度でブラックが解消されます。そのため、早めに債務整理をして借金問題を解決してしまう方が賢明です。

また、自己破産では債務の全額免除という大きなメリットが得られる反面で、高価な財産は処分される、手続き中は一部の職業に就けなかったり、引っ越しや旅行が制限されたりするなど、3つの手続きの中で最も多くのデメリットがあります。

なお、自己破産と個人再生に共通するデメリットとして、すべての借金を対象とする必要があるため保証人に迷惑がかかる場合があること、官報に氏名や住所が掲載されることにも注意が必要です。

プロミスとの借金問題で専門家へ相談するメリット

最適な解決方法が分かる

督促が早期に止まる

家族や職場に内緒で解決しやすい

債務整理をすると家族や職場の人にバレると考えて、躊躇する方は多いです。

しかし、債務整理を専門家に依頼すれば、家族や職場の人などに内緒のまま解決できる可能性が高まります。

なぜなら、依頼した専門家の事務所が借金問題に関する連絡窓口を全面的に引き受けてくれるからです。

自分で債務整理をする場合、任意整理では、和解案の交渉などで債権者と連絡を取り合う必要がありますし、取引履歴や和解書などを郵送でやりとりする必要もあります。

自己破産や個人再生でも、各債権者から督促などが続く他にも、裁判所から何度も電話や郵便で連絡がきます。

専門家に依頼すれば、債権者や裁判所からの連絡はすべて専門家の事務所宛に行われますので、債務整理をしたことや借金のことが家族や職場の人にバレるリスクを極限まで下げることができるのです。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

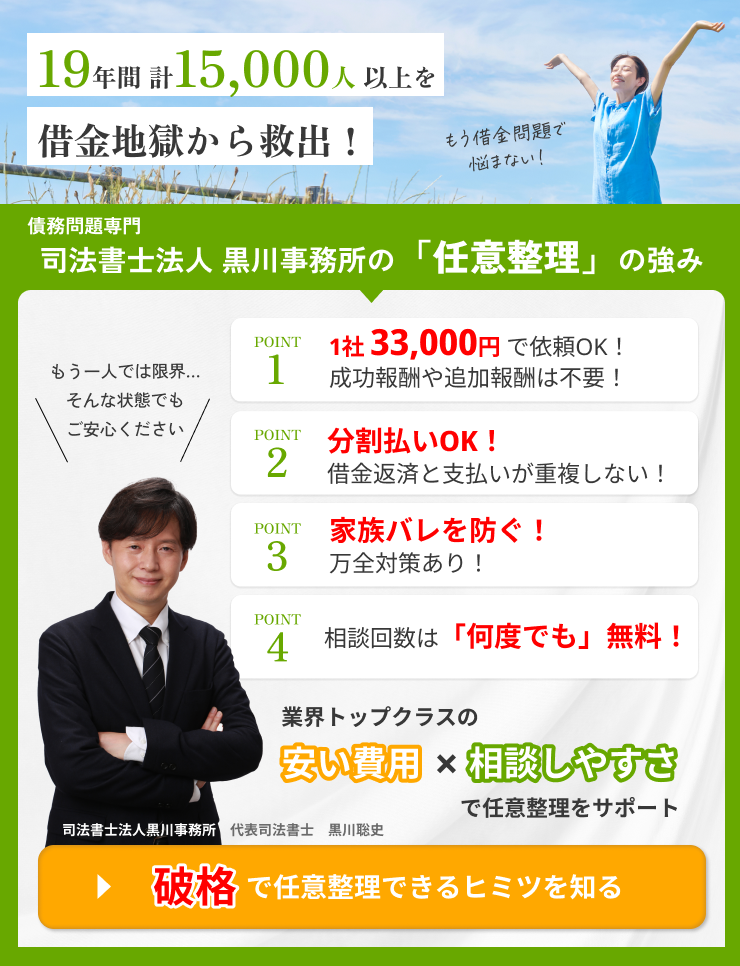

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階