平日10時~19時30分

土日10時~17時00分

(祝日休み)

消費者金融を滞納するとどうなる?ブラックリスト〜差押えまでの流れと対処法

「消費者金融を滞納すると恐ろしい取り立てがある」

これは昔の消費者金融のイメージで、最近は「恐ろしい取り立て」はありませんが、貸金業法に基づいた取立て(請求・督促)はもちろんあります。

スマホだけで手軽に借りられるようになり、借りやすくなった半面、計画通りに返済が進まず、「支払いが遅れてしまった」「今月の返済が厳しい…」という状況に陥ってしまう人も少なくありません。

消費者金融の支払いを滞納してしまうと、どうなるのでしょうか?

「少し遅れるだけなら大丈夫だろう」と軽く考えていると、予想以上に深刻な事態に発展する可能性があります。

この記事では、消費者金融の支払いを滞納した場合に起こりうるリスクと、その具体的な解決方法について詳しく解説します。

この記事を読んでわかること

- 消費者金融の返済を滞納すると、遅延損害金が発生し、電話や郵便で督促・取立てが始まる

- 滞納が2~3ヶ月続くとブラックリストに登録され、残債を一括請求される

- 放置して3か月以上経過してくると、裁判を起こされ、給与等の差し押さえのリスクがある

目 次

1.2 取立て(督促・催告)

2.1 消費者金融へ直接相談する

2.2 弁護士や司法書士に相談する

3.1 新たな借金で返済しようとする

3.2 クレジットカードや後払いの現金化

3.3 放置すること

4.1 任意整理とは

4.2 個人再生とは

4.3 自己破産とは

5.まとめ

1. 遅延損害金の加算(返済期日翌日から)

2. 取立て(督促・催告)

支払いが確認できない場合、消費者金融からの取立て(催告・督促)が始まります。

●どんな取立て?

まず、電話・SMSで登録している携帯電話や自宅の電話番号に支払いをお願いする連絡が入ります。

そして、郵便で督促状や催告書といった書面が郵送されてきます。

最初は「支払が確認できません」という「やんわり」した内容ですが、滞納が続くと「文言も厳しくなります」。

なかには自宅訪問されるケースもあります。電話や郵便で連絡が取れない場合や、長期滞納の場合には、自宅訪問される可能性が高くなります。

ただ、訪問といっても貸金業法にルールが定められており、早朝や深夜の訪問、脅迫的な言動、暴力的な態度、第三者への借金の事実の告知などは禁止されています。

貸金業法で禁止されている内容

- 正当な理由なく不適当な時間帯(夜9時~朝8時が規制)に債務者へ電話をかけ、自宅を訪問すること

- 正当な理由なく債務者の勤務先に電話をかけ、訪問すること

- 自宅を訪問した際に、退去を求められても退去しないこと

- 借入の事実を第三者に明らかにすること

- 家族や第三者に借金の肩代わりを要求すること

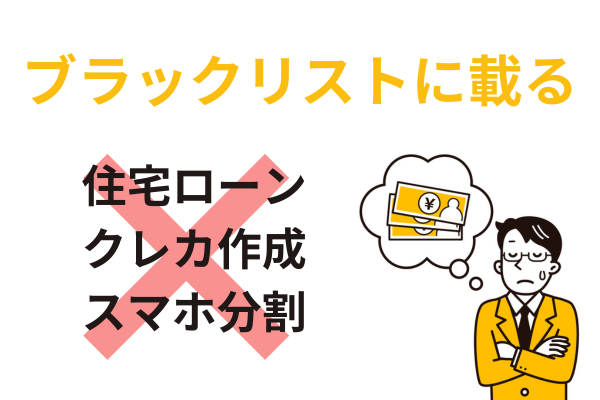

3. ブラックリストに載る(滞納2~3か月程度)

滞納が一定期間(一般的には2ヶ月~3ヶ月程度)続くと、その情報が信用情報機関に「異動情報」(事故情報)として登録されます。これが、いわゆる「ブラックリストに載る」という状態です。

●ブラックリストに載るとどうなるか?

- 新規の借入れができない⇒消費者金融、銀行カードローンなど、新たな借入れの審査にほぼ通らなくなる

- クレジットカードが作れない・使えなくなる⇒新規カード発行の審査に通らないだけでなく、現在持っているカードも更新時や途上与信で利用停止・強制解約となる可能性がある

- 各種ローンの審査に通らない⇒住宅ローン、自動車ローン、教育ローンなどの審査も通らなくなります

- 分割払い(割賦)が利用できない⇒スマホの分割購入などができなくなる

- 賃貸住宅の保証会社審査に影響が出る場合がある⇒一部の保証会社は信用情報を参照するため、入居審査に影響が出ることもある

この事故情報は、契約期間中および契約終了後も約5年間は残り続けます。

4. 一括請求される(滞納2~3か月程度)

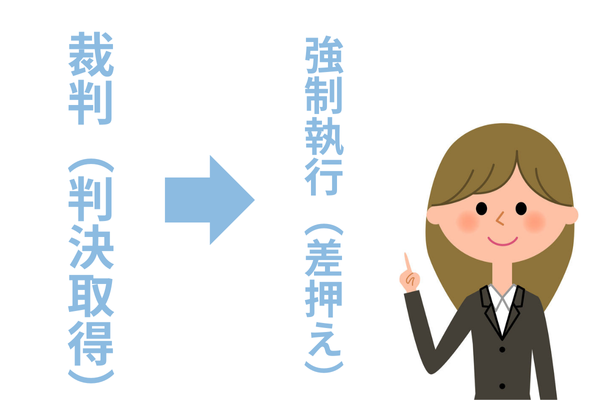

5. 裁判と給与差押えの可能性(3カ月以上)

一括請求を受けても支払いができない場合、消費者金融は債権回収のため、裁判所に対して訴訟や支払督促の申立てを行います。

裁判所から「訴状」や「支払督促」といった書類が特別送達で届きますが、これも無視して対応しないと、消費者金融の主張が認められた判決や仮執行宣言付き支払督促が確定します。

この判決等が確定すると、消費者金融は「強制執行(差し押さえ)」を申し立てることが可能になります。

●差し押さえの対象となるのは

- 給与⇒手取りの4分の1が、完済まで毎月差し押さえられます。勤務先に裁判所から通知が行くため、借金の事実が会社に知られてしまいます。

- 預貯金⇒銀行口座が差し押さえられ、残高が強制的に引き落とされます。

- 不動産、自動車、その他の動産⇒価値のある財産が差し押さえられ、競売などで売却されて返済に充てられます。

消費者金融の滞納した場合の解決方法

1. 消費者金融へ直接相談する

2. 弁護士や司法書士に相談する

1. 新たな借金で返済しようとする

2. クレジットカードや後払いの現金化

3. 放置すること

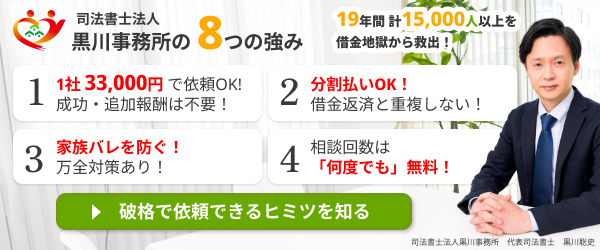

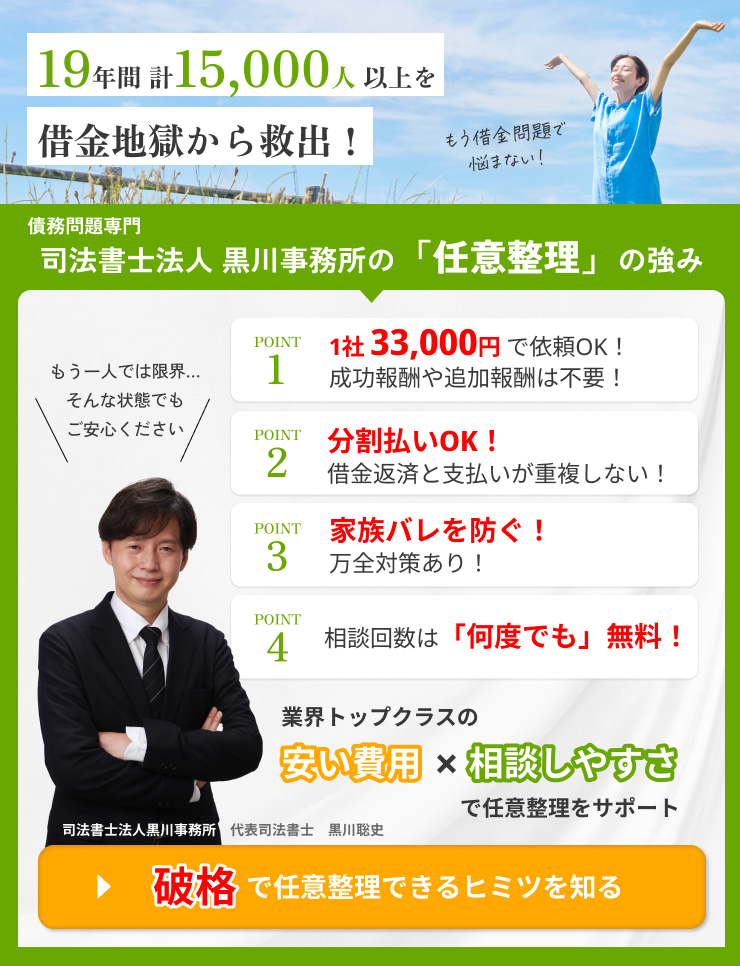

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

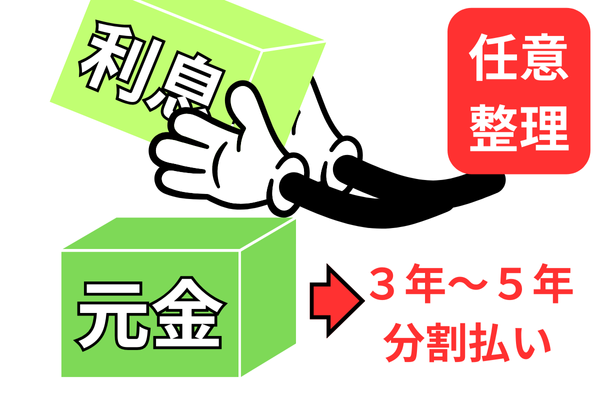

任意整理

任意整理は、裁判所を通さずに、弁護士や司法書士が代理人となり、消費者金融などの債権者と直接交渉する手続きです。

主に、将来発生する利息や遅延損害金をカットしてもらい、残った元金を原則3年~5年程度の分割で返済していく内容の和解を目指します。

(最近の傾向としては、延滞している期間に発生した遅延損害金は免除してくれません。和解日までの利息・遅延損害金は加算して、和解日以降の分割返済する期間の利息損害金が免除される)

手続きが比較的簡単で、家族に知られにくい、任意整理する対象を選べるなどのメリットがあります。

個人再生

個人再生は、裁判所に申立てを行い、再生計画の認可を得ることで、借金を大幅に減額(借金額や保有財産に応じて5分の1程度)してもらい、減額後の金額を原則3年間(最長5年間)で分割して返済していく手続きです。

持ち家や車などの財産を(条件付きで)残せる可能性がある点が大きな特徴ですが、裁判所を利用するため手続きが複雑で必要書類も多く、利用できる要件として継続的な収入が必要とされています。

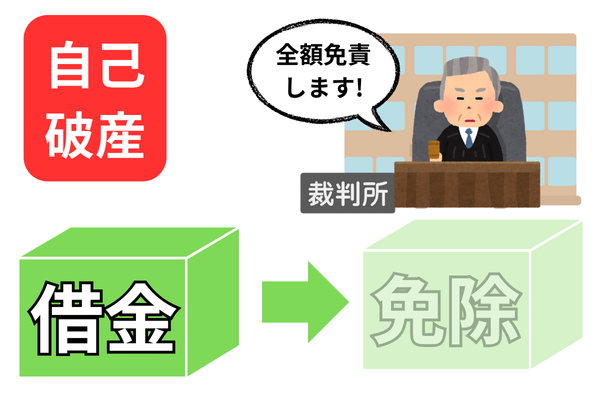

自己破産

自己破産は、裁判所に申立てを行い、「支払い不能」であると認めてもらい、「免責許可」を得ることで、税金など一部を除く原則全ての借金の支払い義務を免除してもらう手続きです。

借金がゼロになるという最大のメリットがありますが、一定以上の価値がある財産(時価20万円超が目安)は処分され、債権者への配当に充てられます。

まとめ:今すぐ行動することが重要

消費者金融の支払いを滞納すると、遅延損害金の発生から始まり、取り立て、ブラックリスト登録、一括請求、そして最終的には裁判・差し押さえへと、深刻な事態に発展するリスクがあります。

もし返済が困難になった場合は、

- 絶対に放置しないこと

- 安易に新たな借金や現金化に手を出さないこと

- できるだけ早く、消費者金融に直接連絡するか、弁護士・司法書士に相談すること

この3点が非常に重要です。

特に、返済の目処が立たない場合や複数の借入がある場合は、債務整理が有効な解決策となります。専門家に相談すれば、取り立てを止め、あなたに合った方法で借金問題を解決し、生活を再建するためのサポートを受けることができます。

一人で抱え込まず、まずは無料相談を活用し、借金問題の解決に向けて第一歩を踏み出すことをおすすめします。

当事務所(司法書士法人黒川事務所)も債務整理に関する無料相談を実施しています。お気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階