平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理したらどうなる?「起こること」や「できる・できないこと」を解説

債務整理したらどうなるのか、会社を解雇されたり、家を追い出されたりしたらと不安に思う人も多いかもしれません。

債務整理は方法によりリスクの程度が異なるため、借金の問題で悩んでいる場合は、専門家に相談することをおすすめします。

返済のために借金を繰り返したり、滞納をしたりするのは根本的な解決にはなりません。

本記事では、債務整理をしたらどうなるのか、リスクや家族への影響、債務整理をしてもできることを解説します。

債務整理したらどうなる?一覧表

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 効果 | 今後の利息の減免 | 元金も大幅に減額 | 全額免除 |

| ブラックリスト | 〇(載る) | 〇(載る) | 〇(載る) |

| 財産の処分 | ×(不要) | ×(原則不要) | 〇(高額な財産) |

| 官報への掲載 | ×(載らない) | 〇(載る) | 〇(載る) |

| 職業への影響 | ×(なし) | ×(なし) | △(一部あり) |

| 保証人への影響 | ×(なし) | 〇(一括請求) | 〇(一括請求) |

債務整理したらどうなるか各手続き別に解説

債務整理は、現在抱えている借金の減額や免除、返済計画の見直しを受けたりすることで借金の悩みを解決する手続きのことです。

債務整理したらどうなるかというと、借金の取り立てが止まるだけでなく、借金の減額・免除や利息のカットなどにより、これまでの生活を立て直すことが可能です。

一方、ブラックリスト状態(信用情報に事故情報が載る)になるため、クレジットカードの利用や更新ができなくなる、ローンを組めなくなるなど、デメリットも生じます。

また、裁判所を利用する自己破産・個人再生では、国の発行する機関紙の官報に氏名と住所が記載され、周囲に手続きをした事実を知られる恐れもあります。

なお、債務整理と一口にいっても以下の3つの種類があり、どのようなことが起こるのかは手続きにより異なります。

特徴とリスクを確認し、現在の状況にあった方法の選択が大切です。

【自己破産】

裁判所に申立て、原則全ての借金の支払い義務を免除してもらう手続き

- 高額財産(目安は時価20万円以上)は処分される

- すべての債権者が対象になる

- 手続きに必要な書類が多い

【個人再生】

裁判所に申立て、借金を大幅に減額(おおむね1/5程度)してもらい、原則3年で分割返済する手続き

- 住宅ローン返済中の住宅を残せる可能性がある

- 財産は残せる

- すべての債権者が対象になる

- 手続きに必要な書類が多い

【任意整理】

弁護士・司法書士が代理人となり、主に将来利息のカットと分割返済(3~5年)を債権者と交渉する手続き。

- 必要な書類は無く手続きが簡易

- 財産は残せる

- 手続きする債権者を選べる(一部の債権者を除外できる)

それぞれ解説します。

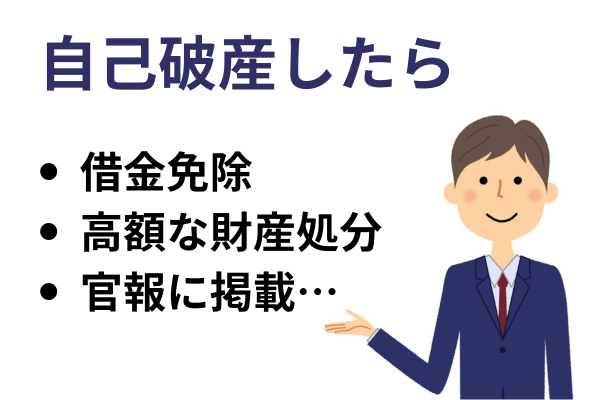

自己破産したらどうなる?

自己破産は、裁判所に返済不能の申し立てをして、借金の免除(免責)を認めてもらう方法です。

借金がゼロになる強力な手段であり、債権者に同意を得る必要もありません。

また、土地・家・車などの一定額(目安は20万円)以上の財産は処分され、現金も所定の金額(99万円)までしか残すことはできません。

他にも、一部の職種で資格制限が課されるものもあります。ブラックリストにも載るため所定の期間(手続きから7年程度)クレジットカードなども作成したり、使うことができません。

さらに、官報に住所・氏名・自己破産手続きをしている旨が掲載されます。

- 借金は免除

- 高額な財産は処分

- 一部の職業で制限がある

- ブラックになる

- 官報に掲載される

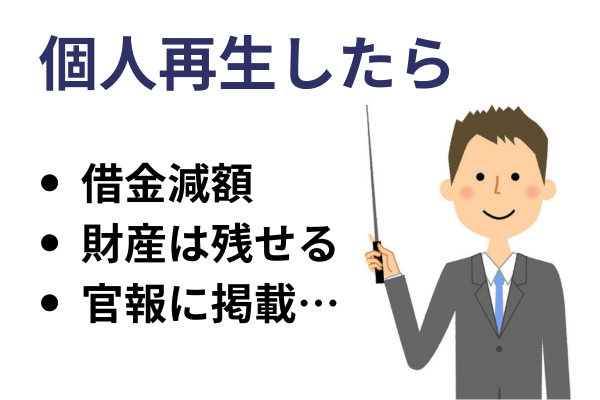

個人再生したらどうなる?

個人再生は、裁判所に申し立てて借金を大幅に減額(目安は5分の1)してもらう方法です。

具体的には、減額された借金を原則3年間で払うことを条件とし、残りの返済を免除してもらいます。

なお、残りの借金の支払い方法は「再生計画案」にまとめて提出し、裁判所に認可されなければいけません。利息だけではなく元本の大幅な減額が可能で、こちらも借金問題を解決する強力な手段です。

とはいえ、債務総額が5,000万円を超えるときは利用できない、安定した収入がないと利用できない、持っている財産以下には減額できないなど、制限も多い方法です。

個人再生も全ての債権が対象ではあるものの、自己破産と異なり「住宅資金特別条項」の活用により、マイホームは残せる可能性があります。

また、自己破産のような職業制限はありませんし、財産を残すことも可能です。

個人再生後はブラックリストに登録されるため、所定の期間(完済から5年)ローンなどは組めません。さらに、官報にも掲載されます。

- 借金が大幅に減額される(目安5分の1)

- 住宅ローンがあっても住宅を残せる可能性がある

- 財産を残すことができる

- ブラックになる

- 官報に掲載される

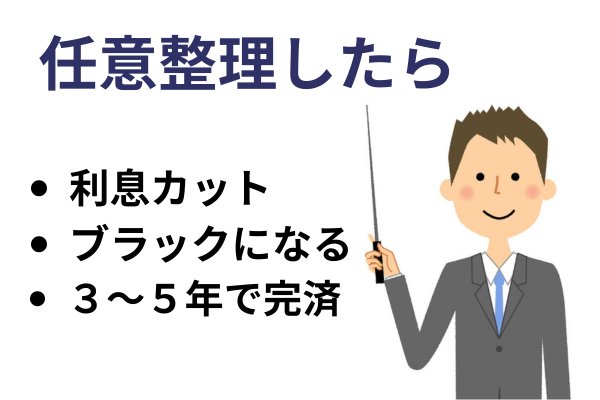

任意整理したらどうなる?

任意整理とは債権者との話し合いにより、今後発生する利息のカットや、元本の長期分割払いにより、借金を整理する方法です。

概ね、3~5年の借金完済を目指して交渉します。

利息のカットにより借金の支払総額を減額でき、整理する借金が選べる点もメリットです。

また、裁判所を通さないため、官報に載ることもなく、周囲に任意整理の事実が知られる心配もありません。

ただし、元金が減額されたりゼロになるわけではなく、債権者によっては利息カットの合意を得られない可能性があります。

任意整理もブラックリストの登録は避けられないため、一定期間(完済から5年)、新規借入れなどはできなくなります。

債務整理をすることで起こること

信用情報への登録(ブラックリスト)

債務整理では、自己破産・個人再生・任意整理、どの方法であっても、信用情報機関(JICC・CIC)の個人信用情報に事故情報が登録(ブラックリスト入り)されます。

信用情報機関では、氏名や住所などの個人情報の他に、クレジットカードやローンの利用状況を記録しています。

金融機関はローンの申し込みがあった際に、信用情報機関に照会をかけ、貸し倒れのリスクがないか確認して審査します。

そのため、同機関で「事故情報(ブラック情報)」が登録されている間は、以下のような個人信用情報が照会される手続きができなくなります。

-

クレジットカードの利用・更新・新規発行

-

新たなローンの申し込みや借入れ

-

賃貸住宅の契約(信販系の賃貸保証会社が必要な場合)

-

携帯電話の分割支払い

-

借金の保証人になること

なお、事故情報は永遠に残るわけではなく、自己破産なら手続き後7年、任意整理・個人再生なら完済から5年程度で削除されます。

手続きによっては官報に掲載される

保証人に迷惑がかかる

自己破産や個人再生は、全ての借金を対象に整理しなければいけません。

そのため、保証人付きの借金がある場合、返済義務は保証人に移り一括請求がされるため注意が必要です。

なお、任意整理の場合、保証人付きの借金を整理の対象から外せば、返済義務が移る心配はありません。

自己破産では財産の処分が必要

自己破産では、以下の財産を除く全ての財産が処分の対象です。

具体的には、自己破産の手続きで破産管財人が選任され、財産が処分(換価)されて債権者への返済に充てられます。

-

家具・家電・衣類などの生活必需品

-

99万円以下の現金

-

20万円未満のその他の財産

このため、持ち家や車なども手放さなければいけません。

自己破産では一部の職業が制限される

自己破産をすると一部の資格や職業で制限がされます。

弁護士、司法書士、税理士などの士業では、自己破産手続きが終わって免責許可がおり、復権するまでの間職業が制限されます。

なお、士業の他に警備員・宅建士・生命保険募集人など、財産の管理が必要な職業も同様に制限されます。

上記以外の職業であっても、会社役員などは退任が必要となることもあるため注意しましょう。

自己破産中は移動や転居が制限される

自己破産の中でも、破産管財人の選任が必要な「管財事件」では、手続き中の移動や転居が制限されます。

長距離、または長期間の移動が必要なときは、事前に裁判所に申し立て、許可を得なければいけません。

これは、自己破産手続きにあたり、債務者と長期間連絡が取れないと、調査や財産の処分で支障をきたすためです。

自己破産以外の債務整理の場合は残りの借金を返済しなければいけない

自己破産以外の債務整理では、3~5年ほどかけて残った借金を返済しなければいけません。

なお、個人再生後に借金が支払えなくなると、債権者の申立てにより再生計画認可決定が取り消されることもあり、借金の減額自体がなかったことになります。

また、任意整理も返済が遅れたからといって、再度、債権者と和解(再和解)できるとも限りません。この場合、自己破産や個人再生を検討することになります。

家族が保証人の場合

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理をしてもできること

デビットカードやプリペイドカードは利用できる

賃貸物件にも住み続けられる

スマートフォンの利用も続けられる

生活保護を受けられる

パスポートを発行できる

選挙の投票・立候補もできる

選挙権に影響を及ぼすことはないため、これまで通り投票できます。

また、債務整理は選挙の被選挙権に影響もないため、立候補も可能です。

借金ができたとしてもブラックでも貸してくれる業者に注意

債務整理後のブラックリストに掲載されている期間であっても、絶対にお金を借りられないわけではありません。

なかには、審査なし・即日融資が可能な中小の貸金業者(街金)もあります。

債務整理中に新たな借入をすると、せっかく借金の整理をした意味がなくなってしまいます。

もし、お金に困ることがあれば、まずは自治体の窓口(社会福祉協議会)や債務整理を依頼した専門家などに相談しましょう。

債務整理をしたほうがいい2つの基準

年収の3分の1以上の借金がある

一つの目安が、法律の定める「総量規制」に抵触しているかどうかです。

これは貸金業者は「年収の3分の1を超える貸付は返済困難」だから貸してはいけないというルールです。

つまり、年収の3分の1以上の借金がある場合は、返済が困難な可能性が高く債務整理を検討する基準になります。

もちろん法律で禁止されているので、年収の3分の1以上消費者金融等から借金をしている人は例外規定を除きいないはずです。

ただ、銀行カードローンやショッピングリボ払いは、総量規制の対象外です。

そこで、これらを含めたすべての負債総額が年収の3分の1を超えるなら、実質的に返済困難な状態と言えるので、債務整理を検討しましょう。

自転車操業になっている

もう一つの基準が「自転車操業」です。

これは、返済のために新たな借入を繰り返すことです。

-

返済すると手元にお金がなくなる

-

生活費のためにまた借金をする

-

次の返済のためにさらに借りる

このサイクルを繰り返していると、いずれ借入限度額に達し行き詰まります。そのうえ借金も限界まで増えてしまいます。

自転車操業をしている場合は、至急債務整理を検討すべき状態です。

関連記事の紹介

債務整理の事務所選びのポイント

債務整理のおすすめランキングは正しい?

債務整理とブラックリストについて解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階