平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理で人生終わりは誤解!その後の生活への影響やデメリットを解説

「借金が返せない。任意整理をしたら、もう人生終わりなのではないか」「会社や家族にバレて、社会的な信用をすべて失うのではないか」

借金問題のご相談を受けていると、このような不安を抱えている方が非常に多くいらっしゃいます。

結論から申し上げますと、任意整理をしても人生は終わりではありません。むしろ、借金問題を解決するための1つの手段であり、上手に活用すれば人生をやり直すチャンスとなります。

そこでこの記事では、任意整理をすると人生は終わりなのか?任意整理がその後の生活に与える影響を解説します。

この記事を読んでわかること

- 任意整理は人生をやり直す手段、無理のない返済計画で生活を立て直せる

- ブラックリストに載るが一生ではない(完済から約5年で消える)

- 家族や勤務先にバレないし、影響しない

目 次(更新:2026年1月28日)

8. まとめ

任意整理は、裁判所を通さずに、司法書士や弁護士が債権者(貸金業者)と直接交渉し、「将来の利息カット」や「返済期間の延長(3年〜5年)」を取り決める手続きです。

自己破産や個人再生とは異なり、借金が免除されたり、元金を減らす手続きではありませんが、月々の返済負担を減らすことができます。

既存の生活への影響を最小限にして手続きできるため、債務整理の中でも最も多く選ばれている解決方法です。

まずは、よくある「人生が終わる」というイメージと、実際の任意整理後の生活へに影響を比較します。

ネット上では「人生が終わる」という極端な言葉が使われがちですが、事実は異なります。

| よくある誤解(イメージ) | 実際の影響 |

|---|---|

| 会社や家族にバレて居場所を失う | 任意整理は裁判所を使わないため、家族や会社に通知が行くことはありません。郵送物の管理さえ徹底すれば、秘密で完済することが可能です。 |

| 全財産(家・車)を没収される | 財産処分が必要なのは「自己破産」の場合です。任意整理は資産を維持したまま手続きが可能です。 |

| 一生、借金やローンが組めない | 制限されるのは完済から約5年間のみです。その期間が過ぎれば信用情報は回復し、住宅ローンを組むことも可能です。 |

「任意整理で人生終わり」と感じるのは、デメリットが誇張されて伝わっているからです。

実際にどんな影響があるかは、まず任意整理のデメリットを正しく知ることから始めましょう。

「人生は終わらない」とはいえ、生活に一部制限が出ることは事実です。しかし、これらは事前に把握していれば十分に対処可能です。

ここでは、ご相談者様が特に気にされる「お金」「住居」「通信」への影響について、実務的な観点から解説します。

任意整理を行うと、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。これにより、手続き開始から完済後5年程度は、以下のことができなくなります。

-

新規のクレジットカード作成

-

現在使用中のクレジットカードの利用(強制解約)

-

新たなローン(住宅・自動車・教育など)の契約

-

他人の借金の保証人になること

【専門家のアドバイス:代替手段を活用すれば問題なし】

現代社会において「カード決済ができない」のは不便ですが、生活ができないわけではありません。

当事務所の依頼者様は、以下の方法でキャッシュレス生活を送られています。

-

デビットカード:銀行口座から即時引き落としされるカード。審査不要で作成でき、クレジットカードと同じように使えます。

-

プリペイドカード・スマホ決済(PayPay等):事前にチャージして利用する方法です。使いすぎ防止にもなり、家計管理の観点からも推奨しています。

-

家族カード:ご家族が本会員であるカードの「家族カード」であれば、ご自身の信用情報に関係なく利用可能です(ただし、利用明細は本会員に見られます)。

「住む場所がなくなるのでは?」という不安もよく聞かれますが、任意整理が直接的な原因で退去を迫られることはありません。

-

現在お住まいの賃貸物件:家賃を滞納していない限り、そのまま住み続けられます。更新も問題ありません。

-

新規の賃貸契約:入居審査の際、信販系(クレジットカード会社系)の保証会社を利用する物件では、審査に通らない可能性があります。しかし、独立系や信用系(協会系)の保証会社を利用する物件であれば、信用情報を参照しないため契約可能です。不動産会社に事情を伝えれば、審査に通りやすい物件を紹介してもらえます。

-

住宅ローン:信用情報の登録期間中(完済から約5年)は新規で組むことができません。しかし、この期間を「頭金を貯める期間」と前向きに捉え、情報の削除後にマイホームを購入された依頼者様は数多くいらっしゃいます。

ここまでは任意整理の「制限」についてお話ししましたが、借金問題を放置した場合のリスクについても触れておく必要があります。

実は、「任意整理をするリスク」よりも、「解決を先延ばしにするリスク」の方が圧倒的に人生へのダメージが大きいのです。

遅延損害金で借金が膨れ上がる

返済が遅れると、通常の利息よりも高い「遅延損害金(年率20%程度)」が加算されます。

放置すればするほど、任意整理での解決が難しくなり、最終的には自己破産しか選択肢がなくなってしまいます。

給与の差押えで会社に迷惑をかける

貸金業者からの督促を無視し続けると、裁判所を通じて「給与の差押え」が行われる可能性があります。

差押え通知は勤務先に送られるため、会社に借金の事実が確実に知られてしまいます。

任意整理を「会社にバレるから怖い」と躊躇していた結果、手続きをしなかったことで会社にバレてしまうという結果になりかねません。

「ブラックリストに載る」というデメリットばかりが強調されがちですが、それを補って余りある経済的なメリットがあるからこそ、多くの方が任意整理を選択されています。

将来利息のカットによる総支払額の減額効果

任意整理の最大のメリットは、原則として「和解成立後の将来利息を0%にする」ことです。

消費者金融やリボ払いの金利は通常年15%〜18%と高金利です。これを0%にして元金のみを分割返済する場合、総支払額には大きな差が生まれます。

シミュレーション:借金200万円(年利15%)の場合

| 返済方法 | 毎月の返済額 | 返済期間 | 総支払額 |

|---|---|---|---|

| 自力で返済(リボ払いの場合) | 50,000円 | 約5年 | 280万円 |

| 任意整理(利息0%・5年分割) | 33,000円 | 約5年 | 200万円 |

このように、任意整理を行うことで、約85万円もの利息負担をカットできる可能性があります。

また、毎月の返済額も無理のない範囲(この例では約1.7万円減)に設定し直すことで、生活に余裕が生まれます。

督促停止による「平穏な生活」の確保

ご依頼をいただくと、すぐに当事務所から各債権者へ「受任通知」を送付します。これが業者に届いた時点で、本人への直接の督促・連絡は法律上禁止されます。

毎日鳴り止まなかった電話や、ポストを見るのが怖くなる督促状が止まります。この「平穏な時間」を取り戻すことで、精神的な落ち着きを取り戻し、仕事や家計の立て直しに専念できるようになります。

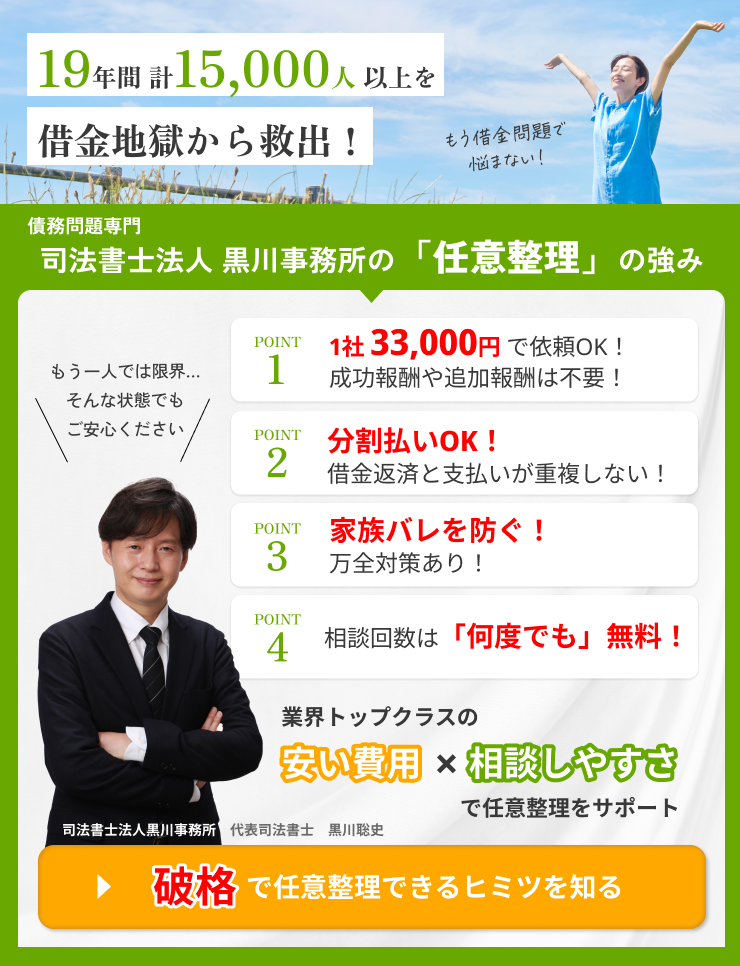

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

当事務所はこれまで15,000件以上の借金問題を解決してきました。

その中には、「人生終わり」どころか、借金を清算して以前よりも豊かな生活を手に入れた方が大勢いらっしゃいます。

ここでは、実際にあった事例をご紹介します。

【事例1】借金完済から5年後に「マイホーム」を購入したAさん(30代男性)

Aさんは、ギャンブルと浪費で約250万円の借金を作り、返済のために借入を繰り返す自転車操業状態でした。

「もう一生結婚もできないし、家も買えない」と悩んだまま相談に来られました。

-

手続き:任意整理を行い、利息をカットして月々の返済額を圧縮。

-

返済期間:5年間、一度も遅れることなく完済。

-

その後:完済から5年が経過し、信用情報(ブラックリスト)が削除されました。その間、借金返済で身についた「節約の習慣」で頭金を貯め、見事に住宅ローンの審査に通過し、マイホームを購入されました。

「あの時、勇気を出して整理していなければ、今頃どうなっていたか想像するだけで怖い」というAさんの言葉が印象的でした。

【事例2】家族に内緒で完済し、平穏な家庭を守ったBさん(40代女性)

夫に内緒で買い物や生活費の補填のために借金を重ね、約150万円まで膨らんでしまったBさん。「督促状が家に届いて夫にバレたら離婚される」と悩んで相談にいらっしゃいました。

-

手続き:家族にバレないよう、和解後の返済も事務所で管理する返済代行を利用されました。

-

返済期間:パート収入の範囲内で払える額(月2.5万円)に設定し、5年かけて完済。

-

その後:最後までご主人に知られることなく完済を迎えました。現在は「もう二度とリボ払いはしない」と誓い、デビットカードを活用して収入の範囲で家計を回されています。

任意整理は万能ではありません。ご自身の状況に合わせて、適切な手続きを選ぶことが重要です。

任意整理が向いている人

-

安定した収入がある人:アルバイトやパートでも、毎月決まった返済(3年〜5年)が継続できる収入があれば可能です。

-

特定の財産を守りたい人:「車のローンだけは払い続けて車を残したい」「住宅ローンはそのまま払って家を守りたい」という場合、整理する借金を選べる任意整理が最適です。

-

保証人に迷惑をかけたくない人:保証人がついている借金を対象から外すことで、保証人への請求を回避できます。

-

家族や会社に秘密にしたい人:裁判所を通さないため、家族に内緒で手続きが可能です。

任意整理以外の方法を検討すべき人

-

収入がない、または極端に少ない人:返済の原資がない場合、「自己破産」を検討する必要があります。

-

借金総額が年収を大きく上回っている人:例えば年収300万円で借金が600万円あるような場合、利息をカットしても完済が困難です。借金自体を大幅に減額する「個人再生・自己破産」が選択肢に入ります。

Q. ギャンブルや浪費で作った借金でも任意整理できますか?

可能です。自己破産の場合は「免責不許可事由」としてギャンブル等が問題視されることがありますが、任意整理では借金の理由は問われません。

Q. 銀行口座は凍結されてしまいますか?

整理対象の銀行の口座のみ、一時的に凍結されます。

ただし、対象外の銀行口座は通常通り使えます。給与振込口座が借入先銀行の場合は、事前に振込先を変更するなどの対策を行えば生活への影響は最小限に抑えられます。

Q. 手続きをすると、ブラックリストはずっと消えませんか?

永久ではありません。

完済して約5年が経過すれば、信用情報機関の事故情報は削除されます。

その後は通常通りクレジットカードを作ったり、ローンを組んだりすることが可能です。

関連記事の紹介

家族に内緒で債務整理する方法

任意整理中にクレジットカード作れる?

信用情報・ブラックリストについて説明

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階