平日10時~19時30分

土日10時~17時00分

(祝日休み)

銀行カードローンの任意整理は意味がない?3つのリスクと対処法を解説

「銀行カードローンは任意整理をしても返済額が減らないから意味がない」「銀行口座が凍結されると生活ができなくなるのが怖い」

銀行カードローンの返済に苦しみ、任意整理を検討されている方の中には、このような不安をお持ちの方が多くいらっしゃいます。

結論から申し上げますと、銀行カードローンの任意整理はケースによっては「意味がない(毎月の返済額が変わらない)」こともありますが、総合的に判断すれば大きなメリットを得られることも多い手続きです。

ただし、消費者金融やクレジットカードの整理とは異なり、銀行特有の「口座凍結」や「保証会社」といったリスクへの対策が不可欠です。

この記事では、債務整理の専門家である司法書士が、銀行カードローンの任意整理で効果が出にくいケース、絶対に押さえておくべきリスクと回避方法ついて詳しく解説します。

この記事を読んでわかること

- 銀行カードローンの任意整理は、将来利息のカットにより総支払額を減らす効果がある。

- 「元々の金利が低い」「返済期間が長い」場合は、毎月の返済額が下がらないことがある。

- 銀行特有の3つのリスク(口座凍結、保証会社、住宅ローン)は事前準備で回避できる

- 銀行単体では効果が薄くても、他の債務とまとめて整理することで解決できる

銀行カードローンを任意整理するメリットとは?

将来利息のカットによる総返済額の圧縮

【借入額50万円(金利14.6%)・毎月1万円返済のケース】

| 任意整理しない場合 | 任意整理した場合 | |

|---|---|---|

| 返済期間 | 約6年半(78回) | 約4年(50回) |

| 返済額 | 1万円 | 1万円 |

| 利息総額 | 約27万円 | 0円 |

| 総支払額 | 約77万円 | 50万円 |

【借入額90万円(金利12.6%)・毎月1.8万円返済のケース】

| 任意整理しない場合 | 任意整理した場合 | |

|---|---|---|

| 返済期間 | 約6年(72回) | 約5年(60回) |

| 返済額 | 1.8万円 | 1.5万円 |

| 利息総額 | 約38万円 | 0円 |

| 総支払額 | 約128万円 | 90万円 |

このように、数十万円単位で総支払額を減額できるため、基本的には手続きを行うメリットは十分にあります。

銀行カードローンを任意整理しても「意味がない」ケース

もともとの返済額が低い場合

銀行カードローンは、月々の返済額が比較的低めに設定されていることがあります。

任意整理の和解における分割回数の目安は、通常36回~60回(3年~5年)です。

もし、現在すでに60回払い相当の低い金額で返済をしている場合、任意整理をして利息をカットしても、月々の返済額自体はほとんど変わらない可能性があります。

例えば、以下のようなケースを考えてみましょう。

- 借入額:110万円

- 金利:13.6%

- 月々の返済額:22,000円

- 完済までの期間:75回(6年3カ月)

- 総返済額:約163万円

この借金を任意整理して利息免除で50回払いで和解できると、110万円を50回払いで返済することになります。

しかし、毎月の返済額は 22,000円のままで変わりません。

総支払額が減るというメリットはありますが、「毎月の生活費を楽にしたい」という目的は達成できないことになります。

取引期間が短く、短期間の和解しかできない場合

複数の銀行から借り入れている場合

複数の銀行カードローンを利用しており、借入総額が大きい場合、銀行のみを整理しても焼け石に水ということがあります。

たとえば、以下のような借入状況の方がいたとします。

- A銀行カードローン:50万円 毎月1万円

- B銀行カードローン:50万円 毎月1万円

- C銀行カードローン:50万円 毎月1万円

- D信販会社(クレジット):40万円 毎月2万円

- E信販会社(クレジット):30万円 毎月2万円

- 合計の毎月の返済額:7万円超

この状態で銀行だけを整理しても、劇的に返済額が下がるわけではありません。

しかし、信販会社や消費者金融も含めて全体を整理すれば、全体として月々の返済額を4.5万円程度まで圧縮できる可能性があります。

銀行カードローンの任意整理で注意すべきリスクと対策

預金口座が凍結される

専門家が銀行へ受任通知を送ると、その銀行の口座が一時的に「凍結」されます。 口座が凍結されると、以下の問題が発生します。

-

預金が引き出せなくなる

-

その口座にある預金が、借金の返済に充当(相殺)される

-

給与振込や公共料金の引き落としができなくなる

【対策】

1.預金の引き出し

受任通知を送る前に、口座内の残高をすべて引き出しておきます。

2.給与振込先の変更

給与振込口座が借入先の銀行である場合、必ず勤務先に依頼して振込先を別の銀行に変更してください。

- 注意:支店が違っても、同じ銀行であれば凍結の対象となります。

例)A銀行a支店で借入、A銀行b支店に給与振込。この場合でも別の銀行へ変更してください。

※保証会社による代位弁済が完了すれば、口座の凍結は解除され、再び通常通り使用できるようになります。

保証会社へ債権が移る(代位弁済)

住宅ローンへの影響(同じ銀行の場合)

信用情報機関への登録(いわゆるブラックリスト)

これは銀行ローンに限らず、任意整理共通のデメリットです。

信用情報機関に事故情報が登録されるため、完済後5年程度は、新たなローンを組んだり、クレジットカードを作ったりすることが困難になります。

ただし、すでに返済が遅れがちな場合は、手続きをしなくてもいずれブラックリスト入りする可能性が高いため、「生活再建を優先する」という判断も必要です。

フリーローンやマイカーローンはメリットが薄い

銀行ローンには、カードローンだけでなく、フリーローンやマイカーローンもあります。

この2つのローンも任意整理は可能性ですが、金利が低く長期の分割返済になっているため任意整理するメリットはほとんどありません。

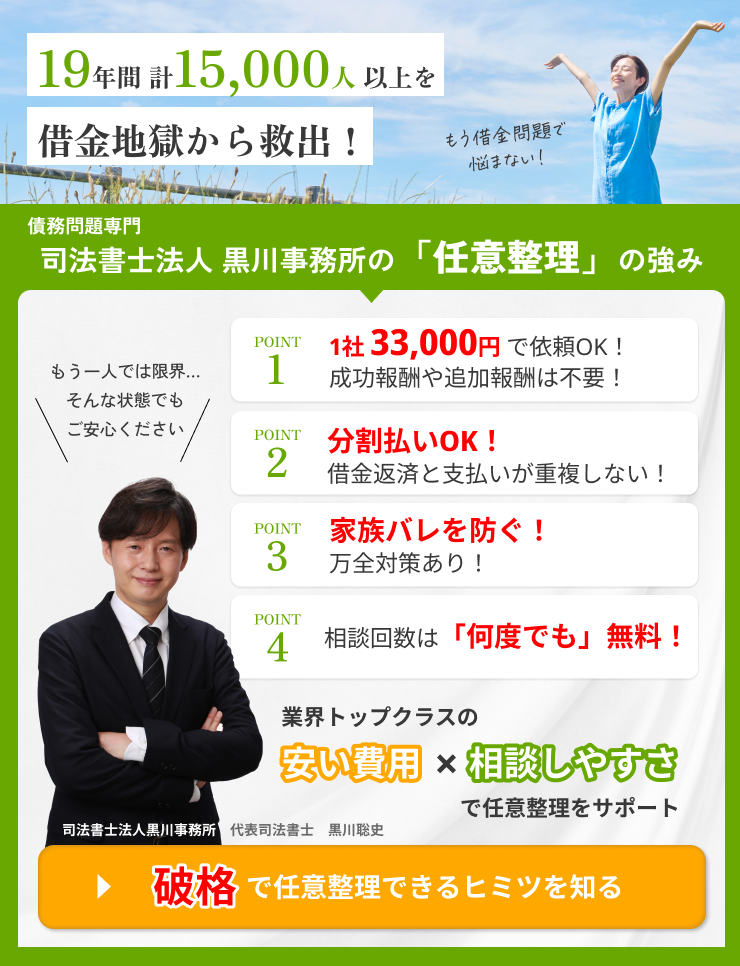

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

【事例紹介】「意味がない」と言われたが解決できたAさんのケース

以前の事務所での提案:「銀行は意味がないから外しましょう」

Aさんは当初、別の事務所に相談に行かれていました。

そこで「銀行カードローンは元々金利が低いので、任意整理しても返済額は下がりません。手続きする意味がないので、銀行は外して信販会社だけ整理しましょう」と提案されたそうです。

確かに、Aさんの銀行カードローンの金利は約10%程度まで下がっており、計算上、銀行部分だけの毎月の返済額は劇的には減りません。

当事務所の判断:「全て手続きすべき」

しかし、当事務所では以下の理由から銀行カードローンを含むすべての債務を整理することをお勧めしました。

- 将来利息の総カット額が大きい

低金利とはいえ、銀行3社の利息総額は約45万円にも上ります。これをカットできるメリットがあります。

- 債権者平等の原則

特定の債権者(銀行)だけに利息を払い続け、他(信販会社)は整理するというのは、債務整理の「債権者平等の原則」の観点からも望ましくありません。

- 全体での負担軽減

信販会社分と合わせれば、全体としての返済額は確実に下がります。

結果:月々の返済が3万円ダウン

Aさんは、指示通り事前に銀行預金を引き出し、給与振込先を変更した上で、全社の任意整理を行いました。

-

手続き前: 毎月7万円返済(終わりが見えない)

-

手続き後: 毎月4.3万円返済(5年で完済確定)

結果として毎月の返済額は約3万円下がり、Aさんからは「銀行も手続きして本当に良かった」と感謝のお言葉をいただきました。

「部分的な数字」だけでなく、「家計全体の改善」と「将来の利息免除」を見据えることが大切です。

Q. 銀行カードローンを任意整理すると、その銀行の口座はずっと使えませんか?

一時的なものです。

保証会社による代位弁済(数ヶ月程度)が終われば、銀行には債務がなくなりますので、原則として口座凍結は解除され、再び使用できるようになります。

ただし、銀行の判断により強制解約となるケースもゼロではありません。

Q. 銀行発行のクレジットカードも任意整理の対象になりますか?

対象になります。

キャッシュカードとクレジットカードが一体になっている場合、2つのケースがあります。

- クレジットカード機能も銀行の扱い。

- クレジットカード機能は銀行の系列のカード会社の扱い。

たとえば、三菱UFJ銀行のスーパーICカードなどは、クレジットカードも銀行の発行なので、整理すると銀行口座も凍結の対象となります。

一方、三井住友銀行のオリーブなどは系列の三井住友カードと提携しているだけなので、クレジットカードのみを整理し、銀行口座には影響させない手続きも可能です。

Q. 銀行カードローンの任意整理ができない場合の対処法は?

「個人再生」を検討します。

借入額が大きく、任意整理では返済額があまり下がらない場合、借金総額を5分の1まで圧縮できる「個人再生」が有効です。

特に銀行カードローンの借入額が多い方は、個人再生の方が適しているケースも多々あります。

Q. 同じ銀行で住宅ローンとカードローンがある場合、カードローンのみ任意整理できますか?

リスクが高いです。

住宅ローンに影響が出ないようにするためには、同じ銀行のカードローンも任意整理しないほうがいいでしょう。

それでは解決が難しい場合は、住宅ローンを残す個人再生もありますので、そちらを検討する必要があります。

Q. 銀行ローンで「過払い金」は戻ってきますか?

戻ってきません(過払い金は発生しません)。

過払い金は、かつて消費者金融などが利息制限法の上限を超えて取っていた利息のことです。

銀行カードローンは元々適法な金利で貸付を行っているため、過払い金が発生することはありません。

まとめ

銀行カードローンは任意整理が可能ですが、月々の返済額が下がらないケースもあるため、「任意整理の意味がない」と感じることがあります。

しかし、 総支払額の減額を考慮すると、任意整理にするメリットがあります。

一方で、毎月の返済負担を減らしたい場合は 個人再生を検討する方法もあります。債務の大幅な圧縮が可能なため、銀行カードローンを多く抱えている人には適した方法となります。

大切なのは、 自分の借入状況を正しく分析し、適切な方法を選択すること です。

まずは 専門家に相談し、最も負担の少ない方法を見つけましょう。

司法書士法人黒川事務所では、あなたの借入状況(金利、取引期間、保証会社など)をお伺いし、「任意整理ですべきか」「個人再生の方が良いか」、あるいは「特定の銀行だけ外すべきか」など、最も負担が少なくなる解決策をご提案します。

相談は無料です。銀行カードローンの返済でお悩みの方は、まずはお気軽にご相談ください。

関連記事の紹介

任意整理後に支払いを延滞したら?払えなくなった場合の解決法

任意整理がきつい!と思った場合の3つの対処法

任意整理と個人再生の手続き選択のポイントや違いを解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階