平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人再生のデメリット6選と有効なケースを解説

個人再生は借金総額を大幅に減額できる手続きですが、任意整理とは異なり、裁判所を介するため厳格な制限や基準が存在します。

「すべての債権者を対象にしなければならない(自動車ローンや奨学金も含む)」「手続き費用が比較的高額である」といったデメリットもあります。

しかし、ご自身の状況がこれらのデメリットが問題とならない場合、任意整理よりも毎月の返済負担を大きく軽減できる非常に有効な解決手段となります。

本記事では、個人再生を選択する前に必ず確認すべき6つの注意点(デメリットとされる部分)を詳しく解説します。

この記事を読んでわかること

- 個人再生は債権者を選べないので、保証人付き奨学金や車のローンがあると、保証人や車に影響する

- 個人再生は費用も高額で必要書類も多いが、任意整理よりも大幅に借金を減額でき返済額も低くなる

- 個人再生は自己破産と同じく、ブラックになり官報にも掲載されるが、自己破産ほどイメージが悪くないので利用される

具体的な注意点を確認する前に、まずは「なぜ複雑な個人再生を選ぶ意味があるのか」を数字で紹介します。

債務総額が高額になるほど、任意整理よりも個人再生の方が経済的メリットが大きくなります。

| 債務額 | 返済期間 | 毎月の返済額 | |

|---|---|---|---|

| 任意整理 | 500万円 | 4~5年 | 約9万円 |

| 個人再生 | 500万円→100万円(80%減額) | 3年 | 約2.8万円 |

※上記は一般的な目安であり、実際の金額は個別の状況により変動します。

このように、個人再生は元本自体を大きく圧縮できるため、毎月の返済額を約6万円下げるだけでなく、返済期間も短縮することが可能です。

任意整理にもデメリットはありますが、ブラックになることとそこから派生するクレジットカードやローンの審査が通らないという点があげられます。

個人再生もブラックになることは任意整理と同じです。

ただ、個人再生は裁判所を利用した手続きになるので、ブラック以外にもデメリットがあります。

個人再生の特有のデメリットを知ることで、自分は「デメリットに該当しない」「デメリットが気にならない」なら、個人再生も選択肢として検討すると解決の幅が広がります。

個人再生は裁判所を利用した手続きです。

裁判所へは、資産に関する書類(通帳や給与明細・生命保険関係の書類・退職金に関する書類など)多くの書類を準備する必要があります。

また、手続上、再生委員が選任されるケースが多く予納金として15万円~25万円ほど裁判所に納めます。

そのため債務整理の手続きの中では、費用が最も高額になります(依頼した弁護士や司法書士の費用を考慮すると50万円~60万円というのがトータルの費用の目安)。

| 費用相場(参考) | |

|---|---|

| 弁護士費用 | 50万円~60万円 |

| 司法書士用 | 30万円~40万円 |

| 再生委員報酬 | 15万円から25万円 |

個人再生は手間や高い費用を考慮しても、借金が大幅に減額できるメリットがある

個人再生の高額な費用に関しては、債務が減額される分を考慮すれば安い(十分メリットがある)とも言えます。

たとえば、5社で500万円の手続きの場合

- 任意整理だと、500万円全額支払い+費用25万円(相場5万円×5社)=525万円

- 個人再生だと、500万円の5分の1の100万円+費用60万円(相場)=160万円

返済額と費用の合計額で比較すると上記では365万円の差が出ます。

その分、手続きが面倒で書類が多いのも納得できます。

また、関東の裁判所は再生委員が選任されるケースが多く上記のとおりの費用の目安ですが、関西の裁判所は再生委員が選任されないケースの方が多く上記より20万円ほど費用は安くなります。

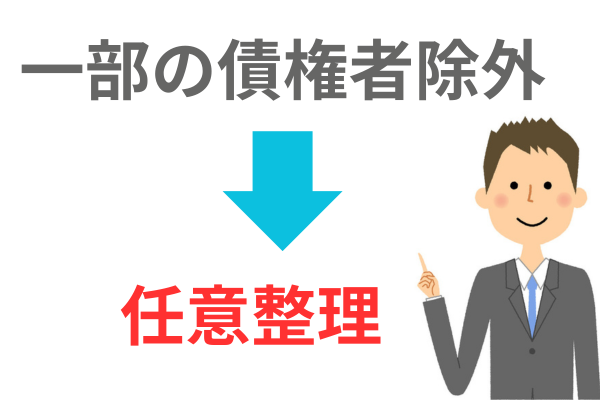

個人再生は自己破産と同じく法的整理(裁判所を利用した債務整理)なので、一部の債権者を除外して手続きをすることはできません。

これに対し任意整理であれば、一部の債権者を除外することは可能です。

たとえば、車のローンや保証人がいる奨学金・親子間の借金・友人間の借金・勤務先からの借金などは任意整理では除外しますが、個人再生では手続きに加えます。

親や勤務先からの借金や奨学金(親が保証人)がなければ

個人再生の選択を検討する際に、一番ネックになる項目です。

すべての債権者を問題なく対象にできる状況であれば、個人再生を選択する障害はほとんどなくなります。

もちろん、借金をしている親や勤務先などに事情を説明して手続きに協力してもらえれば、個人再生を検討することは可能です。

個人再生はすべての債務を対象にしないといけないことがデメリットでしたが、なかでも一番多く問題になるのが奨学金の保証人問題です。

最近利用者が増えてきた機関保証であれば問題ありませんが、親と親戚が保証人になっているケースでは個人再生をすると債権者から保証人に請求されることになります。

保証人に説明して協力をお願いできれば手続きできるケースも

もちろん保証人に「迷惑をかけれない・知られたくない」なら、その時点で個人再生はできません。

ただ、奨学金の保証人である親や親戚なら事情を説明して個人再生をするというケースもあります。

個人再生で保証人付きの奨学金を手続きした場合、保証人が債権者とこれまでと同じ条件で(保証人である親が子に代わり)返済していくような話し合いをしてもらう必要があります。

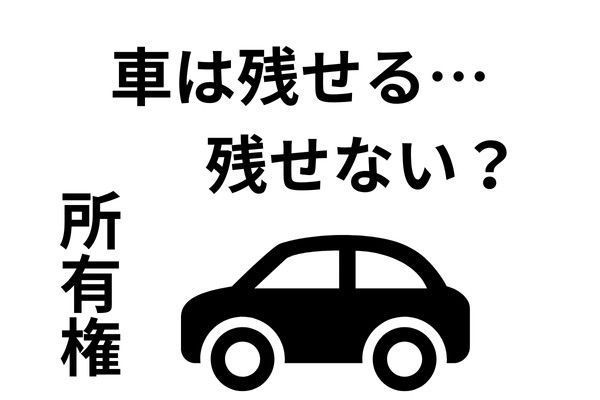

自動車ローンが残っている場合、契約上「所有権留保(ローンを完済するまではローン会社が所有権を持つという特約)」が設定されているのが一般的です。

個人再生の手続きを開始し、ローン会社への支払いがストップすると、原則としてローン会社によって自動車は引き揚げ(回収)されてしまいます。

車が必要なのかも検討する

銀行のマイカーローンなどで、初めからご自身に所有権がある場合は引き揚げられません。

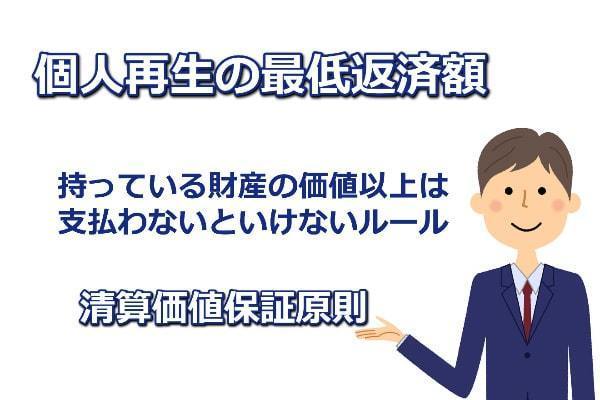

ただし、その場合は自動車の査定額が「資産」とみなされ、査定額の分だけ個人再生後の最低返済額が引き上げられる可能性があります(清算価値保障原則)。

生活に自動車が必須の地域にお住まいの場合は、引き揚げ後の代替手段(安価な中古車の現金一括購入やカーシェアの利用など)を事前に確保しておく必要があります。

個人再生をすると、官報に住所・氏名が3回掲載されます(自己破産をした場合も官報に掲載されます)。

1回目:個人再生の手続開始決定時

2回目:書面決議(小規模個人再生)又は意見聴取(給与所得者等再生)の決定時

3回目:認可決定時

官報を見ている人はほとんどいない?

官報は休日を除き毎日発行される政府の機関紙です。

法律や政令・条約などが公表されたり会社の決算公告が載っていたりします。

官報は法律の専門家などは業務上多少なじみはありますが、一般の人は存在すら知らない人が多いです。

また、見たことある人はさらに限定されます。

毎日発行される官報の莫大な情報(年間で自己破産する人が約7万人・個人再生する人が1万人と言われています)から世間に露見するという可能性はあまりありません。

ただし、名簿業者などは、自己破産・個人再生の情報を集めています。

まとめ

個人再生の主なデメリットは以下の通りです。

① 費用が高額で書類が多く、費用は50万円~60万円程度が目安

② 債権者を選べず、すべての借金が対象(親・勤務先からの借金も含む)

③ 奨学金など保証人付きの借金があると迷惑がかかる

④ ローン返済中の車を手元に残せない(所有権留保がある車は引き揚げ)

⑤ 官報に掲載される(一般の人はほぼ見ない)

⑥ ブラックリストに載りクレジット・ローン審査に影響する

これらの基準を確認し、「保証人付きの借金はない」「自動車は引き揚げられても問題ない(またはローンが残っていない)」といった状況であれば、個人再生は任意整理よりもはるかに返済負担を軽くできる現実的な選択肢となります。

ご自身の現在の借入状況に照らし合わせて、個人再生が可能かどうか、また具体的に毎月の返済額がいくらまで下がる可能性があるか、迷ったら専門家に相談し、最適な債務整理の方法を見つけましょう。

この記事を読んだ人はこんな記事も読んでいます

債権者に反対されて個人再生が失敗?

個人再生は借金を大幅に減額するので債権者の同意が必要です。そもそも賛成してくれるの?反対されたらどうなるの?反対への対処法を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階