平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金が時効かどうか調べる方法|過去の裁判(債務名義)の有無を確認するには?

借金の返済を長期間放置している場合、時効援用での解決を検討します。

そして、その際に最初に気になるのが「そもそも借金が時効かどうか」です。

時効の成立は「過去に裁判がされたかどうか」という点に大きく左右されます。

もし、過去に相手から裁判されていると、時効の期間の5年が裁判から10年に延長されます。

当事務所にも「過去に裁判されていなければ手続きしたいので、時効援用の手続前に調べる方法はありませんか?」というご相談を多くいただきます。

過去に引っ越しを繰り返していたので、裁判されたかわからない、というケースは珍しくありません。

残念ながら、時効の手続開始前に過去に裁判されているかどうか調べる完璧な方法はありません。

この記事では、借金か時効かどうか調べる方法(時効援用と債務名義の確認方法)について解説します。

この記事でわかること

- 借金が時効になるか調べる方法は「過去の裁判の有無」を調べること

- 「過去の裁判の有無」を確定的に調べる方法はなく、相手に聞くしかないが、自分で聞くのは危険な行為

- 相手からの督促状に「過去の裁判の情報」が記載されていることもある(記載がない方が多い)

目 次(更新:2025年10月22日)

6. まとめ

時効援用と債務名義(過去の裁判の有無)

事前に債務名義を確認する方法は?

時効援用の手続をする際に、「手続前に過去に裁判されているかどうか」は調べることはできるのでしょうか?

残念ながら、完璧に調べる方法はありません。

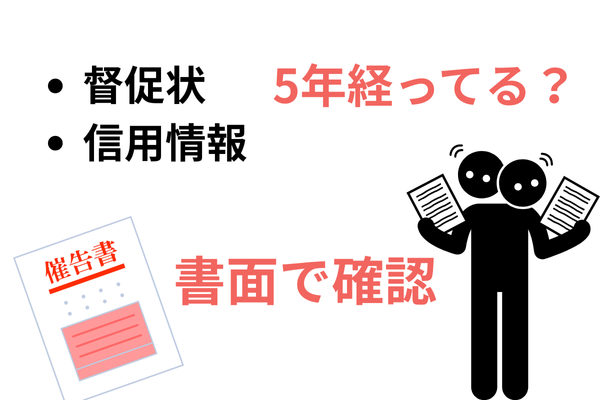

ただ、送られてきている督促状に記載されていることもあります。

たとえば、「事件番号」や「裁判所の表示」などの記載があれば、過去に裁判されていることになります。

この場合は、事件記録を裁判所で閲覧すれば判決確定から10年経過しているか確認は可能です。

しかし、相手からの書類には裁判のことが記載されていないことの方が多いのが実情です(記載がない=裁判されていない、ではありません)。

●相手に連絡して確認するのは危険

手元に書類がない、ご自身の記憶も曖昧な場合は、相手に確認するしか方法はありません。

※ただし、確認の際に債務を認めてしまう(債務承認)と時効の主張ができなくなる可能性があるのでご自身で確認するのは非常に危険です。

●裁判所に電話したら教えてもらえる?

裁判所に電話して自分宛ての過去の裁判を尋ねても、原則教えてもらえません。

そもそも自分の住所地の管轄の裁判所なのか、相手の本店の管轄の裁判所なのか「どこの裁判所で裁判されたかどうか」もわからないので確認は困難です。

裁判されていないケースは多い

手元にある資料から判明しない場合は、実際に手続きに着手しないと過去の裁判の有無は判明しません。

じつは、当事務所では、多くの時効援用のご依頼を受けておりますが債務名義がなく時効が成立するケースが圧倒的に多いのが現状です。

これは、消費者金融が借金回収のために必ずしも裁判を行うわけではないからです。裁判には時間と費用がかかるため、払えない人から借金を回収するよりも、新たに貸し付けを行い、利息を得る方が金融機関にとって効率的な場合が多いからです。

特に、平成18年以前のグレーゾーン金利(29%など)の時代の借金では、裁判を行う際に利息制限法の金利(18%)で再計算する必要があり、元金が減る場合や過払いが発生する場合もあります。

こうした場合には、そもそも裁判を起こさない(起こせない)こともあります。

●知らない間に裁判される?

知らないところで裁判されていることはなく「郵便を確認していなくて、裁判所の書類に気付いていない」というケースが大半です。

引っ越しをしたら住民票を動かして、郵便の転送届も提出し、ポストも確認している方なら知らない間に裁判されていることは通常あり得ません。

「結局は手続きしてみるしか方法はない」

会社によっては、ほとんど裁判をしている・裁判をあまりしていない・同じ会社でも人によって裁判をしていたりしていなかったりします。

たとえば、同じP社でもAさんは裁判をされていたが、Bさんは裁判をされていないなど。

最終的には、裁判を起こされた記憶がなければ、時効援用をやってみるしかありません。

長年放置している借金は時効になっているケースの方が多く存在します。

もちろん、本人が裁判を起こされた記憶はないと思っていても、郵便を受け取っていないだけで実は過去に裁判をされていたと後から発覚することもあります。

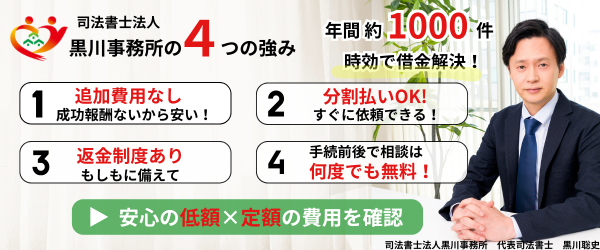

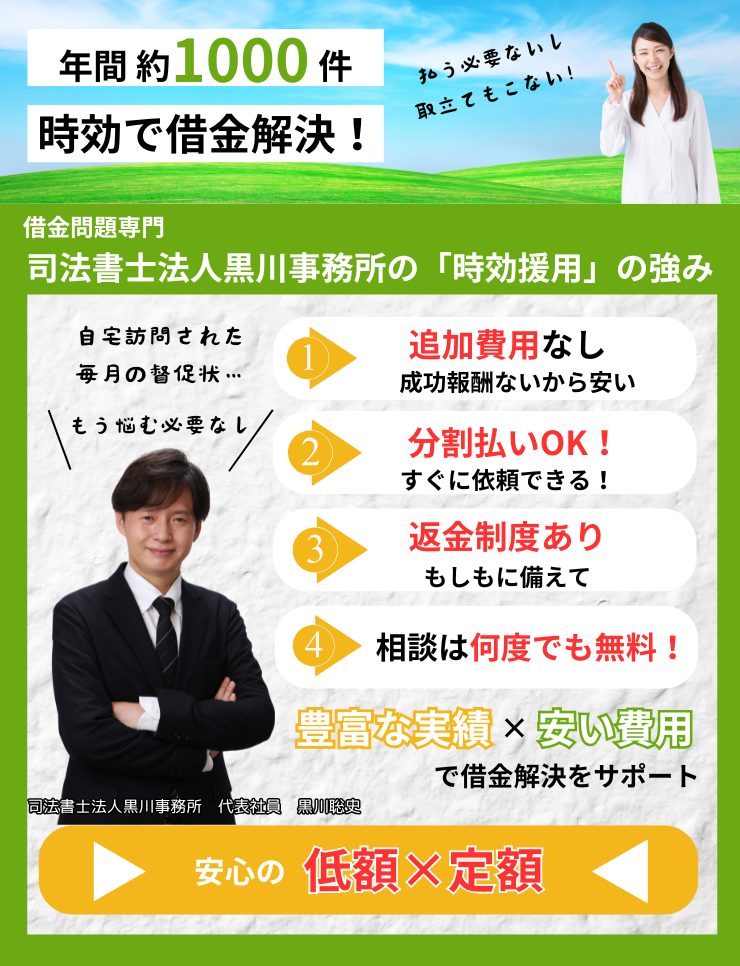

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いOKなので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

5年経過しているかどうか調べる方法

信用情報(JICC/CIC)を取得する

過去に裁判されていて時効にならなかった場合の対応

分割払いや一括払いの交渉をする

時効が成立しなかった場合、借金の支払い義務は残ります。 そのため、今後の支払い方法について交渉して解決する方法があります。

問題となるのは、元金だけでなく遅延損害金も支払う必要があります。

(例)10年放置していたケース

元金50万円 + 遅延損害金100万円 = 合計150万円

多くの会社は、分割払いの交渉には応じてくれます。 例えば「合計150万円を、月3万円の50回払い」といった内容です。

このように、今後発生する将来の遅延損害金(和解後から完済まで)は免除されることが一般的です。

ただし、すでに発生している遅延損害金の減額に応じてもらうのは非常に困難です。 可能性があるのは、一括払いや多額の頭金を提示できる場合になどです。

中には、将来利息に免除や分割払いにさえ応じない会社もあります(例:貸金業を廃業し、債権回収のみ行う会社)。この場合は、一括で払えなければ次の自己破産も検討します。

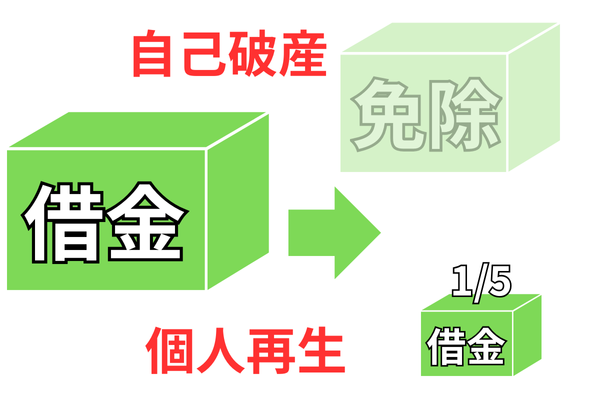

自己破産・個人再生を検討する

時効が成立せずに、債務も高額すぎて支払いきれない場合は、自己破産・個人再生といった裁判所を利用して強制的に借金を減額や免除してもらう手続きも検討します。

自己破産は、持っている高額な財産(時価20万円以上が目安)を処分して返済に充てる代わりに、残った借金を免除してもらう手続きです。

個人再生は、借金を5分の1まで減額(ただし、最低100万円)してもらい、3年で返済する手続です。財産を処分する必要はありませんが、高額な財産をお持ちの場合は、最低返済額に影響します(清算価値保障原則)。

どちらの手続きでもネックになるのが、すべての債権者を手続きの対象にしなければならないことです。

時効の手続きをされる方の中には、どこで借りていたかわからないという方も多いです。

もし、手続から一部の債権者を漏らしてしまうと、免除や減額の効果が及ぼない可能性があるので、時効不成立時に自己破産・個人再生を選択する場合は、入念に債権者の調査をする必要があります。

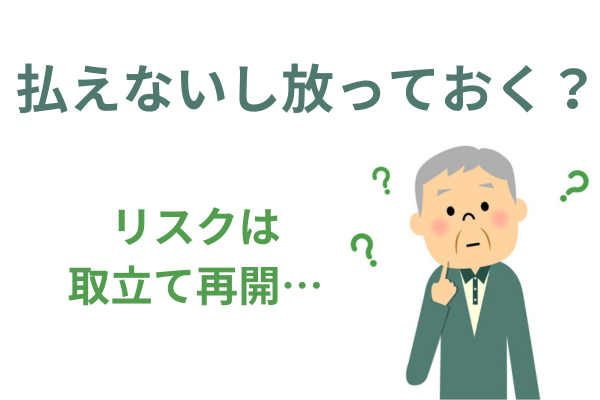

再度、時効になるまで放置する

時効不成立時に、「返済もできない・自己破産・個人再生も選択できない」という場合は、再度放置して「時効を待つ」という方法もあります。

この場合は、依頼していた弁護士・司法書士も辞任するので、債権者からの督促は再開します。

また、再度時効期間の10年が経過する直前に裁判を提起され、時効を阻止された場合は、また10年と時効を待つことになります。

Q. 依頼したら事前に調べてもらえますか?

厳密には、依頼した弁護士・司法書士が手続着手前に時効かどうか調べる方法はなく、実際に手続きに着手して相手から取引履歴を取り寄せ5年経過しているか確認し、相手に問い合わせて債務名義の有無を確認して判明します。

Q. 過去の裁判の有無は相手に電話したら教えてもらえますか?

自分で相手に電話をして、過去の裁判の有無を確認するのは「債務承認」に誘導される可能性もあるので、自分ではしないことをお勧めします。

専門家に依頼する方が安全です。

Q. 過去に裁判されて時効にならない場合はどうなりますか?

時効が成立しない場合は、返済について交渉(分割や一括)をするか、自己破産・個人再生を検討するか、再度時効になるまで放置するという選択肢が考えられます。

Q. 借金の時効が成立してそうです、そのまま放置しておいていいですか?

借金の時効の条件を満たしている場合でも、自動的に時効が適用されるわけではありません。

時効の効果を得るためには、時効援用という手続きで相手に対して時効を主張する必要があります。

まとめ

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階