平日10時~19時30分

土日10時~17時00分

(祝日休み)

時効はいつから5年をカウントする?起算点を解説

消費者金融やクレジットカードの支払いを5年以上放置していた場合、時効の援用が使えるようになります。

では、その5年はいつからカウントして計算するのでしょうか?

「最終返済日から5年経過したらすぐに時効援用したい」というご相談も多く頂きますが、実はもう少し期間を開けて手続きする方が安全です。

この記事では、時効はいつから5年をカウントするのか?最終返済日が分からない場合の調べ方も併せて紹介します。

この記事を読んでわかること

- リボ払いは一括請求(期限の利益喪失)になってから5年が原則

- 最後の取引から5年で「すぐ」に時効援用するのは危険

- 時効の5年を6か月間延長できる「催告」という制度もある

- 最後の取引から「5年6か月~6年」くらい経過してから、手続きするのがおすすめ

目 次(更新:2026年6月29日)

9. まとめ

「期限の利益」とは、借りている人は返済日がくるまでは返済しなくていいという権利です。

たとえば、12月31日に返済すると約束していれば、12月31日まで支払いをしなくていいという権利です(11月中に返済を要求されても断れます)。

「期限の利益喪失」とは、この権利が無くなり、すぐに返済しなければならない状況になることを意味します。

借金やクレジットカードを利用している場合は約款などに「期限の利益喪失」という項目で下記のような記載がされています。

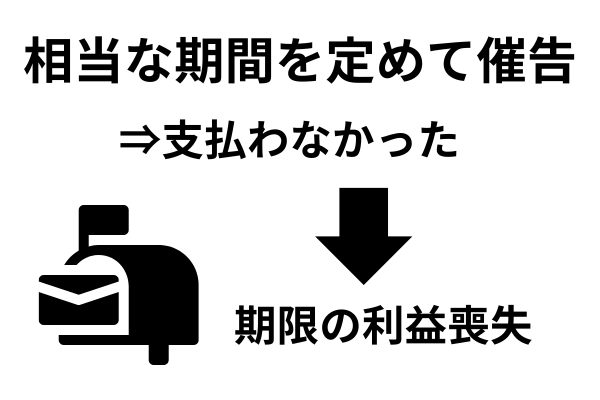

- 支払期日に弁済金の支払を遅滞し、20日以上の相当な期間を定めてその支払を書面で催告したにもかかわらず、その期間内に支払わなかったとき期限の利益を失い、残債務全額をただちに支払う

- 期限に返済をしなかったとき期限の利益を喪失し、ただちに全額を返済する

借金やクレジットカードの時効の起算日を考えるときは、この期限の利益を喪失した日から5年になります。

「請求喪失型」の期限の利益喪失

請求喪失型は、約款に記載のある事由が発生した場合、債権者が債務者に請求や通知をすることで期限の利益を喪失させるというものです。

代表的なのは下記のような約款です。

「支払期日に弁済金の支払を遅滞し、20日以上の相当な期間を定めてその支払を書面で催告したにもかかわらず、その期間内に支払わなかったとき期限の利益を失い、残債務全額をただちに支払う」

たとえば、クレジットカードのショッピングリボの支払いを怠っている場合。

カード会社から1か月以内に支払いを求める内容の書面が届き、返済しないままその期間が経過した場合は、期限の利益を喪失したことになります。

そして、残りの債務の全てを一括で請求されます。

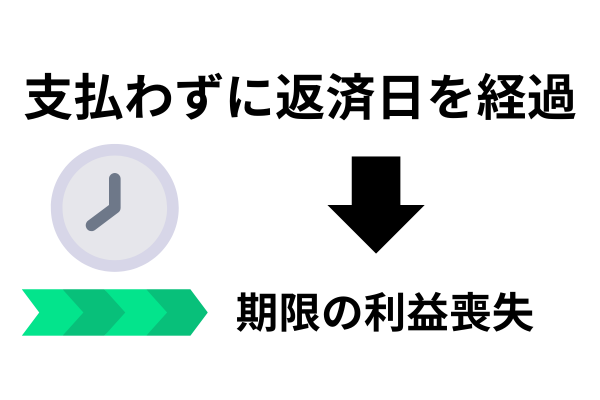

「当然喪失型」の期限の利益喪失

当然喪失型は、約款に記載のある事由が発生した場合、期限の利益を喪失します。請求喪失型と違い債権者が債務者に請求や通知をする必要はありません。

代表的なのは下記のような約款です。

「期限に返済をしなかったとき、何らの手続きを要せず当然に、期限の利益を喪失し、ただちに全額を返済する」

たとえば、借金の支払いを怠っている場合に、返済日に支払をしないと当然に期限の利益を喪失し、残りの借金の全てを一括で請求されます。

銀行のカードローンには保証会社が付いています。銀行への返済を怠ると保証会社が債務者に代わって全額返済します(代位弁済といいます)。

そして、保証会社が新たに債権者になって債務者に請求を開始します。

この場合の時効の起算点は、銀行への最終返済日などではなく、保証会社による代位弁済から5年で時効になります。

もちろん、代位弁済日以降に保証会社に返済をしている場合は、最終取引日が基準になります。

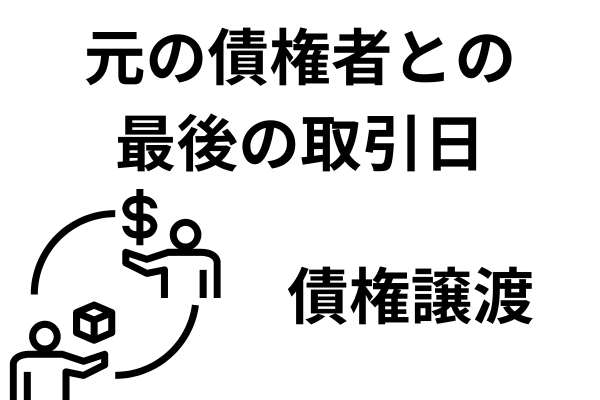

延滞後に債権が債権回収会社へ譲渡されているケースも多くあります。

この場合でも、元の債権者へ返済を怠ったことによる期限の利益喪失日から5年です。

債権譲渡日から5年ではありません。

過去に任意整理や特定調停で和解したものの、その後に返済できなくなり放置してしまったケースでも、時効援用ができる可能性があります。

ただし、起算点は手続きの種類によって異なります。

任意整理後の場合

任意整理後の場合は、和解書の多くに「2か月分滞納すると当然に期限の利益を喪失し一括請求になる」と定められています。

したがって、最後の返済日ではなく、滞納により一括請求となった時点から5年が起算点です。

たとえば10月末・11月末の返済を怠った場合は、12月1日から5年で時効援用が可能になります。

なお、任意整理後でも和解書の内容(請求喪失型になっている等)や、放置後の債務承認の有無によって起算点がずれることがあります。

特定調停後の場合

特定調停後の場合も、「2か月分滞納すると当然に期限の利益を喪失し一括請求になる」と定められているケースがほとんどです。

ただし、特定調停は裁判手続きであり、調停での和解は「債務名義」(裁判をしたのと同じ効力)となるため、時効期間は5年ではなく10年です。

さらに、その債務名義に基づいて差押えがされている場合は、差押えから10年が経過しなければ時効になりません。

借金の最終返済日を調べる方法には、主に2つの手段があります。

それぞれの方法は、手元にある情報や状況によって使い分けることができます。

以下で詳しく説明します。

| 方法 | わかること |

|---|---|

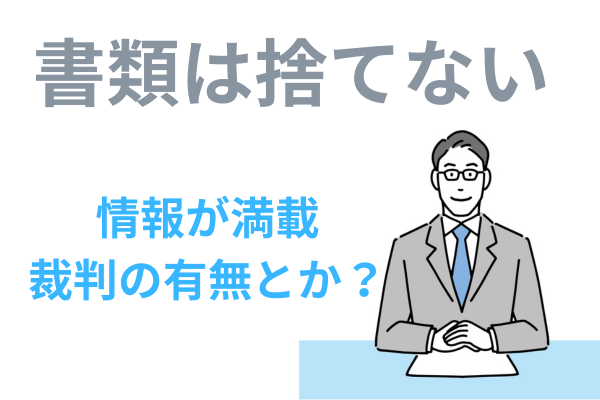

| 債権者からの郵便物 | 督促状の「支払期日」「期限の利益喪失日」「弁済期」などから特定。残債額や過去の裁判の有無もわかるため書類は破棄しない |

| 信用情報の開示請求 | 郵便物がない場合に有効。JICCの「入金予定日」「延滞日」、CICの「異動発生日」などから判断 |

債権者から送付された郵便物を確認する

借金の最終返済日を確認する最も簡単な方法は、債権者から送付された書類を確認することです。

通常、返済が滞ると、債権者は督促状や通知を郵便で送付してきます。

この通知書には、最終返済日が明記されていることが多く、その日付をもとに借金の時効が成立しているかどうかを計算できます。

たとえば、債権者からの書類には「支払期日」「期限の利益喪失日」「約定弁済日」「支払の催告に係る債権の弁済期」などから、返済の最終日(支払いをしなかった返済日)を特定することが可能です。

また、郵便物には他にも重要な情報が記載されています。たとえば、残債の金額や過去の裁判の有無など、送られてくる郵便は破棄せずに保管しておきましょう。

信用情報を開示請求する

もし手元に債権者からの郵便物がない場合、もう一つの手段として信用情報の開示請求を行うことが挙げられます。

信用情報とは、金融機関やクレジットカード会社、消費者金融などとの取引履歴や契約内容を記録したものであり、これにはローンやクレジットカードの利用状況、返済履歴、そして延滞情報などが含まれます。

信用情報を管理している信用情報機関に開示請求を行うことで、最終返済日を確認できます。信用情報機関は、主に以下の3つが存在します。

- 日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

どの信用情報機関に情報が登録されているかは、借入れ先によって異なりますが、時効援用時の資料になるのはJICCとCICの2つです。

信用情報を確認すれば、JICC「入金予定日」「延滞日(入金予定日から3か月以上経過)」、CIC「異動発生日(61日以上または3か月以上の延滞が発生)」など、借金の最終返済日や延滞日などが分かります。

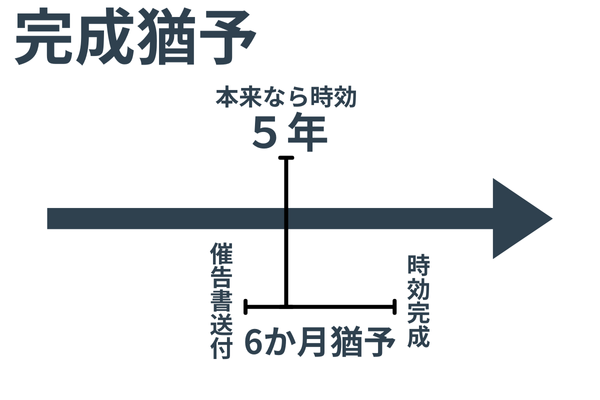

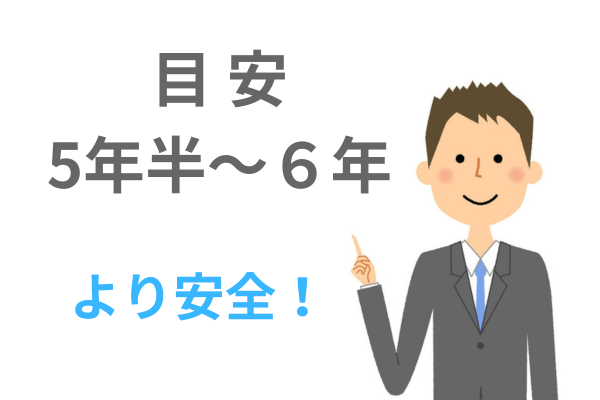

「最後の取引から5年経ったらすぐ援用したい」というご相談は多いのですが、おすすめしていません。

理由は3つです。

- 資料から期限の利益の喪失日を確認できないケースが多い(最終取引日だけでは正確な起算点は確認できない)。

- 5年経過する直前で相手から催告の書面が届いていると、6か月間時効の完成が伸びているケースがある。

- 支払えなくなった当時、話し合いなどをして債務を承認している可能性もあり、5年のスタートがずれていることも考えられる。

これらのリスクを避けるため、最後の取引から5年6か月〜6年ほど空けてから手続きするのが安全です。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いOKなので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

ここではよくあるご質問をご紹介します。

Q. 時効の起算点はいつですか?

借金やクレジットカードは、「期限の利益喪失日」が時効の起算点になります。

期限の利益喪失とは、通常、支払期日を過ぎ全額を一括で返済する義務が生じることを指します。この日から5年が経過すると時効援用が可能です。

Q. 銀行カードローンの起算点はいつですか?

銀行カードローンは、保証会社の代位弁済日の翌日から5年です。

つまり、銀行への最後の返済日ではなく、保証会社が債務を肩代わりした日から5年間です。

Q. 債権回収会社に譲渡されている場合、いつから5年ですか?

譲渡日ではなく、元の債権者への期限の利益喪失日から5年です。

譲渡で時効が延びることはありません。

Q. 5年経過後すぐに時効援用するのは危険ですか?

相手方から5年経過する直前に催告があった場合に、時効が6ヶ月延長される可能性があります。

そのため、安全にするためには5年6ヶ月から6年を経過してから手続きを行う方が確実です。

関連記事の紹介

時効の成功率を上げる方法

時効援用のおすすめ事務所の選び方

時効援用に失敗した場合のその後の対処法

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階