平日10時~19時30分

土日10時~17時00分

(祝日休み)

時効は何年?借金の時効期間5年・10年の違いと成立条件を解説

「借金の時効は何年なのでしょうか?」

当事務所でも、このようなご質問を非常によくいただきます。

借金は、最後の返済から一定期間が経過すると「時効」によって支払義務をなくせる可能性があります。

結論から申し上げますと、消費者金融や銀行カードローン、クレジットカードの借金の時効は、基本的に「5年」です。

ただし、過去に裁判を起こされている場合は「10年」に延びているケースがあります。

そして、期間が過ぎても借金は自動では消えず、「時効援用」という手続きが必要です。

この記事では、借金の時効成立に何年必要なのか、2020年の法改正による違いや注意点を含めてわかりやすく解説します。

この記事を読んでわかること

-

借金(消費者金融やクレジットカード)の時効は原則5年。

-

過去に裁判を起こされている場合は判決確定から10年。

-

期間が過ぎても自動で借金は消滅せず、「時効援用」の手続きが必要。

借金の時効とは、一定期間返済をしていない状態が続いたときに、法的な手続きをとることで支払義務がなくなる制度のことです。

多くの人が利用している借金の時効期間は、「5年」と覚えておいて問題ありません。

時効期間の早見表

| 借入先・債権の種類 | 時効期間 | 備考 |

|---|---|---|

| 消費者金融(アコム・プロミス・アイフル等) | 5年 | 期限の利益喪失から |

| クレジットカード(楽天・JCB・エポス等) | 5年 | ショッピング・キャッシングとも |

| 銀行カードローン(三菱UFJ銀行・三井住友銀行等) | 5年 | 保証会社が代位弁済した場合は代位弁済日が起算点 |

| 債権回収会社(元の借入先が上記) | 5年 | 譲渡されても時効期間は引き継がれる |

| 個人間の借金(2020年4月1日以降の契約) | 5年 | 改正後は原則5年 |

| 個人間の借金(2020年3月31日以前の契約) | 10年 | 旧民法が適用 |

| 信用金庫・信用組合(2020年3月31日以前) | 10年 | 事業性の借入なら5年 |

| 裁判で確定した借金(判決・支払督促など) | 10年 | 確定日から数え直し(民法169条) |

消費者金融・銀行・クレジットカード・債権回収会社からの借入は、原則として5年で時効を迎えます。

これは、改正前の法律でも「商行為による債務は5年」(商法522条)と定められていたためで、2020年の民法改正の前後を問わず5年です。

「5年で時効」というルールには、例外があります。過去に裁判所を通じた手続きをされている場合です。

以下のケースでは、判決などの確定日から10年経過しないと時効になりません。

-

裁判を起こされ判決が出た

-

支払督促が届き確定した

-

自分で裁判所で特定調停をして和解した

-

裁判上で和解をして和解調書を作成した

「5年経ったはず」と思っていても、途中で裁判を起こされていれば、そこから10年にリセットされています。

(判決で確定した権利の消滅時効)

第169条 確定判決又は確定判決と同一の効力を有するものによって確定した権利については、十年より短い時効期間の定めがあるものであっても、その時効期間は、十年とする。

時効期間を数え始める日を「起算点(きさんてん)」と呼びます。

基本的には「期限の利益喪失日」が起算点になります。

多くの場合は、「次回支払予定日」に支払わなかったことで期限の利益を喪失し、一括請求になります。

この一括請求になった日から5年が経過すると時効援用が可能です。

ただし、銀行のカードローンのように保証会社が代位弁済したものは代位弁済日が起算点になります。

時効の更新とは、ある一定の事情が発生したときにそれまで進行した時効期間がリセットされ、また初めからの数え直しになることです。

代表的なのは次の2つです。

債務承認

債務者が「支払います」と言ったり借金の一部を支払ったりした場合です。

この場合は、時効期間が振り出しに戻り、再度5年等の時効期間が経過するのを待つ必要が出てきます。

- 裁判を起こされて判決が確定した

相手が訴訟を起こして判決が確定すると、時効が更新されます。

この場合は、判決確定から10年経過しないと時効の主張はできません。

支払督促も同様です。

最も多い失敗が「債務承認」です。

時効が完成しているのに、債権者からの電話でうっかり「少しなら払います」と答えたり、一部を入金したりすると、時効が振り出しに戻ってしまいます。

心当たりのある請求には、安易に返答・入金をしないでください。

時効の完成猶予とは、一定の事由が生じた場合に、一時的に時効の完成が先延ばしにされる(猶予される)制度です。

たとえば、時効の5年が経過する直前に債権者から内容証明郵便などで「催告」があると、6カ月間時効の完成が猶予されます。

この間に時効を主張しても、猶予期間中に裁判を提起されれば、時効が更新されてしまいます。

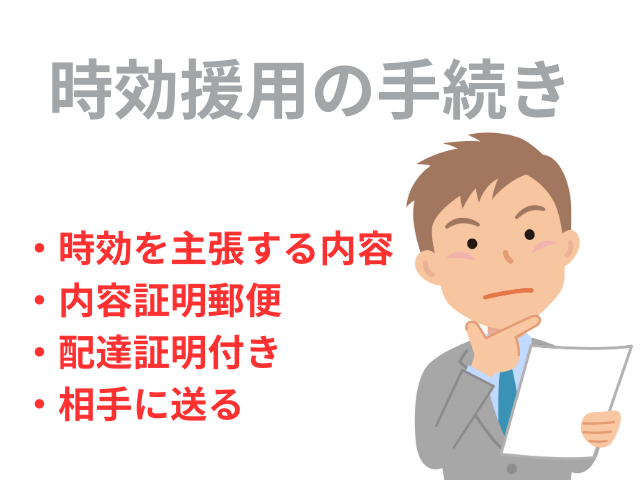

年数が経過し、更新も完成猶予もなければ、あとは「時効を主張します」と相手に伝えることで時効が成立します。

これを時効援用といいます。

5年が過ぎていても、援用をしない限り借金は消えません。逆に、援用をしてはじめて支払義務がなくなります。

時効の援用をするときには、郵便局の「内容証明郵便」を利用します。

内容証明郵便とは、郵便局が後々まで内容を証明してくれる郵便です。

郵便局と差出人の手元に、相手へ送ったものとまったく同じ控えが残るので「どのような内容の郵便を送ったのか」が明らかになります。

そして、内容証明郵便は相手への手渡し方式で配達されますし、配達証明をつけておけばいつ配達されたのかも証明できます。

内容証明郵便を利用すると、相手から「そんな郵便は受け取っていない」といわれるリスクを大きく低減できるメリットがあります。

時効援用の際には証拠を残すため、必ず内容証明郵便を利用しましょう。

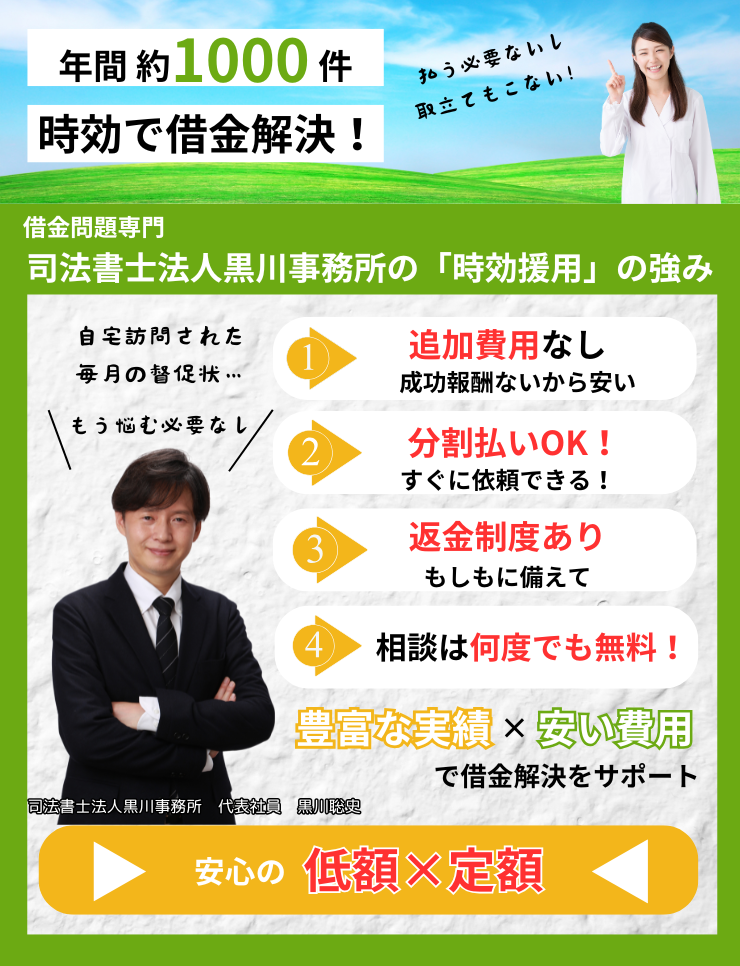

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いにも対応しているので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

2020年4月1日に民法が改正され、時効のルールが一部変更されました。「個人間の借金」や「信用金庫からの借入」がある方は特に関係してきます。

借金の時効の年数は、2020年4月1日以降に借りたものか、それより前に借りたものかによって異なります。

以下では借り入れ時期が2020年4月1日以降とそれより前に場合分けして借金の消滅時効の年数を解説します。

2020年4月1日以降の借金の時効の年数

2020年4月1日以降の借金の場合、改正民法が適用されます。

この場合の消滅時効の年数は以下のとおりです。

債権者が権利を行使できると知ったときから5年

債権者が「権利を行使できる」と認識すると、そのときから5年が経過した時点で借金の時効が成立します。

権利が発生したときから10年

債権者が「権利を行使できること」を知らなくても、「権利が発生してから10年」が経過すると借金の時効が成立します。

借金の時効は、上記2つのうちどちらか早い方の時期に成立します。

金融機関の場合は、「返済日が来れば請求できる」と当然知っていますので、時効は「5年」となります。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

1 債権者が権利を行使することができることを知った時から五年間行使しないとき。

2 権利を行使することができる時から十年間行使しないとき。

2020年3月31日までの借金の時効の年数

2020年3月31日までの借金の場合、原則的に借金の時効は「請求できるときから10年」です。

ただし商事債務の場合には、借金の時効が5年になります。

商事債務とは、商行為によって発生した債務や商人(営業行為を業として行う人)が当事者となる債務です。

カード会社や銀行、消費者金融などは商人なので、商事債務の時効が適用されます。

よって金融機関からの借り入れの時効は5年になります。

一方、営業性のない個人や信用金庫などからの借り入れの場合には、原則的な10年の時効が適用されます(2020年4月以降に契約したものは5年になるので、ここに違いがあります)。

改正前の条文

(消滅時効の進行等)第166条

1 消滅時効は、権利を行使することができる時から進行する。

(債権等の消滅時効)第167条

1 債権は、十年間行使しないときは、消滅する。

(商事消滅時効)商法第522条

商行為によって生じた債権は、この法律に別段の定めがある場合を除き、五年間行使しないときは、時効によって消滅する。ただし、他の法令に五年間より短い時効期間の定めがあるときは、その定めるところによる。

(参考)改正前の短期消滅時効制度

2020年3月31日まで有効だった旧民法には「短期消滅時効制度」が定められていました。短期消滅時効制度とは、原則的な時効期間を10年としながらも一定の種類の債務についてはそれより短期の消滅時効期間を定める制度です。

短期消滅時効となっていた債務や商事時効の債務の時効年数をまとめると以下の表のとおりです。

| 1年の短期消滅時効が適用されていた債権 | ・運送料(タクシー運賃など) ・宿泊料や飲食料 ・飲み屋のツケ代などの立替 ・レンタルビデオ店のレンタル料など、動産の短期賃貸借の賃料 |

|---|---|

| 2年の短期消滅時効が適用されていた債権 | ・生産者・卸売商人・小売商人の請求権 ・理容業、美容業、クリーニングや洋裁・和裁などの代金債権 ・学校や塾、家庭教師などが受け取る授業料や教材費など |

| 3年の短期消滅時効が適用されていた債権 | ・工事の設計や施工・監理など工事に関する債権(請負代金債権など) ・不法行為にもとづく損害賠償請求権(交通事故や離婚にもとづく損害賠償や慰謝料など) ・医療費 |

| 5年の短期消滅時効が適用されていた債権 | ・取消権(詐欺・脅迫を受けた場合などに認められます) ・年単位や月単位で定めた金銭の給付を目的とする債権(家賃の時効など) ・年金、NHK受信料など ・商事債務(消費者金融やクレジットカード会社、銀行などからの借り入れなど) |

2020年3月31日までに発生したこれらの債権は、旧法が適用されるため、すでに時効期間が経過している可能性が高いです。

時効援用が成功して借金が消滅すると、信用情報も回復に向かいます。

ただし、いつ消えるかは加盟先の機関によって異なります。

・JICC:時効の起算日にさかのぼって完済扱いとなり、比較的早く(おおむね1〜2か月で)情報が削除されます。

・CIC:残高が0、終了状況が「完了」に訂正され、保有期限「5年後の日付」が入ります。その5年後の保有期限がきたら削除されます。

・KSC:時効援用の有無にかかわらず、契約終了から5年で削除されます。

「信用情報をすぐ削除します」とうたう事務所には注意してください。

情報を訂正・削除するのは加盟会社であり、専門家が直接消すことはできません。「信用情報削除料」などの追加費用も不適切です。

Q. 何年経過しているか調べる方法はありますか?

Q. 最後の返済から5年ギリギリですが、すぐ手続きして大丈夫ですか?

5年経過してすぐの手続きは、おすすめしません。「いつから5年か」の正確な判断が難しいためです。

- 手元の資料だけでは、正確な計算のスタート日(起算点)が確認できない。

- 直前の催告により、時効の完成が6ヶ月延びているケースがある。

- 過去の話し合いなどで債務を承認しており、開始時期がずれている。

このようなリスクを避けるため、5年6ヶ月~6年ほど経過してから手続きすることをおすすめします。

Q. 今から5年放置して時効を狙うことはできますか

今から5年放置するのはリスクが高いです。

その間に裁判をされると時効期間が10年に延長されますし、遅延損害金で借金が増えていきます。

支払えない場合は、放置するより債務整理を検討しましょう。

Q. 時効援用後に何年で信用情報は回復しますか?

時効援用後に信用情報が回復するまでの期間は、JICCは1か月~2か月程度で削除されますが、CICは訂正され5年後の保有期間満了時に削除されます。

Q. 債権回収会社に移った借金を時効援用すると、信用情報は消えますか?

元の会社の情報は、債権譲渡の時点ですでに訂正されているため、時効援用とは直接連動しません。

譲渡時に入った保有期限の経過後に削除されます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階