平日10時~19時30分

土日10時~17時00分

(祝日休み)

クレジットカードも時効になる?10年前のクレジットカード未払いを時効援用で解決する方法

「10年以上も前のクレジットカードの請求書が、ある日突然届いて驚いた…」

「キャッシングだけでなく、昔のショッピングの未払いも対象になるのだろうか?」

このようなお悩みをお持ちではないでしょうか。

消費者金融からの借金と同じように、クレジットカードの未払いも「時効援用」という手続きで解決できる可能性があります。

この記事では、時効が成立するための条件や特に注意すべき点、そして信用情報がどう回復するのかを、司法書士が分かりやすく解説します。

この記事を読んでわかること

-

クレジットカードの未払いは買い物・借金共に5年で時効の可能性がある。

-

時効の起算点に注意(継続的な支払いがあった場合や催告後一定期間経過で期限の利益喪失の場合な特に注意)。

-

時効成立後、CIC情報は「残高0」「完了」と更新され5年後に削除される。

ショッピング枠もキャッシング枠も対象

クレジットカードには「キャッシング枠(現金の借入)」と「ショッピング枠(買い物)」がありますが、その両方が時効援用の対象になります。

一括払いはもちろん、リボ払いや分割払いでも、条件を満たせば時効で支払義務をなくすことが可能です。

踏み倒しと時効援用の違い

インターネット上でよく見かける「踏み倒し」と「時効援用」は、どのように違うのでしょうか?

-

踏み倒し(放置)

単に支払いを無視してだけの状態です。遅延損害金は増え続け、督促も止まりません。いつ裁判を起こされたり、判決後に給与や財産を差し押さえられるかもしれない不安定な生活が続きます。

また信用情報もブラックリスト状態が続くのでいつまでたってもローンを組むことができません。

-

時効援用

内容証明郵便で「時効期間を経過しているので支払いません」と主張することです。時効が成立すれば、元金も利息も支払う必要がなくなり、督促も完全に止まります。

また、信用情報も将来的に回復します。

「10年前の未払い」がなぜ今頃請求されるのか?

「10年以上も音沙汰がなかったのに、なぜ急に請求書が届いたのか?」 と不審に思われる方も多いでしょう。

これには主に2つの理由が考えられます。

カード会社の判断で請求を止めていたケース

滞納直後は頻繁に督促が行われますが、それでも支払われない場合、カード会社側が「これ以上コストをかけて請求しても回収の見込みが薄い」と判断し、督促を一時的にストップさせることがあります。

その後、社内の方針転換などのタイミングで、過去の未払い案件として再度請求が開始されることがあります。

債権回収会社へ譲渡されたケース

カード会社が、長期間回収できていない不良債権(貸し倒れ債権)を整理するために、まとめて「債権回収会社(サービサー)」へ売却することがあります。

債権を買い取った回収会社は、改めて請求を行います。

条件①:最終取引日から5年以上経過している

【注意】クレジットカードは時効のカウント開始の起算点に注意

消費者金融のローンであれば、支払日を経過すればそこから5年ですが、クレジットカードの場合は少し違う事情があります。

たとえば、毎月の光熱費などをカード払いにしていた場合、その支払いがストップし、カード会社から「一括請求」などが来た時点(期限の利益喪失日)が起算点となることがあります。

また、会員規約により「催告をして一定期間の間に支払わなかった場合に期限の利益を喪失する」と定められている場合、最後の引き落とし日から数ヶ月後がスタート地点になるケースもあります。

そのため、ご自身の判断で「5年経ったギリギリの日」に手続きをするのは危険です。5年よりも少し長めに期間(数ヶ月〜半年程度)を空けてから手続きをされたほうが安全です。

条件③:債務の承認をしていない

時効期間が経過していても、債権者に対して借金の存在を認める言動をしてしまうと、時効期間がリセットされます。これを「債務の承認」と呼びます。

債権者への電話は厳禁

久しぶりに督促状が届くと、驚いて電話をかけてしまいがちですが、絶対にしてはいけません。

電話口で「今は払えない」「もう少し待ってほしい」「分割なら払える」といった発言をすると「債務の承認」とみなされ、時効が利用できなくなるリスクがあります。

また、「先に1,000円だけでも入金して」と言われて少額でも支払ってしまうと、それも承認とみなされます。

自宅訪問への対応

債権回収会社の担当者が自宅を訪問してくることがあります。この場合も、ドアを開けて対応したり、支払いの約束をしてはいけません。

居留守を使うか、インターホン越しに「専門家に時効の相談をしますので、お引き取りください」とだけ伝え、帰ってもらいましょう。

CICのケース

クレジットカードを申し込んだ際に、CICという信用情報機関に下記のような契約内容や支払状況が登録されています。

【本人を特定する情報】

氏名、生年月日、住所、電話番号、勤務先名など

【契約内容に関する情報】

契約した会社名、契約日、契約の種類、商品名、支払回数、契約額(極度額)など

【支払状況に関する情報】

残債額、入金履歴、異動(延滞・保証履行・破産)の有無、終了状況など

そして延滞中は「異動」という事故情報が登録され、いわゆるブラックリスト状態になっています。

時効援用を行い、無事に成功した場合、この情報は以下のように更新されます。

-

残債額:「0円」になります。

-

終了状況:「完了」が登録されます。

-

情報の削除時期:「完了」となってから5年間情報は保有され、その期間が経過すると自動的に抹消(削除)されます。

JICCのケース

債権譲渡されているケース

「社内ブラック」について

時効援用によって信用情報機関のデータがきれいになっても、時効援用をした相手方のカード会社の社内データには、「過去に払わなかった」という記録が半永久的に残ります。

これを「社内ブラック」と呼びます。

そのため、同じカード会社で再契約することは難しくなります。

時効援用後にクレジットカードは作れる?

時効が成立し5年経過し、CICの情報が削除された後であれば、審査に通る可能性は十分にあります。

では、その前の時効援用によってCICの情報が「残債額0円:終了状況:完了」の状態ではどうでしょうか?

じつは、この状況でも「返済状況」欄には「異動」という情報が残っているケースが殆どです(5年後に削除されます)。

この状況で審査を受けると「現在は債務は無いが過去に事故があった」ことがわかるので、審査に落ちる可能性が高くなります。

(以下はあくまでも私見ですが)

この状況で新たなクレジットカードが作成できるかどうかは、審査する会社の判断も影響します。

一例としては下記のようなことも考えられます。

- キャッシング枠がないショッピング枠だけなら審査に通る

- 新興のカード会社は審査に通りやすい など

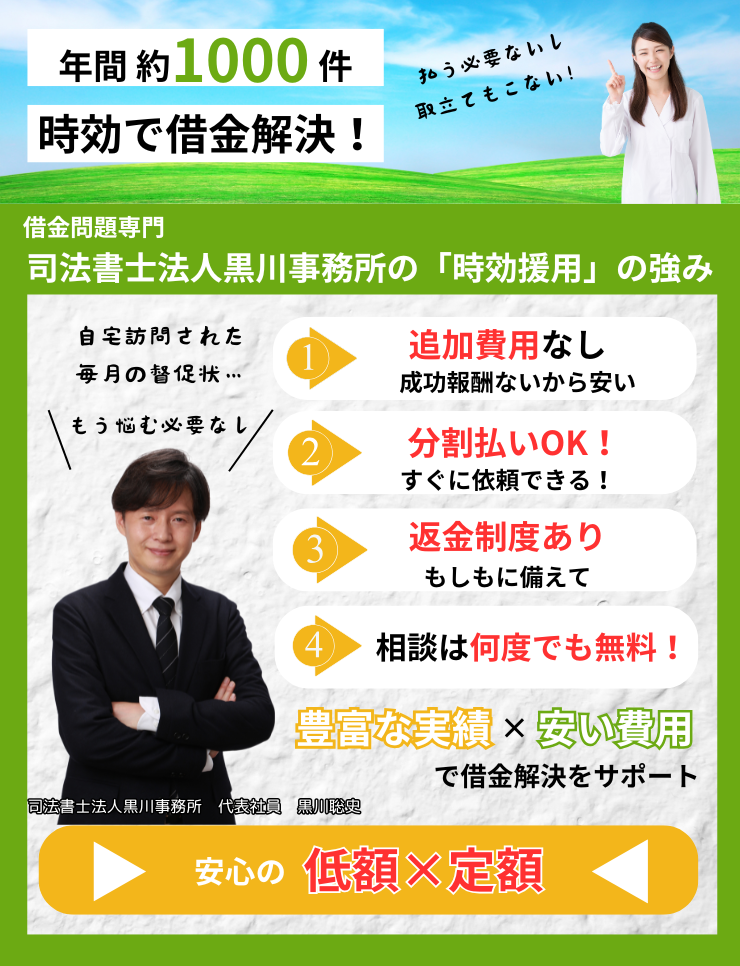

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いOKなので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

Q. クレカの時効援用を成功させるために注意すべき点は何ですか?

時効期間の起算点(カウント開始日)の判断です。

特にクレジットカードの場合、「最後に利用した日」ではなく「期限の利益喪失日」が基準となります。

ご自身の記憶だけで判断せず、信用情報(CIC)を取り寄せて確認することが重要です。

Q. カード会社から請求書が届いていないけど手続きできる?

請求書がない場合でも、カード会社を覚えていれば時効援用を行うことが可能です。

また、ご自身でJICC/CICの信用情報を取得して確認する事も可能です。

信用情報を取得する際は、当時の住所や電話番号・免許証番号など多くの情報を記載して開示漏れがないように注意しましょう。

Q. 知らない債権回収会社から通知が来ました。詐欺ではありませんか?

長期間延滞していると、カード会社から「債権回収会社(サービサー)」へ債権が譲渡されたり、管理が委託されたりします。

「アビリオ債権回収」「NTS債権回収(旧:ニッテレ債権回収)」「パルティール債権回収」「オリンポス債権回収」などは、法務大臣の許可を得た正規の会社ですので、詐欺ではありません。

心当たりがない会社名でも、封筒を開けて内容を確認し、専門家に相談しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階