平日10時~19時30分

土日10時~17時00分

(祝日休み)

消費者金融(サラ金)の時効は5年?成立条件とJICCの確認方法、失敗しない手順を解説

「5年以上前に借りた消費者金融の借金は、もう払わなくて良いのだろうか」「引越し先に突然、昔のアコムやプロミスから請求書が届いて困惑している」

もし、ご自身が長期間返済をしていない借金についてこのような疑問をお持ちであれば、その借金は法的な手続きによって支払い義務を消滅させられる可能性があります。

借金には「消滅時効」という制度が存在します。

特に消費者金融からの借入は、最終取引から5年が経過していれば、時効の手続きを行うことで返済義務がなくなります。

しかし、単に5年待てば自動的に借金がなくなるわけではありません。「時効の援用」という意思表示を行わなければ、借金は残り続けます。

また、対応を一歩間違えれば、時効期間が経過していても「債務の承認」とみなされ、時効がリセットされてしまうリスクもあります。

この記事では、消費者金融の時効に関する正しい知識、ご自身の状況を確認するためのJICC(信用情報)の見方、そして失敗しないための具体的な手順について解説します。

この記事を読んでわかること

-

消費者金融の借金は5年で時効。裁判後は判決から10年に延長される。

-

督促がなくてもJICCに延滞情報が残っているので、ブラック状態が続く。

-

時効援用で解決すれば、JICCの延滞情報は削除される。

なぜ消費者金融の借金は「5年」で時効になるのか

消費者金融(サラ金)からの借入は、商法上の行為(商事債権)とみなされるため、原則として5年で消滅時効にかかります。

(※2020年4月の民法改正以降も、消費者金融からの借入については基本的に「権利を行使することができることを知った時から5年」という基準が適用され、実務上は変わらず5年です。)

つまり、以下の条件を満たしている場合、支払い義務を免れる可能性が高いと言えます。

-

最後に取引した日(返済期限)から5年以上が経過している

-

その間、裁判を起こされていない

-

その間、返済や支払い約束などの「債務の承認」を行っていない

「5年」のカウントが始まる日(起算点)

時効期間の計算において重要なのが、「いつから数えて5年か」という起算点です。

まず、消費者金融のキャッシングの契約書には「支払いが遅れたら、期限の利益を失い、残債務全額をただちに支払う」となっています。

ショッピングの場合は「支払いを遅滞し、20日以上の相当な期間を定めてその支払を書面で催告されたにもかかわらず、その期間内に支払わなかったときに期限の利益を失い、残債務全額をただちに支払う」となっています。

この「期限の利益喪失日」が起算点となりますが、滞納している側は正確な日付が不明なケースがほとんどです。

そこで下記のような日付が目安になります。

-

最後に取引(借入または返済)をした日の翌日

-

次回返済期日の翌日

安全に手続きするためには、上記の日付から5年6か月程度の余裕があると安心です。

時効期間が経過しても「自動消滅」はしない

最も誤解されやすい点ですが、5年が経過した瞬間に借金が自然に消滅するわけではありません。

債権者(消費者金融)に対し、「時効期間が経過したので、時効の制度を利用します」という意思表示を行う必要があります。

これを「時効の援用」と呼びます。

この援用手続きを行わない限り、たとえ10年、20年が経過していても、消費者金融は請求を続けることができますし、裁判を起こすことも可能です。

したがって、放置することは解決にはなりません。

「5年以上経っているはずなのに、時効ではないと言われた」というケースは、過去に裁判手続きを取られていることが原因です。

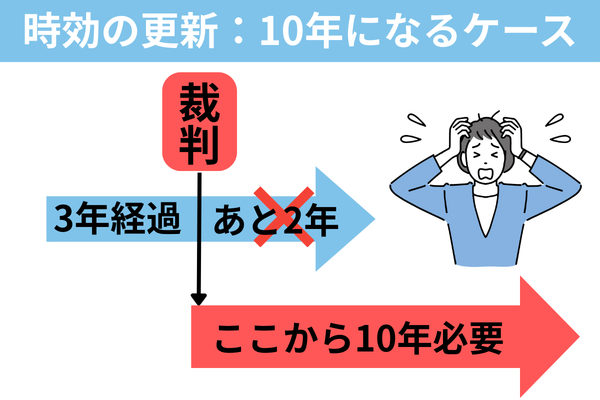

裁判で判決が出ると時効期間は更新される

債権者が裁判所を通じて法的手続きを行い、それが確定した場合、時効期間はそこから「10年」に延長(更新)されます。

以前の時効期間(5年)がリセットされ、ゼロから再スタートするだけでなく、期間自体が10年に伸びるという効果があります。

裁判所からの通知

以下のような裁判手続きが取られている場合、時効は更新されています。

-

判決:通常訴訟により言い渡されるもの。

-

支払督促:書類審査のみで行われる簡易な手続き。異議を申し立てないと判決と同様の効力を持つ。

-

和解調書:裁判所での話し合いにより支払いを合意したもの。

-

特定調停:簡易裁判所での調停手続き。

稀にご自身の記憶になくても、「引越しをして住民票を移していなかった」「不在郵便を無視していた」「郵便を確認していない」など気づかないうちに判決が出ていたというケースも存在します。

時効の援用を検討する際、最も注意しなければならないのが「債務の承認」による時効の更新(リセット)です。

5年の期間が経過していても、以下の行動をとってしまうと、その時点で時効の利益を放棄したとみなされ、またゼロから5年間のカウント直しとなってしまいます。

業者への電話連絡

「請求書が届いたから」と慌てて業者に電話をかけることは、最もリスクが高い行動です。

電話口で以下のような発言をすると、債務を承認したとみなされる可能性があります。

-

「今は払えないが、少し待ってほしい」(支払猶予の申し入れ)

-

「ボーナスが出たら払う」(支払意思の表示)

-

「分割払いにしてほしい」(返済条件の交渉)

たとえ「払います」と明言しなくても、「支払う意思があることを前提とした会話」自体が承認と判断されるリスクがあります。

安易に電話するのは控えましょう。

少額でも返済した

「とりあえず1,000円だけでも入金してください。」と言われて1000円入金した。

もちろん、少額でも振り込んでしまうと、借金の存在を認めたことになり、時効は更新(中断)します。

「時効という制度を知らなかった」は残念ながら通用しません。

示談書や回答書への記入・返送

届いた通知書の中に「アンケート」や「回答書」が同封されていることがあります。

「現在の生活状況」や「返済を希望する金額」を記入して返送する行為も、今後の返済を前提とした連絡とみなされ、債務承認のリスクとなります。

「5年以上も放置していたのに、なぜ裁判を起こされず、今になって請求が来たのか?」と不審に思う方もいらっしゃるでしょう。

これには、消費者金融特有の事情が関係しています。

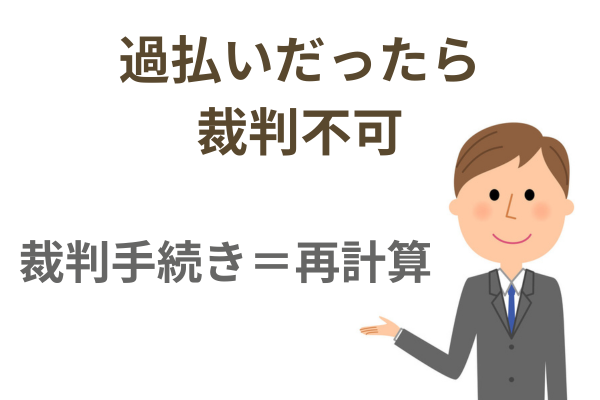

過払い金が発生している?

かつて多くの消費者金融は、利息制限法の上限を超える高い金利(グレーゾーン金利)での貸付を行っていました。

長期間取引があった場合、利息制限法に基づいて計算し直すと、借金がなくなるどころか、払いすぎた利息(過払い金)が発生している可能性があります。

じつは、消費者金融が裁判を起こす際には、利息制限法の金利で再計算する必要があります。

もし、計算の結果過払い金が発生していたら請求額が存在しないことになるので、裁判することはできません。

そのためあえて裁判をせず、任意の請求(通知書の送付など)にとどめていたケースが多く見られます。

特に、アコム、プロミス、アイフル、旧武富士(現:日本保証)などで、2007年以前から取引があった方は、このケースに該当する可能性があります。

債権譲渡されている

近年増えているのが、消費者金融が自社での回収を諦め、債権回収会社(サービサー)に債権を売却するケースです。

債権を譲り受けたサービサーは、時効期間が経過していることを承知の上で、「通知書」を一斉に送付し、債務者からの連絡を待つという手法を取ることがあります。

「聞いたことのない会社から請求が来た」という場合、元の借入先が債権譲渡をした可能性があります。

代表的な消費者金融の債権譲渡の事例

-

アビリオ債権回収(SMBCコンシューマーファイナンス=プロミス系)

-

アイ・アール債権回収(アコム系)

-

アルファ債権回収(新生フィナンシャル=レイク系)

-

AG債権回収(アイフル)

-

オリンポス債権回収(武富士)

-

日本保証(倒産した武富士の承継会社)

ご自身の記憶が曖昧な場合、信用情報機関の記録を確認することで、客観的なデータに基づいて時効の可能性を判断できます。

消費者金融の多くは、JICC(日本信用情報機構)に加盟しています。

JICCの情報開示請求

スマートフォンや郵送で、ご自身の信用情報の開示請求を行うことができます。

これを取り寄せることで、過去の契約内容や返済状況を確認できます。

確認すべき項目:「最終入金日」や「異動情報」

開示された報告書(信用情報記録開示書)の中で、特に注目すべきは以下の項目です。

【13.入金予定日】

この日付が5年以上前であれば、時効の要件を満たしている可能性があります。

【7.異動参考情報】

ここに「延滞」などの記載がある場合、長期間支払いが遅れていることを示しています。そして、ここに記載されている「日付」も起算点のヒントになります。

注意点

JICCに情報が載っていない(「該当なし」となる)場合でも、借金自体が消滅したわけではありません。

貸金業を倒産している、債権譲渡から1年経過して情報が削除されただけの可能性があります。

もちろん旧住所など本人特定事項が一致せず、開示が漏れている可能性もあります。

「今は督促が来ていないから、寝た子を起こしたくない」と考え、放置されている方もいらっしゃいます。

しかし、時効の条件が揃っているのであれば速やかに時効援用を行うことを推奨します。

信用情報(ブラックリスト)の回復

延滞を続けている限り、JICCなどの信用情報機関には「延滞」という事故情報(いわゆるブラックリスト)が登録され続けます。

これにより、新たなクレジットカードの作成や、住宅ローン・自動車ローンの審査に通ることが困難になります。

時効援用を行い、時効が成立すれば、信用情報は以下のように変わります。

- JICC:時効が成立するとすぐに削除される。

- CIC:時効が成立すると残高0に訂正され5年後に削除される。

遅延損害金で借金が増える

借金を放置している間、利息よりも高い利率(年20%程度)の「遅延損害金」が毎日加算され続けています。

たとえば、元金が50万円でも、20年など長期間の放置により総額が250万円に膨れ上がっているケースは珍しくありません。

万が一、将来的に時効援用が失敗した場合、この増えた金額を請求されることになります。

借金は相続の対象になる

借金も遺産相続の対象となります。

解決しないままご本人が亡くなられた場合、配偶者やお子様がその借金を相続し、突然の請求に苦しむことになります。

ご自身の代で清算しておくことは、ご家族を守ることにもつながります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いOKなので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

実績

これまでに15,000件以上の債務問題を解決に導いてきました。

時効援用に関しては、毎月100件程度の内容証明郵便を送付していますし、ほとんどの消費者金融の対応をしています。

時効の費用

当事務所では、時効援用手続きを低価格でサポートしています。

-

報酬:1社40,000円(税込・内容証明郵便代込み)

-

追加費用:ありません

-

分割払い:対応可能です

ご相談は無料ですので、まずは費用についてもお気軽にお問い合わせください。

成功報酬なし・返金保証

当事務所では、時効援用に関して「成功報酬」をいただいておりません。

また、万が一、時効援用が成功しなかった場合(裁判の判決があった場合など)は、いただいた費用を返金する、あるいは返金無しで分割払いの交渉をするなど、依頼者様が損をしない体制を整えています。

まとめ

消費者金融の借金は、以下の3つのステップを踏むことで、支払い義務をなくすことができます。

・最終返済から5年が経過していることを確認する

・時効の中断事由(裁判や承認)がないことを確認する

・内容証明郵便で「時効の援用」を通知する

「昔の借金だからもう関係ない」と放置するのが一番のリスクです。

ある日突然、自宅訪問されたり裁判所から書類が届いたりする前に、時効援用で過去の借金を清算しましょう。

この手続きにより信用情報も回復させることが可能です。

「自分の場合は時効になるのか?」「JICCを取り寄せてみたが、見方がわからない」 「業者からハガキが届いて怖い」

そのような不安をお持ちの方は、ぜひ一度、無料相談をご利用ください。

当事務所は、年間1000件程度の時効援用を扱っています。相手から送られてくる書類の書式なども熟知しているので、時効かどうか意見を聞きたいという方はお気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階