平日10時~19時30分

土日10時~17時00分

(祝日休み)

公務員も自己破産できる!注意点と他の債務整理での解決方法

借金返済に行き詰まり自己破産を考えている公務員の方は、「公務員という立場で自己破産をしても大丈夫なのか」「職場に知られてしまうのではないか」といった不安を抱えているのではないでしょうか。

実は、公務員であっても自己破産は可能です。

ただし、退職金の扱いなど、一般の会社員とは異なる注意点があります。ここでは、公務員が自己破産をする際の影響や注意点について、詳しく解説していきます。

この記事を読んでわかること

- 自己破産は公務員の欠格事由に該当しない

- 共済組合からの借入も自己破産の対処になる=職場への影響が懸念

- 自己破産ではなく「任意整理・個人再生」を選択するケース多い

公務員であっても自己破産の申立ては可能で、また自己破産をしても懲戒免職などの処分を受けることはありません。

これは、自己破産が公務員の欠格事由に該当しないためです。

ただし、一部の特別職については例外がありますので、まずは基本的な考え方から確認していきましょう。

公務員の欠格事由と自己破産の関係

地方公務員法や国家公務員法で定められている欠格事由には、成年被後見人・被保佐人や禁固以上の刑に処せられた者などが含まれていますが、自己破産は含まれていません。

そのため、自己破産をしたことを理由に懲戒免職や停職などの処分を受けることは、原則としてありません。

また、国家公務員法・地方公務員法においても、自己破産を理由に差別的な扱いをすることを可能とする規定はありません。

昇進や人事評価は、職務遂行能力や勤務実績に基づいて判断されるのが原則です。

「公務員は自己破産できない」「自己破産したらクビになる」といった誤解をされている方も少なくありませんが、法律上の根拠はありません。

借金問題を抱えたまま業務に支障が出るよりも、法的な手続きで問題を解決することが、結果的に公務員としてのキャリアを守ることにつながります。

資格・職業制限を受ける公務員の特別職とは

自己破産の手続きが開始されると、破産手続開始決定から免責許可決定が出るまでの間、一定の職業や資格に制限がかかります。

この期間中は、弁護士・司法書士・公認会計士・税理士などの士業や、生命保険募集人・警備員などの職に就くことができなくなります。

公務員の場合、一般的な国家公務員・地方公務員はこの資格制限の対象には含まれていません。

市役所の職員、警察官、消防士、自衛官、学校教員などは、自己破産の手続き中でも通常どおり勤務することができます。

ただし、以下のような公務員の特別職については、自己破産が欠格事由に該当するため、復権を得るまでの間はその職に就くことができなくなります。

- 人事院の人事官

- 公正取引委員会の委員

- 教育委員会の委員

- 公証人

- 都道府県の公安委員

これらの特別職に就いている方は、自己破産を選択する前に、他の債務整理方法も含めて検討することをおすすめします。

なお、資格制限は免責許可決定が下りることで解除(復権)されます。

該当するかどうかご不安な方は、事前に司法書士や弁護士に確認しておくとよいでしょう。

欠格事由に該当する職務はかなり少数になりますので、ほとんどのケースで問題ないと考えてよいでしょう。

公務員の方の借金の特徴

公務員の方の借金については、一般の会社員の方と比べていくつかの特徴があります。

まず、公務員の方は収入が安定しているため借入審査が通りやすく、銀行や消費者金融から比較的大きな金額を借りられるケースが多く、結果として総債務額が大きくなる傾向があります。

さらに、民間の金融機関や消費者金融などの借入に加えて、共済組合からの借入をしている場合があります。

共済組合からの借入は低金利で利用しやすい反面、自己破産をする際には職場にバレるリスクにつながることがあるため、注意が必要です。

公務員が自己破産をする場合、最も気がかりなのは職場に知られてしまうリスクでしょう。

法律上は問題なくても、実務上の人事評価や職場での立場に影響が出ることを心配する方も多いはずです。

職場に知られてしまう主な原因と、それぞれの対処法を確認しておきましょう。

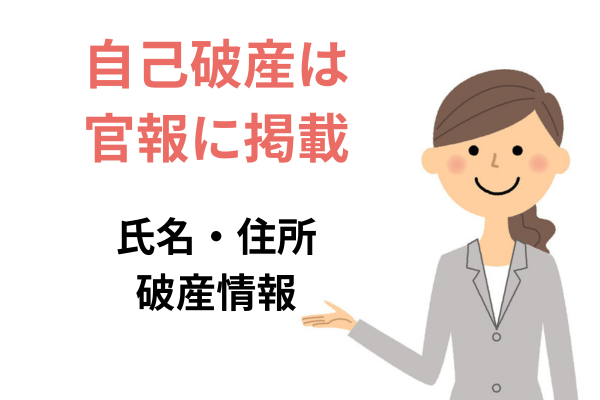

自己破産の手続きを行うと、官報と呼ばれる国の公報に個人情報が掲載されます。

自己破産の事実は2回(もしくは3回)にわたって官報に掲載され、1回目は裁判所から破産手続開始決定が出されたとき、2回目は免責許可決定が出されたときです。

掲載される情報は破産者の氏名・住所・破産手続開始決定日などですが、借金額や破産理由などの詳細は含まれません。

ただし、実際に官報を日常的に確認している人は非常に限られており、この経路での発覚リスクは低いとされています。

実際に官報を定期的にチェックしているのは、金融機関の与信担当者や市区町村の税務担当者など、ごく限られた職種の人々だけです。

一般の職員が官報をチェックすることはほとんどないため、官報を経由して自己破産がバレるケースは稀だといえます。

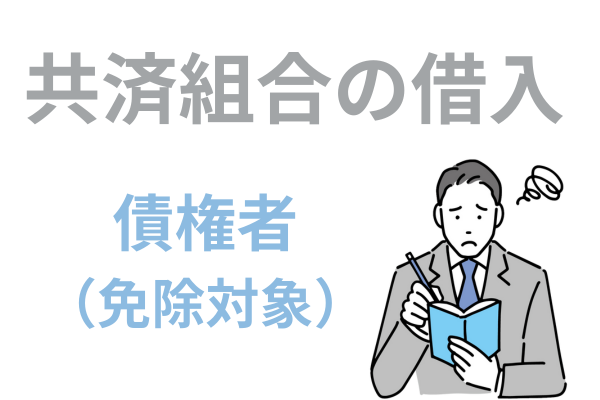

共済組合から住宅ローンなどの借入がある場合、自己破産の事実が職場に知られる可能性が高くなります。

これは、自己破産手続きの中で共済組合への通知が必要となり、また給与天引きでの返済が停止されるためです。

共済組合は債権者として扱われるため、自己破産手続きの際に通知を受けることになります。また、多くの場合、返済は給与から天引きされる形で行われているため、返済停止の手続きを通じて給与担当者に情報が伝わる可能性があります。

なお、共済組合からの借入を自己破産の対象から除外することはできません。

すべての債務を平等に扱う必要があるためです。

このような場合は、任意整理などのほかの債務整理の方法の選択を検討することで、影響を最小限に抑えられる可能性があります。

自己破産をした場合、職場への報告は法律上の義務としては存在しません。

また、裁判所から職場へ直接通知が行われることもありません。

ただし、実務上の対応については、いくつかの重要な点を考慮する必要があります。

自己破産自体は懲戒処分の対象とはなりませんが、破産の原因となる行為によっては処分の可能性もあります。

たとえば、公務員として禁止されている副業が原因で破産した場合などは、その副業行為自体が処分の対象となることがあります。

自主的な報告の要否については、各職場の内部規定を確認する必要があります。

ただし、共済組合からの借入がある場合などを除き、基本的にはプライバシーの問題として報告は不要とされています。

上司への報告についても、発覚が避けられないケースを除き、個々の状況に応じて慎重に判断することが望ましいでしょう。

自己破産を職場に知られたくない場合、以下のような対処法が有効です。

共済組合からの借入がある場合に自己破産ではなく任意整理を検討することです。

任意整理であれば対象とする債権者を選べるため、共済組合を除外して手続きを進めることができます。

具体的には、共済組合の借入はそのまま支払いを続け、その他の借金だけ任意整理して利息を免除してもらい返済を継続します。

個人再生や自己破産では一部の債権者を除外することができませんが、任意整理であれば対象とする債権者を選ぶことができます。

次に、周囲の人に自己破産のことを話さないことが大切です。友人や職場の同僚などへの口外は、思わぬところから職場に情報が伝わるリスクにつながります。

「自己破産をしたら今後公務員になれないのでは」「家族が自己破産していると就職に影響するのでは」と不安に思っている方もいるでしょう。

現役の公務員だけでなく、これから公務員を目指す方にとっても気になるポイントです。ここでは、ケース別に影響を整理します。

自己破産後でも公務員試験は受けられる

自己破産をしたとしても、国家公務員・地方公務員を問わず、公務員試験を受けることは可能です。試験に合格すれば、公務員として働くことにも問題はありません。

成年被後見人や前科のある人などは公務員の欠格事由に該当しますが、自己破産をして官報に名前が載っても、公務員試験の受験資格や採用選考に影響することはありません。

また、自己破産や債務整理をすると信用情報機関に情報が登録されますが、その情報を閲覧できるのは加盟している金融機関(消費者金融・信販会社・銀行)のみです。

採用選考において信用情報が参照されることはないため、この点も心配する必要はありません。

家族が自己破産した場合の影響

親や配偶者など、家族が自己破産をした場合でも、公務員の採用・就職・在職に影響することはありません。

自己破産はあくまで個人の手続きであり、家族の連帯責任を問う性質のものではないためです。

「家族が自己破産しているから公務員になれないのでは」と心配される方もいますが、こうした心配は不要です。

公務員としての採用は、あくまで本人の能力・実績・適性に基づいて判断されます。

公務員が自己破産をする場合、退職金の取り扱いはとくに大切な検討事項となります。

公務員の退職金は一般企業に比べて高額になることが多く、自己破産手続きにおいて処分対象となる財産の大きな部分を占めることがあります。

退職時期によって取り扱いが大きく異なりますので、具体的な注意点を確認しておきましょう。

退職時期による影響の違い

自己破産における退職金の取り扱いは、退職時期によって大きく異なります。

手続きのタイミングと退職時期の関係によって、処分される金額や手続きの方法が変わってくるため、慎重な検討が必要です。

■すでに退職金を受け取っている場合

退職金がすでに口座に入金されている場合、その金額は預貯金として扱われます。

自己破産では原則として20万円を超える預貯金は処分対象となるため、高額な退職金のほとんどが債権者への返済に充てられることになります。

■退職予定がある場合

近い将来に退職が決まっている場合、退職金の4分の1が処分対象となります。

これは、確実に受け取れる財産として評価されるためです。残りの4分の3は手元に残すことができます。

■退職予定がない場合

自己破産をしても退職する必要はありませんが、現時点において仮に自己都合退職したと仮定した場合の退職金見込み額の一定割合を裁判所に納める必要があり、債権者への返済に充てられることになります。

現役で勤務を継続する予定の場合は、退職金見込み額の8分の1が処分対象となります。これは、将来の不確実性を考慮した措置です。ただし、この金額でも数百万円規模になることがあります。

最適な退職タイミングを検討する際は、処分対象となる金額の違いだけでなく、今後の生活設計や再就職の可能性なども含めて総合的に判断する必要があります。

自己破産は借金問題を解決する一つの方法ですが、必ずしもベストな選択とは限りません。

特に公務員の場合、安定した収入があることや退職金の存在、共済組合からの借入の有無など、様々な要素を考慮する必要があります。

自己破産以外の選択肢として任意整理や個人再生があり、それぞれの特徴を理解した上で最適な方法を選ぶことが重要です。

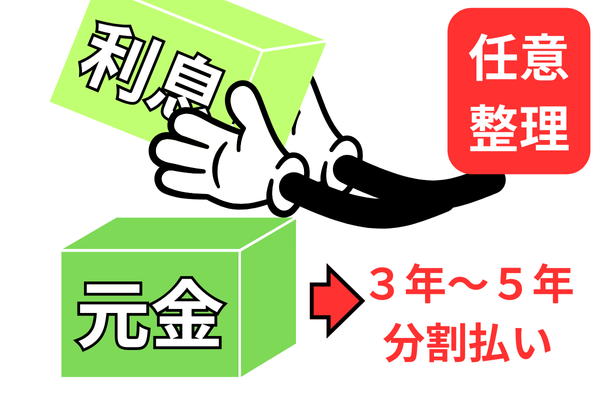

任意整理を検討する

任意整理は、裁判所を介さず債権者と直接交渉して借金の返済方法を見直す手続きです。

公務員の場合、安定した収入があることから、任意整理が有効な選択肢となることが多くあります。

任意整理の最大のメリットは、職場に知られるリスクが極めて低い点です。

官報に掲載されることもなく、共済組合以外の債務だけを対象とすることも可能です。また、財産の処分を強制されることもないため、退職金を守ることができます。

一方で、元金は原則として全額返済する必要があり、将来の利息のカットのみが交渉の対象となります。

手続きの期間は通常3か月から6か月程度で、費用は事務所や債権者数にもよりますが債権者1社につき5万円程度が目安です。

弁護士や司法書士に依頼すると債権者からの取立てを止めることができ、分割返済の条件も有利に進められる可能性が高まります。

公務員はボーナス払いを要求される?

公務員の方が任意整理をする際は、ボーナス払い(ボーナス時に返済額の加算)が要求される傾向があります。

債権者は勤務先(公務員であること)を把握しているため、一般企業の方よりもこの傾向は強くなります。

ボーナス払いを含む返済計画となる場合は、年間を通じた家計管理をしっかりと行うことが大切です。

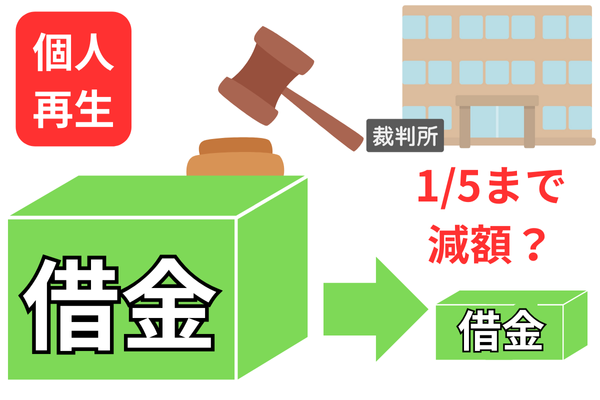

個人再生を検討する

個人再生は、公務員のような安定収入がある人に適した債務整理の方法です。

借金額の5分の1程度まで減額できる可能性があります。

公務員に適した給与取得者等再生と呼ばれる特例を利用すれば、2年分の可処分所得額(年収から生活費を差し引いた金額)を3年間にわたって返済に充てる計画を立てます。

公務員の場合、収入が安定しているため、返済計画が認められやすい傾向にあります。

また、住宅ローンがある場合でも、個人再生手続による借金減額の対象から除外して返済を継続できる特徴があります。

ただし、手続費用は50万円から80万円程度と高額になる傾向があります。

さらに、自己破産と同様に官報への掲載があります。裁判所での手続きとなるため、完了までに6か月~1年程度かかります。

債務整理の方法の比較

借金問題の解決方法を選択する際は、各手続きの特徴を総合的に比較検討する必要があります。

■手続きの特徴比較

● 任意整理:債権者との交渉で将来利息をカット

● 個人再生:借金額の大幅減額が可能、財産は原則維持

● 自己破産:借金が完全に無くなるが財産は原則処分

■費用と期間の違い

● 任意整理:1社につき5万円程度、3か月から6か月程度

● 個人再生:50万円から80万円程度、6か月から1年程度

● 自己破産:30万円から60万円、6か月から1年程度

職場への影響度は、自己破産が最も大きく、次いで個人再生、任意整理の順となります。

選択のポイントとしては、借金総額、返済能力、財産の状況、共済組合からの借入の有無などを総合的に考慮する必要があります。

とくに公務員の場合は、安定収入を活かせる任意整理や個人再生を優先的に検討することをお勧めします。

自己破産の手続きを終えた後も、公務員としての職は維持できます。

しかし、信用情報機関に記録が残ることで、クレジットカードが作れないなど、日常生活にはいくつかの制限が生じます。

また、職場での立場や今後のキャリアについても不安を感じる方も多いでしょう。

自己破産後の生活で起こる具体的な変化と対応策を確認しておきましょう。

昇進や異動への影響

法律上、自己破産を理由とした人事評価での差別は禁止されています。しかし、実務上は何らかの影響が生じる可能性は否定できません。

とくに、財務や経理などの金銭を扱う部署への異動や、管理職への昇進において、慎重な判断がなされる可能性があります。

このような状況に対しては、まず自己破産に至った原因を客観的に分析し、再発防止の対策を立てることが重要です。

また、業務においては従来以上に真摯な姿勢で取り組み、信頼回復に努めることが求められます。

人事評価を気にするあまり、必要以上に委縮する必要はありません。

むしろ、借金問題を法的に解決したことで、業務に専念できる環境が整ったと前向きに捉えることが重要です。

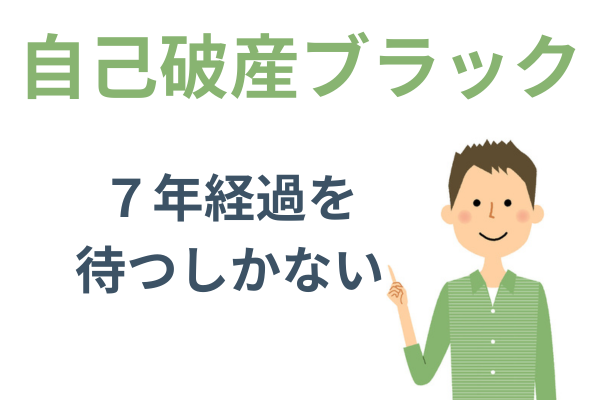

クレジットカードや借入れの制限

自己破産の情報は、信用情報機関に最長7年間記録され、この間はクレジットカードの作成や新規の借入れが実質的に不可能となります。

具体的には、クレジットカードの新規契約、住宅ローンの借入れ、携帯電話の分割払い契約などが制限されます。

この期間中の代替手段としては、以下のものが活用できます。

● デビットカードの活用

● プリペイド式カードの利用

● 現金一括での携帯電話購入

信用情報の回復には一定期間が必要ですが、自己破産の免責から7年程度経過し、安定した収入が確認できれば、徐々にクレジット機能の利用が可能になってきます。

それまでの間は、給与振込口座に付帯するデビットカードを中心とした決済手段を確保しましょう。

生活面での変化と対応策

自己破産後の生活では、計画的な家計管理がもっとも重要になります。

給与は必ず銀行口座で管理し、支出は事前に計画を立てて行うという習慣を確立する必要があります。

■具体的な家計管理の方法

1. 給与からの固定費の把握と管理

2. 生活費の予算設定と現金での管理

3. 予期せぬ支出への備えとして貯金の習慣化

4. 家計簿やアプリでの収支管理

新しい金銭管理の習慣作りでは、収入を「固定費」「生活費」「貯蓄」に分けて管理することをお勧めします。

とくに、予期せぬ支出に備えた貯蓄は重要で、給与日に即座に一定額を貯蓄に回すという習慣を身につけましょう。

まとめ

公務員が自己破産をする場合、法律上は職を失うことはありませんが、いくつかの重要な注意点があります。

とくに、共済組合からの借入がある場合の職場にバレるリスクや、退職金の取り扱いについては慎重な検討が必要です。

また、自己破産以外の選択肢として任意整理や個人再生も考えられ、特に安定収入のある公務員の場合は、これらの方法がより適している可能性があります。

自己破産を選択した場合でも、適切な対策を講じることで、円滑な生活再建は十分に可能です。重要なのは、事前に十分な情報収集と検討を行い、必要に応じて専門家に相談しながら、最適な解決方法を選択することです。

また、再び借金問題を抱えることがないよう、計画的な家計管理の習慣を身につけることが、将来の安定した生活につながります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階