平日10時~19時30分

土日10時~17時00分

(祝日休み)

dカードの督促電話を無視する危険性と正しい対応策

0570783890からの着信は、dカードの督促電話です。

dカードの引き落とし時に残高不足だった場合に、この電話番号から電話がかかってきます。

督促電話がかかってきても、すぐに滞納を解消すれば大きな問題にはなりません。

しかし、無視し続けるとブラックリストに登録されたり、最終的には給料や預金口座を差し押さえられたりするおそれがあります。

この記事では、dカードからの督促電話を無視するとどうなるのかを詳しく解説するとともに、正しい対処法もご紹介します。

この記事でわかること

- dカードの返済の遅れが続くと、カード停止・遅延損害金発生・2~3か月でブラック状態になりカード強制解約・一括請求など不利益が生じる。

- 支払いが難しい場合、任意整理をすると今後の利息を免除したうえで50~60回などの分割払いに応じてもらえるケースが多い。

- 支払いが遅れると、ニッテレ債権回収に管理が移るケースが多い。

目 次(更新:2024年10月15日)

1.1 dカードへの支払いが遅れると0570783890から電話がかかってくる

1.2 ニッテレ債権回収とは

2.1 dカードが利用停止となる

2.2 ドコモの携帯の支払方法を変更する

2.3 遅延損害金等が加算される

2.6 ブラックリストに登録される

2.7 給料や預金を差し押さえられる

3.1 払える場合は速やかに払う

4. dカードの支払い遅れを解消すれば携帯・スマホの利用停止は解除できる?

4.1 dカードの滞納を解消するだけでは携帯・スマホの利用停止を解除されない

4.2 携帯・スマホの未払い料金を別途支払うことでも利用停止を解除できる

4.3 未払い料金を払わなければ携帯・スマホの利用ができなくなることも

6. まとめ

0570783890はdカードの督促電話

dカードへの支払いが遅れると電話がかかってくる

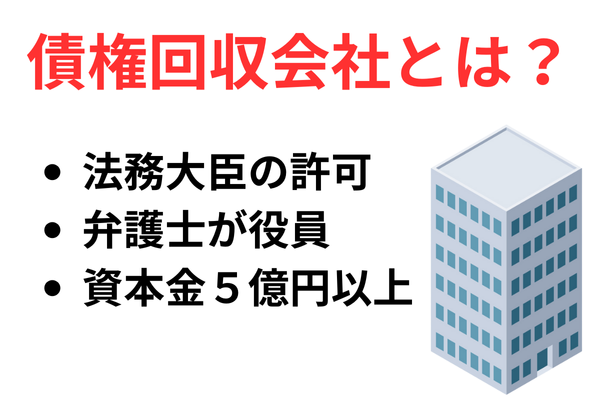

ニッテレ債権回収とは

ニッテレ債権回収とは、法律(サービサー法)に基づき法務大臣の許可を受け、債権者からの委託を受けたり、債権を買い取ったりして、債務者からお金を回収する業務を取り扱う民間企業のひとつです。

本来、債権の回収を業務として行えるのは弁護士だけですが、特例として、一定の条件を満たした債権回収会社も、債権回収業務を行うことが認められています。

近年では数多くの金融機関やクレジットカード会社などが、滞納した顧客からの取り立てを債権回収会社に委託しています。

dカードは未払い料金の回収をニッテレ債権回収に委託しているため、dカードの引き落としが間に合わなかった場合にはニッテレ債権回収の番号から電話がかかってくるのです。

着信を無視するとどうなる?

dカードが利用停止となる

ドコモの携帯の支払い方法を変更する

遅延損害金等が加算される

dカードの利用代金を滞納すると、支払日の翌日から滞納を解消する日まで、日割りで遅延損害金が加算されます。

遅延損害金とは、支払日までに債務を支払えなかったことに対する損害賠償金のことであり、利率は通常の利息や手数料よりも高く設定されるのが一般的です。dカードの遅延損害金の利率は、ショッピングで年14.5%、キャッシングで年20.0%です。

督促を無視していると、遅延損害金は日々、増えていきます。

それだけでなく、滞納が発生すると回収事務手数料として、別途、一律440円が加算されます。

このような加算によって支払額が大きくなっていくため、督促を無視し続けていると滞納の解消が難しくなることもあるでしょう。

家族や職場に滞納がばれるリスクが高まる

強制解約となり残代金の一括返済を請求される

督促を無視して滞納が1ヶ月続くと、dカードは強制解約されてしまいます。

正確にいうと、引き落とし日の翌月10日(金融機関が休業日の場合は翌営業日)までに滞納を解消しなければ、強制解約となります。

強制解約となった場合は期限の利益を失うため、それまでは分割で支払っていたとしても、残代金と遅延損害金を一括払いで請求されることに注意が必要です。

期限の利益とは、支払期限が到来するまでは支払わなくてよいという、債務者にとっての利益のことです。

分割払いの契約では、毎月の支払日までに所定の金額を支払えば、残りの債務はまだ支払わなくてよいという利益が認められます。

しかし、滞納を続けて期限の利益を喪失すると、残代金全額を直ちに支払う義務が生じるため、分割払いは認められなくなるのです。

こうなると、滞納を解消することは相当に難しくなることが多いでしょう。

なお、ドコモの携帯・スマホについても、料金の滞納が2ヶ月程度続くと強制解約されることに注意しなければなりません。

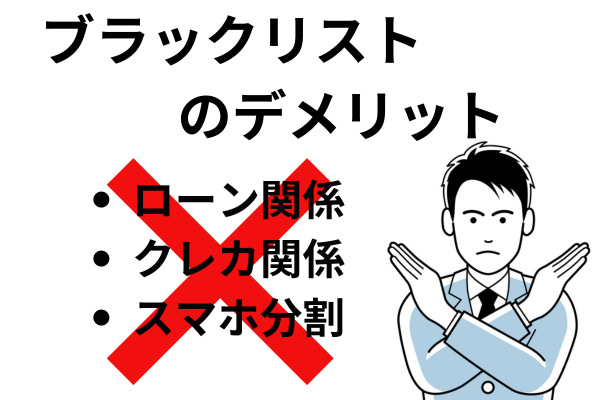

ブラックリストに登録される

滞納が2~3ヶ月続くと、俗にいう「ブラックリスト」に登録されてしまいます。

「ブラックリストに登録された」とは、信用情報機関のデータベースに事故情報が登録された状態のことを指します。

dカードへの滞納が2~3ヶ月続くと、延滞という事故情報が信用情報機関のデータベースに登録されるのです。

金融機関や消費者金融、クレジットカード会社など信用取引を行う組織のほとんどは、信用情報機関に加盟しています。そして、申込者や顧客の支払い能力を審査するために、信用情報機関に照会して個人の信用情報を確認します。

そのとき、事故情報が登録されていれば「支払い能力なし」と判断されるため、dカードだけでなく、他社のクレジットカードやキャッシング、ローンなども利用できなくなるのです。

事故情報が削除されると、また信用取引が可能となりますが、延滞の事故情報が削除されるまでには、完済から5年がかかります。

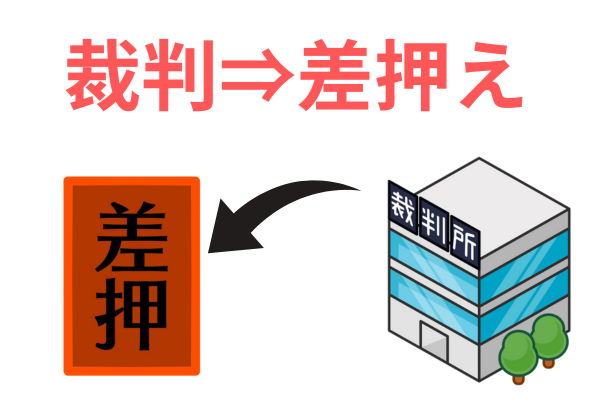

給料や預金を差し押さえられる

dカードへの滞納を続け、再三の督促も無視していると、やがて裁判を経て、給料や預金を差し押さえられることがあります。

差押えの前には、必ず裁判手続きが行われます。

dカード(実際にはdカードから委託を受けたニッテレ債権回収)から裁判を起こされた場合は、「支払督促」または「訴状」という書類が、裁判所から自宅へ特別送達で届けられます。

これらの書類も無視していると、裁判所ではニッテレ債権回収の主張がすべて認められ、支払い義務が公的に確定します。そして、ニッテレ債権回収は強制執行の申し立てが可能となります。

強制執行とは、債権者の申し立てにより裁判所が債務者の財産を差し押さえて、その財産の中から債権者が強制的に債権を回収できる手続きのことです。

差押えが行われる場合は、事前の通知などはなく、ある日突然、給料や預金口座が差し押さえられ、所定の金額が差し引かれてしまいます。

こうなると、生活費にも困ってしまう可能性が高くなるでしょう。

裁判に発展した場合は、放置せずに対応(和解交渉)をしましょう。

払える場合は速やかに払う

すぐに払えない場合は担当者に相談する

支払いが難しい場合は債務整理を検討する

支払いのめどが立たない場合は、債務整理を検討した方がよいでしょう。特に、他にも借金があり、多額の負債を抱えている場合は、債務整理が有効です。

債務整理には、主に任意整理、個人再生、自己破産という3種類の手続きがあります。

負債総額が少ないうちは、手続きが比較的簡便な任意整理で解決できる可能性が高いです。しかし、負債が膨らんでくると、複雑な手続きを要する個人再生または自己破産をしなければ解決が難しくなってきます。

滞納を放置していると、遅延損害金が加算され続けたり、返済のために他者から借り入れをしたりして、負債が膨れ上がってしまいがちです。

そうなると自己破産しか解決策がなくなることもありますが、自己破産は、一定の評価額を超える財産を失ったり、手続き中は一部職業に就けなくなるなど、デメリットも最も多い手続きとなっています。

スムーズに解決するためにも、支払いが難しい場合は早めに債務整理を検討した方がよいでしょう。

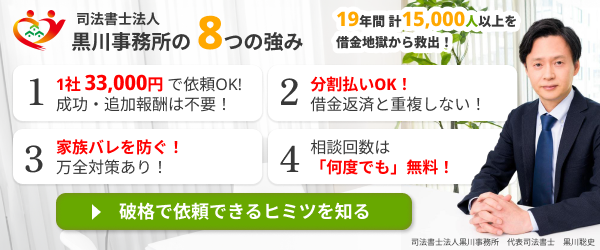

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

dカードの支払い遅れを解消すれば携帯・スマホの利用停止は解除できる?

dカードの滞納を解消するだけでは携帯・スマホの利用停止を解除されない

携帯・スマホの未払い料金を別途支払うことでも利用停止を解除できる

未払い料金を払わなければ携帯・スマホの利用ができなくなることも

ドコモの携帯・スマホは、料金の未払いが約2ヶ月続くと強制解約されてしまいます。

料金未払いの情報はドコモの社内データとして残り続けますので、そのままでは再契約もできません。

それだけでなく、携帯・スマホ料金の未払い情報は、一般社団法人電気通信事業者協会(TCA)や一般社団法人テレコムサービス協会(TELESA)といった、通信事業者が加盟している信用情報機関に事故情報として登録されます。

この事故情報は、未払い料金を完済するまで保有されます。

(通信料の滞納は、クレジットカードの信用情報機関cicとは別です)

携帯大手3社(NTTドコモ、KDDI(au)、ソフトバンク)はこれらの信用情報機関に加盟していますので、未払い料金を完済しなければ、他のキャリアの携帯・スマホを利用することもできません。

この状態のことを「携帯ブラック」といいます。

ただし、格安SIM、格安スマホなどと呼ばれる携帯電話会社の中には、TCAやTELESAに加盟していないところもあります。そのため、キャリアにこだわらなければ、携帯ブラックのままでも携帯・スマホを利用できる可能性はあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階