平日10時~19時30分

土日10時~17時00分

(祝日休み)

「受任通知」とは?借金の督促がストップする仕組みと注意点

借金の返済が困難になり、貸金業者からの督促に悩まされている場合、司法書士や弁護士などの専門家に債務整理を依頼することで、その取立を法的に停止させることができます。

この債務整理の開始を知らせる通知が「受任通知」です。

この記事では、受任通知の基本的な役割から、送付によって生じる生活上の変化、手続き上の制限(デメリット)とその具体的な対策を解説します。

この記事を読んでわかること

- 受任通知が相手に届いたら取立や督促が止まる

- 銀行に受任通知が到達すると口座が凍結される

- 受任通知が到達すると信用情報に事故情報が登録される

目次(更新:2026年2月13日)

6. まとめ

受任通知とは、司法書士や弁護士が債務者(ご依頼者様)の正式な代理人として就任したことを、各債権者(借入先の会社)に知らせる書面です。

この書面が債権者に到達した時点で、貸金業法という法律の規定により、債権者から債務者への直接の取立行為が禁止されます。

受任通知の記載事項

受任通知(「債務整理開始通知」や「介入通知」とも呼ばれます)には、債務整理を開始するにあたり、以下のような内容が記載されています。

- 代理人就任の事実

司法書士または弁護士が依頼者の代理人として手続きを行う。

- 取立および直接連絡の停止

依頼者本人への電話、郵便、訪問による督促を直ちに中止し、以後の連絡窓口をすべて代理人(事務所)とすること。

- 取引履歴の開示請求

契約当初から現在に至るまでの、すべての借入と返済の記録(取引履歴)を開示すること。

- 今後の処理方針

債務額を調査した上で、任意整理、個人再生、自己破産などの具体的な方針を決定し、追って通知する旨の告知。

取立が止まる根拠

貸金業を営む会社は、貸金業法第21条第1項第9号の規制を受けます。

この法律では、「債務者が弁護士や司法書士に債務整理を委託し、その旨の通知が書面で届いた場合、正当な理由なく債務者に対して電話や訪問等で支払いを要求してはならない」と定められています。

正規の登録を受けている消費者金融、クレジットカード会社、信販会社などは、この法律に従い、受任通知を確認した段階で督促ストップの処理を行います。

受任通知が送付されると、取り立てが止まる以外にも次のような影響が発生します。

受任通知を送付すると、債権者は加盟している信用情報機関(CIC、JICCなど)に対して「事故情報」を報告します。

その影響で、現在所有しているクレジットカードが利用停止・強制解約となり、新たなクレジットカードの発行や、各種ローン(自動車、住宅、スマートフォンの分割払い等)の審査にも通りにくくなります。

【具体的な対策と代替案】

クレジットカードが利用できなくなることは、現金主義の家計へ移行するための良い機会です。キャッシュレス決済が必要な場合は、以下の代替手段を活用します。

-

デビットカード:銀行口座の残高から即時引き落としされるため、審査なしで発行でき、使いすぎを防ぐことができます。

-

プリペイドカード:事前にチャージした金額の範囲内でクレジットカードと同様に決済が可能です。

-

スマートフォン決済:銀行口座と紐付けることで、QRコード決済等が利用可能です。

-

家族カード:配偶者などご家族が主契約者であるカードの家族カードであれば、ご本人の信用情報は問われません(ただし、利用分の支払義務は主契約者であるご家族にあります)。

銀行のカードローンやフリーローンを債務整理の対象とした場合、その銀行に対する受任通知が到達した時点で、該当する銀行の預金口座が凍結されます。

銀行は、貸し付けているローン残高と、債務者が預けている預金残高を「相殺(借金の返済に強制的に充当すること)」することができます。

そのため、一時的に口座からの引き出しや引き落としを停止(凍結)します。

【具体的な対策】

口座が凍結されると、給与の引き出しや家賃・光熱費の自動引き落としができなくなり、生活に支障をきたします。

そのため、専門家に依頼する直前に以下の準備を完了させておく必要があります。

- 預金の全額引き出し

- 給与振込口座の変更(給与口座の場合)

- 引き落とし口座の変更(公共料金、家賃等)

※なお、借入のない銀行の口座や、任意整理で手続きの対象から外した銀行の口座が凍結されることはありません。

奨学金や一部の事業用ローンなどで連帯保証人を設定している場合、主債務者(ご本人)の受任通知を確認すると、債権者は「本人が支払不能になった」と判断し、直ちに保証人に対して請求を行います。

【具体的な対策】

-

任意整理を選択する:「任意整理」という手続きであれば、整理する対象の借金を選ぶことができます。保証人がついている借金を手続きから除外し、それ以外の借金(消費者金融やクレジットカードなど)のみを整理することで、保証人に迷惑をかけずに解決することが可能です。

-

事前の説明:すべての債務を対象としなければならない「個人再生」や「自己破産」を選択せざるを得ない場合は、受任通知を送る前に必ず保証人へ事情を説明し、今後の対応(保証人も含めた債務整理の検討など)について協議する必要があります。

クレジットカードやキャッシングの契約には、「専門家に債務整理を依頼した場合は、期限の利益を喪失する」という条項が含まれています。

期限の利益とは、「分割で支払えばよいという権利」のことです。

受任通知の送付=期限の利益の喪失となるため、一旦は「残額を直ちに一括で支払わなければならない状態」に移行します。

【具体的な対策】

形式上は一括請求の状態になりますが、司法書士や弁護士は、この状態から債権者と任意整理の交渉を行い、「将来発生するはずだった利息を免除(カット)し、残った元金のみを改めて3年〜5年(36回〜60回)の分割払いで和解する」という合意を目指します。

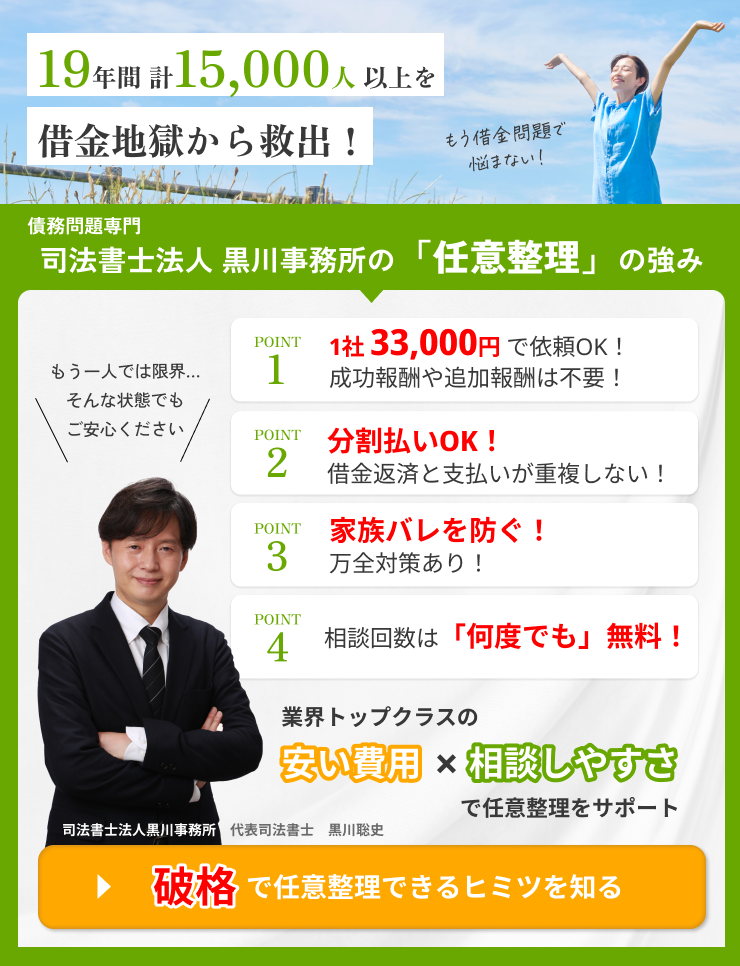

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

依頼前に債務整理開始通知を発送することはできません。

正式な依頼後(委任契約後)に発送します。

※専門家に相談する直前に取り立てで困っている場合の対応方法は?

債権者に「いついつ債務整理の相談にいくので待ってもらえないか?」と伝えください。

多くの会社は「では、相談したら連絡ください。いついつまでご連絡待ってます」と待ってくれます。

受任通知を送付すると後戻りはできません。

前述の通り、受任通知が債権者に到達した時点で、信用情報への登録(利用制限)や、期限の利益の喪失(分割払いの権利喪失)といった効果が発生します。

「やはり自力で返すので依頼をキャンセルしたい」と申し出ても、一度登録された信用情報が即座に白紙に戻るわけではありませんし、債権者が元の契約内容での分割払いに応じてくれる保証もありません。

依頼前に専門家の説明を十分に聞き、納得した上で決断することが重要です。

手続を開始する受任通知の反対で、手続を終了させる「辞任通知」「業務終了通知」があります。

債務整理の開始は「受任通知」ですが、債務整理が完済以外で終了する場合は「辞任通知」「業務終了通知」などが専門家から債権者に送付されます。

「辞任通知」は、手続きの途中で依頼を受けた弁護士や司法書士が辞任する場合に送る書面になります。

債権者は辞任通知を受け取れば直接債務者に対し取り立てることが可能になります。

「業務終了通知」は、任意整理の和解が終わり返済が再開した場合に、「事務所の手続きは終了したので、今後返済の遅れなどがあれば直接債務者に連絡してください」という趣旨の書類になります。

関連記事の紹介

債務整理からバックレるとどうなる?

債務整理を途中で放棄してバックレると、一括請求や延滞利息の増加、信用情報への悪影響など多くのリスクがあります。

適切な対処法や再和解の方法も詳しく解説しています。

債務整理にかかる期間はどれくらい?

債務整理の手続きには、任意整理・自己破産・個人再生がありますが、各手続を依頼したら解決までどれくらいの期間がかかるのか解説しています。

また、手続後の返済期間なども併せて解説。

債務整理を辞任された場合の対処法を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階