平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金の理由・原因で多いのは?理由別の債務整理方法も紹介

借金が増えた理由・原因としては、浪費やギャンブルが多そうなイメージですが、実は生活苦や低所得が理由という人が一番多いという統計があります。

この記事では、借金で多重債務になる人の理由や借金の原因別の対処法を紹介します。

この記事を読んでわかること

-

借金の原因はギャンブル・浪費より、生活苦や低所得が多い。

-

原因を問わず収入が安定すれば任意整理、困難なら自己破産を検討。

-

返済可能なのに「利息がもったいない」という理由ではしない方がいい。

目 次(更新:2025年2月4日)

4.まとめ

個人の方の借金の理由・原因

個人の方の借金の原因(借金の理由)は下記の3つが大勢です。

(住宅ローンや車のローンは除いています)

1.生活苦や低所得

収入が低い場合は、どうしても月によっては生活が苦しく【収入<支出】となってしまうことがあります。

そうすると月によってはカードローンやクレジットカードで一時的にしのいだりすることになり、これを繰り返すと多重債務に陥ってしまいます。

2.病気・医療費

病気や医療費も借金の原因で多くあります。

医療費は民間の医療保険や高額療養費制度などでカバーできる部分もありますが、病気や通院が原因で勤務時間が短くなり収入が減ってしまって借金をしてしまうケースもあります。

3.転職・失業

転職や離職にともなう失業期間中の収入がない期間に、クレジットカードや借金で生活して返済も借金で行うことはよく行われています(退職前にカードを作っておくなど)。

そして、就職後に給与から返済をしていくという利用方法をすると無職の期間が長くなるほど債務の額が増えてしまいます(利息分で雪だるま式に借金は増えてしまいます)。

また、転職によって給与が下がったにもかかわらず生活の水準は落とせないで借金やクレジットカードにたよってしまうケースもあります(家賃などもすぐに引っ越しして下げれるわけではありません)。

借金の原因別の解決法

借金を作った原因がなんであれ、状況が改善していれば任意整理で解決することが可能です。

① 生活苦・低所得による借金

解決策:収支改善と債務整理の検討

- 収支を見直し、生活費の削減を検討(固定費の見直し、家賃の引き下げなど)

- 収入が改善すれば任意整理で対応可能

- 改善が難しければ個人再生や自己破産も検討

② 病気・医療費による借金

解決策:公的支援制度の活用や債務整理を検討

- 高額療養費制度や生活保護を活用

- 収入が回復すれば任意整理、困難なら個人再生・自己破産

③ 転職・失業による借金

解決策:再就職と債務整理の検討

- 再就職できれば任意整理が可能

- 就職が困難なら自己破産も視野に

④ ギャンブル・浪費による借金

解決策:支出管理と法的整理

- ギャンブル依存症なら専門機関でカウンセリングを受ける

- 自己破産の場合、ギャンブルや浪費が理由だと免責に影響する(ただし裁量免責もある)

- 個人再生の場合、ギャンブルや浪費が理由でも生活を改めていれば可能

上記のように状況が改善していれば任意整理で返済をしていくことが可能ですし、状況が改善していない場合は、任意整理だけでなく法的整理(自己破産・個人再生)も検討することになるでしょう。

債務整理を検討した理由は?

債務整理を検討される理由については依頼人それぞれですが、代表的な理由と債務整理の依頼を受けれない理由を紹介します。

依頼人の方に債務整理を検討したきっかけお聞きすることがあります。

(必ず聞いているわけではありませんが、面談時に「なぜ自分は債務整理することを決意したか」お話くださる方は結構いらっしゃいます。)

みなさんの債務整理をする理由はおおよそ下記のどれかには当てはまります。

- 収入が減り、返済が困難になった

- 借りて返しての繰り返しから抜け出したい

- 職が安定せず、継続して毎月の返済ができていない

- 出産を控え返済ができなくなるので解決したい

- 結婚するので早く完済したい

- 離婚をするので生活費をもらえなくなり返済ができなくなる

- 浪費ぐせやギャンブル依存なので借りれないようにしたい

「利息を払うのがもったいない」は理由になる?

「ブラックになるため」という理由は?

任意整理をする理由として、「ブラックになって借り入れができないようにしたい」という相談者さんもいらっしゃいます。

ご本人から相談を頂く場合もありますが、ご家族から「息子は借りグセがあるので任意整理をして今後借りれなくしたい」というお問合せをいただくケースの方が多いかもしれません。

手続きをしたことによって信用情報にその旨が記載され、所謂「ブラック」になります。

その結果、新たなローンが組めなくなります。だから手続きしたい(させたい)というご相談です。

では、任意整理をする理由として、「借りグセがあるので借りれないようにするためにブラックになりたい。だから任意整理をしたい」というのはありでしょうか?

任意整理をした場合、相手方の債権者には任意整理をしている理由は聞かれるケースは殆どありません。

なぜなら大前提として「支払えないから依頼している」と認識しているからです。

そして債権者は、「現状では支払いができないが、任意整理をしたら支払いができる」ということを確認するため、債権者数や債務の総額・毎月の家計収支(毎月の収入がいくらで、何にいくら支払ってるのか)を確認します。

その内容をもとに和解交渉がスタートします。

上記2つの理由での当事務所の債務整理の対応

上記のような理由で任意整理をしたいというご相談を頂いた場合、「債権者数や債務の総額・毎月の家計収支」をお聞きして任意整理をする必要があると判断できればお受けいたします。

逆に、現状でも返済ができるのであればお断りすることになります。

(どうしても任意整理をしたいとお考えの場合は、他の事務所をご検討いただくことになります。事務所によって考え方は違います。)

【ブラックになるためなら、任意整理のかわりに貸付自粛制度というのもあります】

浪費やギャンブル依存などで借金をしてしまうのを防ぐためには、貸付自粛制度というのがあります。

日本貸金業協会を経由してJICCやCIC・全国銀行個人信用情報センターにその旨が登録されます。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

関連記事の紹介

債務整理おすすめランキングは正しい?

債務整理を依頼したいけどどこに依頼したらいいのかわからない。

そんな時「債務整理おすすめ」と検索しがちですが、それでおすすめ事務所は見つかるの?

債務整理についてよくある質問(まとめ)

債務整理の手続きには、任意整理・自己破産・個人再生などがありますが、どの手続きを選択したらいいのか?どうやって依頼すればいいのか?

債務整理の手続き全般についてよくご質問頂く事項をまとめて紹介。

借金減額できるって本当?該当する人の条件

借金減額はグレーゾーン金利で過払いの可能性がある人のはなしです。減額がない場合でも、任意整理には「今後の利息カット」というメリットがあり完済までの総支払額が減るという意味での借金減額はあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

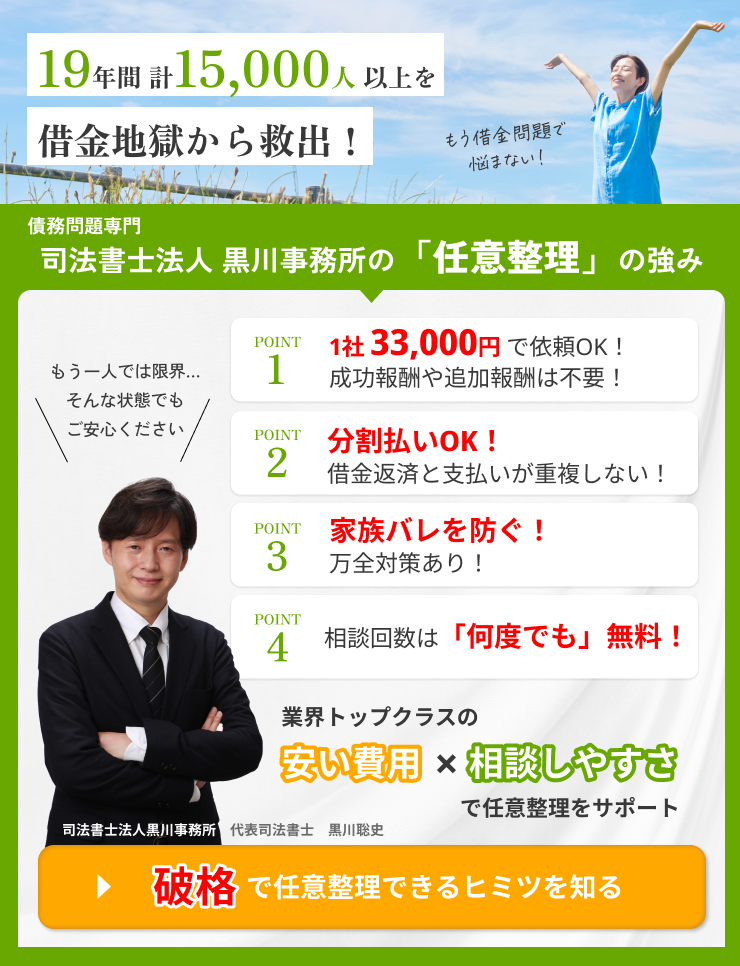

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

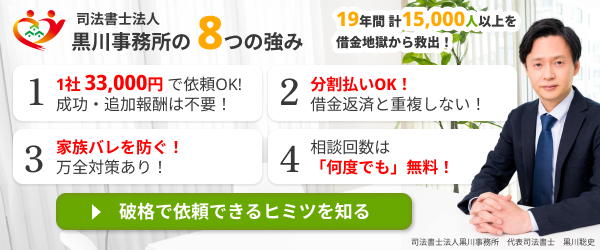

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階