平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理や借金は結婚に影響する?「家族の支払い義務」と発覚リスクを専門家が解説

借金や債務整理の事実が、結婚後の生活にどのような影響を与えるのか不安に思っている方は多くいらっしゃいます。

当事務所へのご相談でも、「複数から借り入れており、結婚を機に整理したい」「結婚相手に借金が発覚したが、自分にも支払い義務があるのか」「配偶者に内緒の借金がある」など、立場によって抱える不安は様々です。

本記事では、借金や債務整理が結婚生活に与える影響や、「家族の支払い義務」の仕組み、そして手続きごとに違う同居家族に知られる可能性について、わかりやすく解説します。

この記事を読んでわかること

-

任意整理なら配偶者や婚約者に内緒で可能ですが、自己破産・個人再生は同居してると協力なしで手続きは困難です。

-

債務整理をしても配偶者の信用情報やローンに影響はない。

-

債務整理や自己破産をしても結婚は可能。法的な制限は一切ない。

目 次(更新:2026年2月22日)

8. まとめ

複数の会社から借金をしている状態であっても、債務整理の手続き中(自己破産の手続中)であっても、結婚すること自体に【法的な】制限は一切ありません。

法律上、借金の有無や自己破産の履歴が「結婚できない理由」になるというルールは存在しません。

役所に婚姻届を提出し、受理されることは法的に完全に認められています。

結婚を制限する法律はないものの、結婚というライフイベントを機に債務整理を決断する方は少なくありません。

その主な理由は以下の通りです。

-

返済に使えるお金が減るため

結婚後は生活費を夫婦で管理することが多く、独身時代のように自分の判断だけで返済に回せるお金が少なくなります。

-

自転車操業が行き詰まるため

複数社からの借り入れがある場合、利息の負担が重く、家計を一緒にすることで「これ以上隠して返済を続けるのは計算上不可能」という事実に直面します。

-

将来のイベントに備えるため

出産、育児、マイホーム購入などの資金準備を見据え、今の利息負担をなくして生活を安定させる必要が出てきます。

パートナーに借金があることが発覚した場合、「結婚すると自分も代わりに返済しなければならないのか」と不安を感じると思います。

ここでは、法律上の支払い義務の仕組みについて解説します。

結婚をしたからといって配偶者の借金を肩代わりする法律上の義務はありません。

民法には「夫婦別産制」というルールがあります。

これは、結婚前から持っていた財産や借金、および結婚後に自分の名義で作った財産や借金は、あくまで「その個人のもの」であるという考え方です。

したがって、夫(または妻)が個人的に作った借金に対して、もう一方の配偶者が支払い責任を負うことはありません。

カード会社や貸金業者が、借金のない配偶者に対して「代わりに払え」と請求することも法律で禁止されています。

(夫婦間における財産の帰属)

第七百六十二条 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

例外として、「日常家事債務」に当てはまる借金については、夫婦が連帯して支払い責任を負うと法律で定められています。

これは、夫婦が一緒に生活していく上でどうしても必要な出費のことです。

| 具体的な内容 | 配偶者の返済義務 | |

|---|---|---|

| 日常家事債務 | 食料品や日用品の購入費、水道光熱費、家賃、医療費、子供の教育費など | あり |

| 個人の債務 | ギャンブル(パチンコ・競馬等)、個人の趣味のローン、高額なブランド品の購入、事業用の借入、自分専用の車のローンなど | なし |

消費者金融からのキャッシングや、個人のクレジットカードのリボ払いなどが「夫婦の生活に必須な出費」と認められるケースは、一般的な生活を送るうえではほとんどありません。

(日常の家事に関する債務の連帯責任)

第七百六十一条 夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

配偶者の個人の借金であっても、「保証人」または「連帯保証人」になっている場合は例外です。

お金を借りた本人が債務整理をするなどして返済できなくなった場合、保証人である配偶者に残金の一括請求が行きます。

結婚式の費用を賄うブライダルローンや、自動車ローンを組む際、夫婦でお互いに保証人となっているケースがあるため、契約内容の確認が必要です。

債務整理を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリスト状態)。

これが借金のない配偶者にどう影響するのかを解説します。

クレジットカードやローンの審査で使われる信用情報は、家族単位ではなく「個人単位」で別々に管理されています。

そのため、夫婦の一方が債務整理を行いブラックリスト状態になったとしても、もう一方の配偶者の信用情報に傷がつくことはありません。

借金のない配偶者自身のカード利用歴に問題がなく、安定した収入があれば、配偶者名義でのクレジットカードの発行や、各種ローンの契約は通常通り可能です。

※家族カードに関する注意点

債務整理をした本人が「本会員」となっているクレジットカードの家族カードは、本会員のカードが止められると同時に使用できなくなります。

逆に、借金のない配偶者が本会員で、債務整理をした人が家族カードを持つことは(カード会社の審査次第ですが)可能です。

結婚生活において、マイホーム購入は大きなイベントです。

債務整理の履歴がある場合、住宅ローンの審査には以下のような影響が出ます。

【住宅ローン審査への影響】

-

債務整理をした本人の単独名義

事故情報が記録されている期間(任意整理なら完済から5年)は、審査に通ることは原則として不可能です。

-

借金のない配偶者の単独名義

配偶者自身の信用情報と収入の基準で審査され、相手の借金は影響しません。

-

ペアローン(夫婦でローンを組む場合)

夫婦の収入を合わせて借入額を増やす方法ですが、審査は夫婦両方の信用情報に対して行われます。一方に事故情報がある場合、ペアローンの利用はできません。

※ブラックリスト状態とは?

ブラックリスト状態になると、以下のようなことができなくなります。

- クレジットカードの作成や消費者金融からの借入

- 住宅ローンや自動車ローンを組む

- 保証人になること

- 携帯電話端末の分割払い

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金を配偶者に知らせずに解決したいと考える方向けに、3つの手続きにおいて「同居家族に借金が知られるリスク」を解説します。

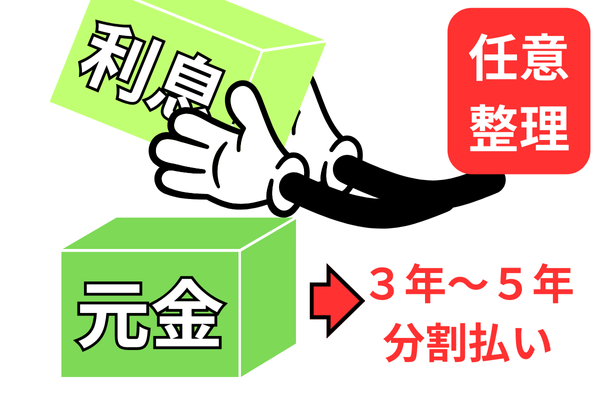

任意整理

任意整理は、裁判所を通さず、カード会社等と直接交渉して将来の利息をゼロ(免除)にしてもらい、3年~5年で残金を分割返済していく手続きです。

同居家族に事実が知られるリスクが最も低い方法です。

家族に知られにくい理由

-

司法書士や弁護士に依頼した時点で「受任通知」が各業者に送られ、本人宛ての電話や手紙による督促がストップします。

-

裁判所への申し立てが不要なため、同居家族の給与明細や通帳を提出する必要がありません。

-

書類のやり取りは専門家の事務所を通じて行われるため、自宅にカード会社からの郵便物が届くのを防ぐことができます。

個人再生

個人再生は、裁判所を通じて借金を約5分の1程度に大幅に減額し、残りの金額を原則3年で分割返済する手続きです。

マイホーム(住宅ローン)を残したまま、他の多重債務だけを整理できるメリットがあります。

家族に知られる可能性が高い理由

裁判所へ手続きを申し立てる際、家計全体の収支状況(家計簿)を報告する必要があります。

また、同居している配偶者に収入がある場合、配偶者の「給与明細」や「源泉徴収票」「預貯金通帳のコピー」などの提出が求められます。

借金や手続きの事実を隠したままこれらの書類を配偶者から準備してもらうことは現実的に困難であり、手続きの過程で事情を説明せざるを得なくなります。

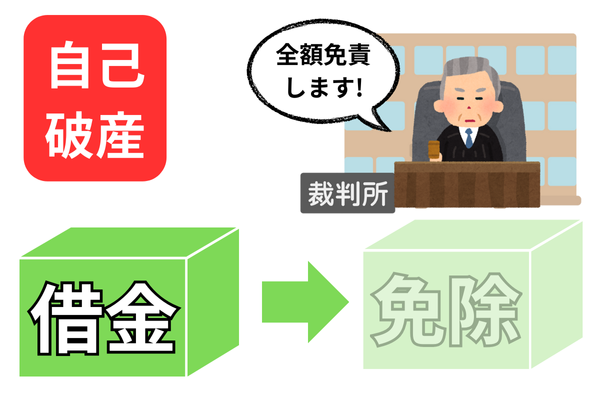

自己破産

自己破産は、裁判所に支払いができない状態であることを申し立て、原則としてすべての借金の支払い義務をなくしてもらう手続きです。

家族に知られる可能性が高い理由

個人再生と同様に、家計全体の収支状況の報告や同居家族の収入証明書の提出が必要です。

また、高額な財産(時価20万円以上)が処分の対象になるため、処分の過程で発覚するリスクがあります。

任意整理では同居の婚約者にも知られにくい

同居している婚約者に知られる可能性は極めて低いです。

必要書類がほとんどなく、債務整理を専門家に依頼すると、債権者からの郵便や電話による督促が止まります。

滞納して自宅に連絡がきている方は、早めに任意整理を依頼することが、借金の発覚を防ぎやすくなります。

ただし、任意整理後、返済が滞ったら債権者から督促がきます。心配であれば、和解後の返済も事務所が管理する「返済代行」を利用しましょう。

返済代行を利用すれば、支払期間中も事務所が代理人として債権者との間に入るので、債権者から直接連絡が来ることはありません。

自己破産や個人再生の場合は婚約者にばれる?

自己破産や個人再生などの法的整理をする場合、任意整理より婚約者に知られる可能性が高くなります。

これらの手続きをするときには、多くの書類が必要です。

結婚前に長期間同棲をして家計を共にしている場合、裁判所から婚約者の収入証明を求められる可能性もあります。

そうなったら、同意を得ずに資料を取得するのが難しいので、正直に話さざるを得ないでしょう。

自己破産や個人再生は手続に1年ほどかかります。婚約者にバレないようにするには同居前に手続きを完了させる必要があります。

借金がある人と結婚される方がこの記事を見て、債務整理をさせようか検討しているケースもあるかもしれません。

ここでは、借金ある人と結婚する場合にすべきことを解説します。

1. 借金の詳細を把握する

借金の額

いくら借金があるのか、具体的な金額を把握する。

必要に応じて個人信用情報を取得して確認する。

借金の種類(借りた原因)

奨学金、消費者金融、銀行カードローン、クレジットカードなど、借金の種類と借りた原因を把握する。

返済の状況

毎月どのくらい返済していて、あとどれくらいで完済できるのかを把握しましょう。

延滞しているケースもあるので、その場合はいつころから延滞しているのかも確認しましょう。

2. 家計の管理方法を決定する

次に、結婚後の家計の管理方法を話し合いましょう。

まずは、家計簿をつけ二人で家計状況を把握しましょう。

銀行口座を、夫婦で管理する口座と個人口座に別ける方法も有効です。それぞれのお金の使い道を明確にしましょう。

ポイントは、コミュニケーションと透明性です。

大きな出費は相談するなど、夫婦でコミュニケーションをとり隠し事(特に追加で借金など)はしないように注意しましょう。

大きな出費は相談する: 旅行や家具家電の購入など、大きな出費は二人で相談して決めましょう。

3. 返済計画を立てる

そして、返済計画を立てます。

まず、把握した毎月の借金の返済額を、いかに捻出するかを検討します。

固定費を削減するなど、支出を見直すと返済額を多めに捻出できるようになります。

借金返済シミュレーションを利用すると、借金のゴール(完済時期)が分かります。

返済額を増やすと、早く完済できるだけではなく完済までの総支払額を減らすこともできます。

家計を見直して少しでも早く完済できるように返済額を上げる方法も検討しましょう。

ボーナスなどの臨時収入がある人は、繰上げ返済に活用しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階