平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産は実家暮らしだと家族に迷惑がかかる?影響を最小限に抑える方法

借金の返済が困難になり自己破産を考えているものの、実家暮らしのため家族への影響が心配という方は多いでしょう。

ここでは、実家暮らしで自己破産をする場合の家族への影響や注意点について、具体的に解説します。

また、家族への影響を最小限に抑える方法についても詳しく説明していきます。

この記事を読んでわかること

- 実家暮らしでも家族の財産などに影響はない

- 実家暮らしだと家族に内緒で自己破産することは難しい

- 裁判所に同居家族の収入証明(給料明細)を求められる

目 次

1. 実家暮らしの自己破産は家族に影響がある?

2. 実家暮らしで自己破産すると家族にバレる理由

3. 実家暮らしで家族に影響が出る具体的なケース

4. 家族への影響を最小限に抑える方法

5. まとめ

自己破産をすると、債務者本人の財産が処分されたり、クレジットカードが使えなくなったりするなど、さまざまな制限が課されることになります。

そのため、実家暮らしの場合「家族にも迷惑がかかるのではないか」「家族の財産まで失ってしまうのではないか」といった懸念を抱く方が多いのが現状です。

結論を言えば、自己破産による直接的な影響は基本的に債務者本人にのみ及び、家族への直接的な影響はほとんどありません。

具体的にどのような影響があるのか、また誤解されやすい点について整理していきます。

自己破産による直接的な影響はほとんどない

自己破産は、返済が不可能な状況に陥った債務者の財産を清算し、債務を免除する法的手続きです。

この手続きは債務者個人に対して行われるものであり、同居する家族に直接的な影響が及ぶことはほとんどありません。

家族に新たな債務や返済義務が発生することもなく、家族の就職や転職にも影響を与えることはないでしょう。

また、家族が普段使用している家具や家電といった生活必需品が処分されることもありません。

ただし、債務者本人が所有する財産については処分対象となる可能性がある点には注意が必要です。

家族の財産や収入は守られる

自己破産をしても、家族が所有する財産や収入は法的に保護されます。

原則として家族名義の預貯金が差し押さえられることはなく、家族名義の不動産が処分されることもありません。

また、家族の給与収入や事業収入なども自己破産の影響は受けません。

年金受給権についても同様で、家族が受給している年金が差し押さえられたり、支給停止になったりすることは一切ありません。

債務者本人の破産手続きが進められても、家族の財産や収入は守られる仕組みとなっているのです。

家族の信用情報には影響しない

自己破産をすると、本人の信用情報に事故情報が登録され、いわゆる「ブラックリスト」に載ることになります。

しかし、この情報は債務者本人にのみ適用されるものであり、家族の信用情報には一切影響しません。

そのため、家族がクレジットカードを作ったり、住宅ローンを組んだりする際の審査にも影響を与えることはないでしょう。

携帯電話の分割払い契約なども、家族名義であれば通常通り可能です。

子どもの結婚・就職・進学への影響に関するよくある誤解

「親が自己破産すると子どもの結婚に影響する」「就職活動で不利になる」「奨学金が借りられなくなる」といった話を耳にすることがありますが、これらはほとんどが誤解です。

【結婚への影響】

自己破産の事実が戸籍や住民票に記載されることはありません。官報に氏名・住所が掲載されますが、一般の方が日常的に官報を確認することはないため、相手側が独自に調査でもしない限り発覚することはありません。

【就職・転職への影響】

採用選考において信用情報が参照される仕組みはないため、自己破産が就職活動に影響することはありません。

【進学・奨学金への影響】

日本学生支援機構の奨学金は、貸与審査時に連帯保証人の信用情報を確認する仕組みではないため、親の自己破産自体が直接の理由で奨学金が借りられなくなることはありません。

ただし、機関保証ではなく人的保証を選ぶ場合、「債務整理中(破産等)でないこと」が連帯保証人の条件になっているため借りられない可能性があります。その場合は機関保証を選択することで対応できます。

このように、家族の自己破産が子どもの将来に直接的な悪影響を及ぼすケースは限定的です。過度に心配する必要はありません。

自己破産は本人と債権者の間の法的手続きですが、実家暮らしの場合、手続きの過程で家族に知られてしまう可能性が非常に高いのが実情です。

自己破産の手続きでは、裁判所に対してさまざまな書類の提出が必要となり、その多くは同居家族の協力なしには用意できないものばかりです。

また、手続きの進行に伴い、財産が処分されたりすることで、家族が気付く可能性も高くなります。

世帯全体の家計簿の提出が必要

自己破産の手続きでは、裁判所に対して直近2か月分の家計簿の提出が求められます。

この家計簿には、債務者本人の収支だけでなく、同じ世帯に暮らす家族全員分の収支を記載しなければなりません。

具体的には、給与収入や年金収入といった収入項目のほか、食費・光熱費・通信費などの生活費の支出、ローンの返済状況なども詳細に記載する必要があります。

同居家族の収入証明書が求められる

裁判所は、家計簿の記載内容を裏付ける資料として、同居する家族の収入証明書の提出も求めています。

具体的には、給与所得者の場合は給与明細書、年金受給者の場合は年金振込通知書や年金証書の写しが必要となります。

これらの書類は本人の許可なく取得することは難しいため、家族に事情を説明せざるを得ない状況となります。

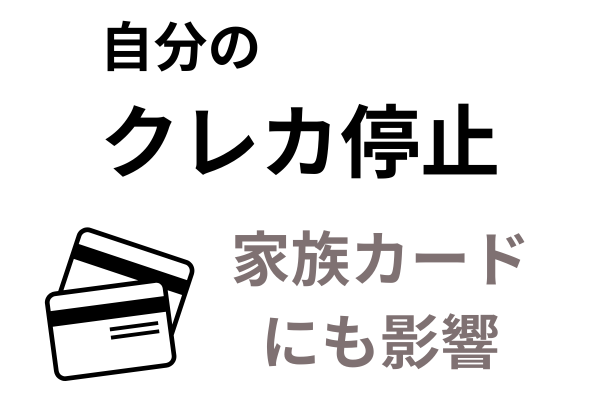

クレジットカードが使えなくなる

自己破産の手続きが始まると、債務者本人名義のクレジットカードは強制的に解約となります。

同時に、本人名義カードから発行された家族カードも利用できなくなるため、日常の買い物などに支障が出る可能性があります。

また、信用情報機関に事故情報が登録されるため、一定期間は新規のカード作成もできません。スマートフォンの分割払いなども制限されるため、家族がこれらの変化に気付く可能性は高いと言えるでしょう。

財産が処分される可能性がある

自己破産では、債務者が保有する20万円以上の価値がある財産は、原則として換価処分の対象となります。

処分された財産は債権者への配当に充てられることになりますが、この過程で財産が突然なくなることにより、家族が気付く可能性が高くなります。

もっとも、日常生活に必要な家具や家電などの生活必需品は自由財産として認められ、処分を免れることができます。

自己破産による家族への直接的な影響は限定的ですが、特定の条件下では家族の生活に大きな影響を及ぼすケースがあります。

とくに、家族が連帯保証人になっていたり、自己破産者名義の財産を共有していたりする場合は要注意です。

ここでは、実家暮らしで自己破産をした場合に家族に影響が出る具体的なケースについて解説します。

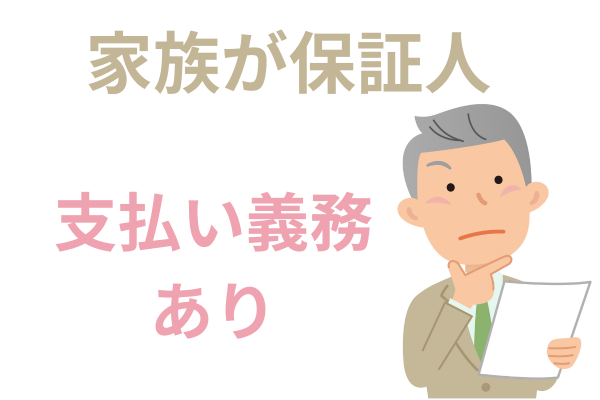

家族が連帯保証人になっている場合

家族が借金の連帯保証人になっている場合、自己破産により影響を受けることになります。

自己破産が認められると、債権者は連帯保証人である家族に対して残債の一括返済を求めてきます。

連帯保証人は主債務者と同等の返済義務を負うため、この請求を拒むことはできません。

連帯保証人である家族の支払いが滞れば、裁判後にその家族の預貯金や不動産が差し押さえられるリスクもあり、信用情報にも事故情報が登録されてしまいます。

返済が困難な場合は、家族自身が債務整理を検討せざるを得なくなる可能性もあるでしょう。

自己破産者名義の家に住んでいる場合

債務者本人名義の家に家族と住んでいる場合、その不動産は換価処分の対象となります。

破産管財人により売却手続きが進められ、最終的に競売にかけられる可能性もあるため、家族全員で引越しを余儀なくされることになります。

通常、破産手続開始決定から数か月以内に引越しの必要性が生じるでしょう。

引越しに関して上手く誤魔化せたとしても、破産する人の名義で賃貸物件を契約するとなると問題があります。

自己破産による信用情報の影響で、賃貸契約が難しくなる可能性もあるためです。

こうしたケースでは、家族名義で家を借りざるを得ません。

自己破産者名義の車を共有している場合

自己破産者名義の車は、原則として裁判所(破産管財人)による換価処分の対象となります。

車のローンを返済中の場合は、所有権がローン会社にあると(所有権留保)、ローン会社により車両が引き上げられます。

処分対象となった場合は、公共交通機関の利用や家族名義での新規購入など、代替手段を検討する必要があるでしょう。

ローンのない車は、市場価値(時価20万円以上が処分の基準)によっては残すことが可能です。

家族カードが使えなくなる場合

自己破産を申し立てると、債務者本人名義のクレジットカードは強制解約となり、それに付随する家族カードも利用できなくなります。

カード会社から停止通知が届き、その時点で利用が制限されます。

事故情報は約7年間信用情報に残り、その間は新規カードの作成が困難になります。家族の買い物に支障が出る場合は、家族名義での新規カード作成を検討する必要があるでしょう。

家族名義でカードを発行するにせよ、その家族が自己破産者本人の収入に依存している場合、審査に通らない可能性があります。

この場合、現金やデビットカードなど代替の支払い方法を検討せざるを得ません。

家族から借りたお金は自己破産でどう扱われるか

実家暮らしの方の中には、家族(親・兄弟など)からお金を借りているケースも少なくありません。

家族からの借入れも、法律上は他の債権者と同様に扱われます。

【家族の借金も債権者一覧に記載が必要】

自己破産では「債権者平等の原則」が適用されるため、家族から借りたお金も他の借金と同様に申告しなければなりません。

「家族の借金は除外したい」という気持ちは理解できますが、家族の借金だけを除外すると免責不許可事由に該当する可能性があります。

【家族への返済も止める必要がある】

弁護士・司法書士に自己破産を依頼した時点で、すべての債権者への返済を止める必要があります。

家族にだけ優先的に返済することは「特定の債権者への優先弁済」として免責不許可事由に該当します。

【家族からの借金も免責の対象になる】

家族からの借金も自己破産で免責されるので、返済する義務はありません。

しかし、感情的な観点から、「自己破産手続き終了後」に家族へ自主的に返済をする方もいます。これは法的義務ではなく任意の返済なので問題ありません。

【自己破産前の返済は要注意】

自己破産の申立て前に家族にだけまとまった金額を返済していた場合、破産管財人の否認権行使の対象となり、管財人から家族に対して返金を求められる可能性があります。

家族からの借金がある場合は、必ず弁護士・司法書士に相談してから対応しましょう。

自己破産は借金問題を解決する有効な手段ですが、実家暮らしの場合は家族への影響も慎重に検討する必要があります。

実際には、自己破産以外の債務整理手続きを選択することで、家族への影響を最小限に抑えられる可能性もあります。

ここでは、家族への影響を抑えながら借金問題を解決するための具体的な方法について解説します。

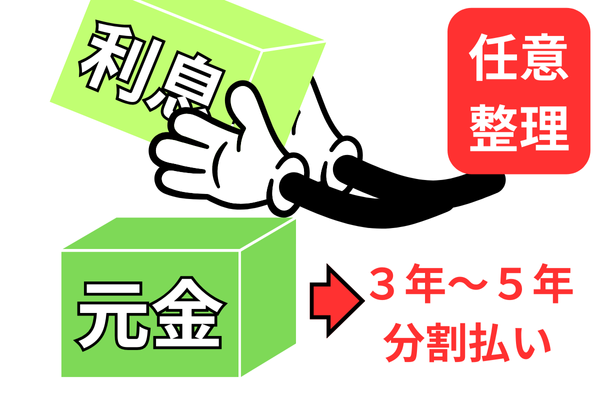

任意整理での解決を検討する

任意整理は、弁護士等を通じて債権者と交渉し、将来の利息をカットしたり、返済計画を見直したりする手続きです。

分割での返済が認められるため、一括での支払いが困難な場合でも対応が可能です。

通常3〜5年程度の返済計画を立て、毎月の返済額を現在の収入に見合う金額まで減額できる可能性があります。

任意整理が適しているのは、同居の家族に内緒で手続きをしたい場合と、連帯保証人がいる債務があるときです。

保証のある債務を任意整理の対象から外せば、家族による借金の肩代わりを回避できます。

自己破産とは異なり財産を手放す必要がないため、家族との生活基盤を守りながら借金問題を解決できる点も大きなメリットとなります。

個人再生で住宅資金特別条項を活用する

個人再生は、裁判所を利用して借金をおおよそ5分の1程度(最低100万円)に減額して、原則3年(特別な事情があれば5年)で返済する手続です。

住宅ローンを返済中の場合に自己破産をすると自宅は競売にかけられますが、個人再生(住宅資金特別条項)を利用すれば、住宅を手放すことなく他の借金を減額できる可能性があります。

この特則を利用するには、安定した収入があり住宅ローンの返済を継続できることが条件となります。

手続きには約半年から1年程度の期間と、数十万円の費用が必要となりますが、家族と共に住み慣れた家に住み続けられるメリットは大きいと言えるでしょう。

専門家に依頼して対応する

弁護士や司法書士などの専門家に依頼することで、借金問題をより適切に解決できる可能性が高まります。

専門家は依頼者の状況を総合的に判断し、自己破産以外の選択肢も含めて最適な解決方法を提案してくれます。

また、債権者との交渉や必要書類の作成なども代行してもらえるため、手続きの負担が大幅に軽減されます。

家族に事前に相談する

借金問題の解決には、家族の理解と協力が不可欠です。

できるだけ早い段階で家族に相談し、現状を正直に説明することをおすすめします。説明の際は、借金の総額や返済状況、今後の見通しなど、具体的な情報を整理して伝えましょう。

また、すでに専門家に相談している場合は、その内容も共有するとよいでしょう。

家族の不安や心配に対しては、今後の生活プランを具体的に示しながら、一緒に解決策を考えていく姿勢が重要です。

家族の協力を得られれば、より良い形で借金問題を解決できる可能性が高まります。

最初は言い出しにくいかもしれませんが、家族の多くは「借金で苦しんでいたなら、もっと早く言ってほしかった」と感じるものです。

隠し続けるストレスから解放されることで、本人も家族も新たなスタートを切ることができます。

まとめ

実家暮らしでの自己破産は、家族に直接の影響はありませんが、カードの解約、財産の換価処分などによって間接的な影響を及ぼすリスクがあります。

とくに同居家族が連帯保証人になっているケースでは、借金を肩代わりさせることになり、多大な悪影響を及ぼしかねません。

状況によっては、借金問題を自己破産以外の方法で進められることもあります。

自己破産しか方法がない場合でも、弁護士や司法書士に影響の度合いを判断してもらいながら、裁判所からの郵便物の受け取りも任せるなどして、影響を最小限にする方法があります。

まずは専門家に相談することが大切です。無料相談を活用して、自分の状況に最適な解決方法を見つけてください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階