平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理中でも借りれる会社から借り入れするとどうなる?リスクと対処法

債務整理の手続き中に、生活費の不足などから新たな借入を検討されている方は、どうか思いとどまってください。

インターネット上には「債務整理中(ブラック)でも融資可能」という情報が存在しますが、手続き中の借入は、現在進行している債務整理が無駄になるリスクを伴います。

この記事では、債務整理中の借入がもたらす影響と、生活費が不足した場合に検討すべき正しい対処法について解説します。

この記事を読んでわかること

-

債務整理中でも貸してくれる会社はあるが、新たな借入は絶対にしてはいけない。

- 債務整理中(ブラック)でも借りれる会社は、任意整理に応じてくれない。

-

借入が発覚すると司法書士・弁護士が辞任したり、自己破産で不利になるリスクがある。

目 次(更新:2026年1月27日)

5. まとめ

貸金業者が、債務整理中の方に新たな融資を行うことは原則としてありません。

債務整理(任意整理、個人再生、自己破産)を開始すると、信用情報機関に事故情報が登録されます。

大手か中小規模かを問わず、貸金業者は審査の過程で必ず信用情報を確認するため、返済能力に問題があると判断し、融資を断ります。

債務整理中に新たな借入を行うことは、単に借金が増えるだけでなく、生活に余裕がない状況で借金をしてしまうと、借りた分の返済負担が増えさらに生活は苦しくなります。

そのうえ、現在進めている手続きそのものを破綻させるリスクがあります。

司法書士や弁護士が債務整理を受任する際、依頼者様と交わす委任契約には、通常「手続き中の新たな借入の禁止」が含まれています。

新たな借入が発覚した場合、信頼関係の維持が困難であると判断し、手続きを辞任(契約解除)せざるを得ない場合があります。

専門家が辞任すると、債権者からの直接の督促や一括請求が再開されることになります。

手続きの種類ごとに、以下のような悪影響が生じます。

-

任意整理の場合

新たな借金を作ることで返済原資(返済にあてるお金)がなくなり、返済がとん挫する恐れがあります。

-

個人再生の場合

専門家に依頼後の借入などは、支払不能な状況で新たな借入をしたことになり、返す意思がない悪意がある借入と裁判所に判断される可能性があります。

その場合は、「悪意による不法行為に基づく損害賠償請求権」とみなされ、個人再生の手続きでは減額できない「非減免債権」になるおそれがあります。

また、多額で悪質と判断されれば、不当な目的・不誠実な申立として個人再生が認められない可能性も出てきます。

-

自己破産の場合

専門家に依頼後の借入や手続直前の借入は、「免責不許可事由」に該当し、破産手続きが管財事件になり免責について調査の対象になる可能性が高くなります。

債務整理を依頼している事務所に相談して方針を見直す

最も適切な対処法は、現在依頼している司法書士や弁護士に正直に現状を相談することです。

「怒られるのではないか」「辞任されるのではないか」と不安に思い、隠れて借入をしてしまうことが最も危険です。

状況によっては、下記のような対応で借入以外の解決策を検討してもらえます。

- 返済代行を辞めて自分で返済に切り替える(毎月の代行手数料が浮く)

- 積立金(プール金)の一時的な猶予

- 済計画の調整

- 手続きの方針変更(任意整理から個人再生への切り替え)

役所の公的な借入制度を検討する

やむを得ない場合には、役所が提供する公的な借入制度(例えば、生活福祉資金貸付制度など)を検討することができます。

これらの制度は、低金利または無利子で、一定の条件を満たせば利用できる場合があります。

毎月の収入や支出など家計を見直す

収入の範囲で生活すると借金をする必要はありません。

債務整理をする場合は、向こう5年くらいのライフイベントなどを考慮し新たな借金をしなくていいように返済の計画や債務整理の方針を検討しましょう。

ここでは債務整理中の新たな借金に関するよくあるご質問をご紹介します。

Q. 債務整理中でも借り入れできる会社があると聞きましたが、借りても大丈夫ですか?

債務整理中でも一部の中小の消費者金融では借り入れが可能な場合があります。

しかし、借り入れを行うことは絶対にお勧めできません。

新たな借金が発覚すると、債務整理を依頼している弁護士や司法書士が辞任することもあり、さらに生活が苦しくなるリスクがあります。

Q. 債務整理中に借り入れをしてしまったら、どのような問題が起こりますか?

債務整理中に新たな借り入れをすると、返済がさらに困難になり、最悪の場合、自己破産手続きを進める際に不利になる可能性があります。

また、債務整理中でも借りれる会社は、任意整理の利息カットには応じてくれない傾向がありますので、さらに状況は悪化することになります。

Q. 債務整理中にどうしてもお金が必要になった場合、どうすれば良いですか?

まずは債務整理を依頼している専門家に相談し、積立金の調整や方針の見直しを検討しましょう。場合によっては役所の公的な借入制度を利用することも考えられます。

また、家計を見直し、収入の範囲で生活することが重要です。

Q. 債務整理後、ローンはいつから利用できるようになりますか?

債務整理後にローンが利用できるようになるのは、完済から約5年が目安です。

新たな借り入れを考える際は、慎重に検討することが必要です。

関連記事の紹介

任意整理できないのはどんなケース?

ブラックでも借りれるような中小の消費者金融の場合は、任意整理に応じてもらえないケースが多い。

大手の消費者金融でも返済実績がほとんどないような場合は厳しい対応をされることがあります。

債務整理してもデビットカードは使える?

債務整理するとクレジットカードは使えなくなりますがデビットカードであれば利用可能です。

ただし、銀行口座から即時引き落としなのでその分の預金がないと利用できません。

現金化をした場合の債務整理の方法について

クレジットカードの現金化はしてはいけません。もしも、現金化してしまった場合の債務整理について。

金額の程度によりますが、自己破産は免責の問題があり、任意整理も和解交渉に影響することがあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

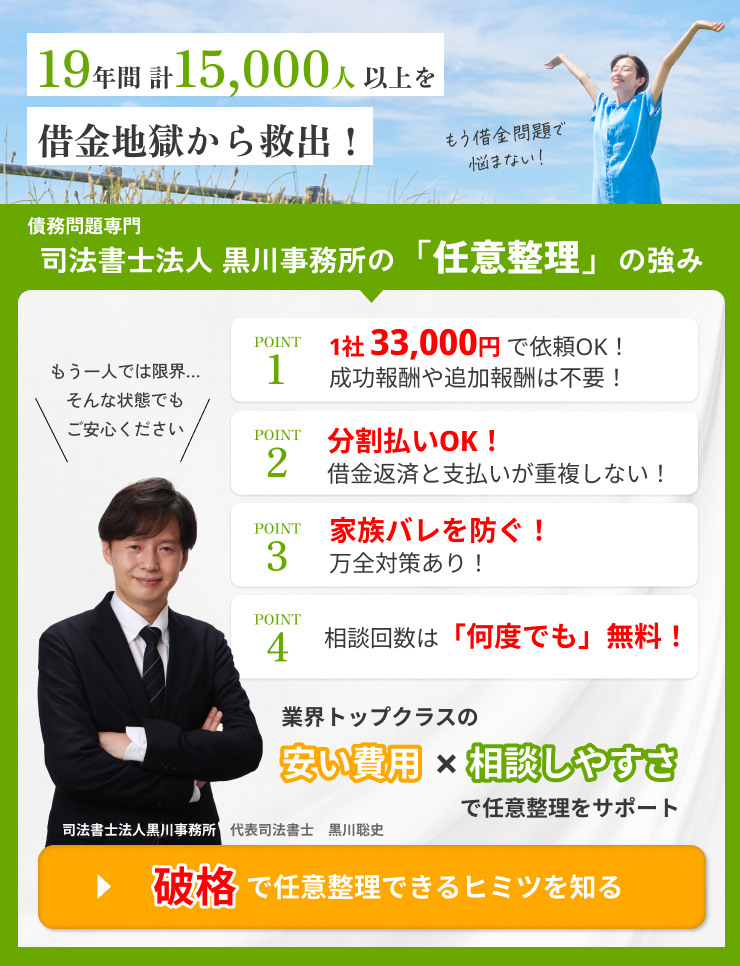

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階