平日10時~19時30分

土日10時~17時00分

(祝日休み)

小規模個人再生とは?給与所得者再生との違いを解説

借金の返済が厳しくなり、「個人再生」を検討している方の中には、

- 小規模個人再生と給与所得者等再生の違いがわからない

- 自分はどちらを選べばいいのか知りたい

- 実際にいくらまで借金が減るのか気になる

といった疑問をお持ちの方も多いのではないでしょうか。

結論からいうと、多くの方は「小規模個人再生」を利用します。

その理由は、給与所得者等再生よりも返済額が少なくなるケースが多いからです。

この記事では、小規模個人再生の仕組みや減額の目安、メリット・デメリット、給与所得者等再生との違いまで、わかりやすく解説します。

この記事を読んでわかること

- 小規模個人再生は債権者の同意が必要だが、ほとんどの人は小規模個人再生を選択する

- 給与所得者等再生より小規模個人再生の方が返済額が少なくなるケースが多い

- 給与所得者等再生は債権者の反対が予想される場合等に利用される

目 次(更新:2026年3月24日)

1. 小規模個人再生とは?

1.2 要件の違い

1.3 対象者の違い

1.4 債権者同意の有無の違い

1.5 返済額(弁済金額)の違い

2. 小規模個人再生のメリット

小規模個人再生とは?

小規模個人再生と給与所得者等再生の違い

前述の通り、個人再生は小規模個人再生と給与所得者等再生の2つの手続きが存在します。これらの手続きのプロセス自体には大きな違いはありませんが、いくつかの点で異なります。

これをまとめたものが下記の表になります。

①要件の違い

②対象者の違い

個人再生は小規模個人再生と給与所得者等再生に分かれているため、給与所得者などは給与所得者等再生を選ぶ必要があると誤解される場合があります。

しかしながら、実際には、給与所得者である場合であっても小規模個人再生を選択することは可能であり、多くの方がこの方法を選択しています。

一方、給与所得者等再生は、「給与所得者などであること」が要件として定められているため、個人事業主の方は基本的にこの手続きを選択することはできません。

また、「給与」はかなり広く考えられており、会社員や公務員、年金受給者のほか、上述した収入の安定性の条件をクリアできれば、アルバイトやパート、歩合給労働者(例えばタクシー運転手や営業マン、生命保険外交員)なども給与所得者等再生の利用が可能です。

③債権者同意の要否の違い

④返済額(計画弁済額)の違い

1. 可処分所得とは?

可処分所得とは、収入から最低限の生活費を引いた余りの金額のことで、言い換えれば家計の余剰のことです。

ここでいう収入や最低限の生活費とは、以下のような意味合いとなり、色々な条件で金額は変わってくるので、ここで一律に示すことはできません。

●収入…所得税住民税や社会保険料を除いた手取収入のこと

●最低限の生活費…生活保護世帯の生活費を参考に法令で定められており、居住地域や世帯構成によって細分化されている

ただ、参考までに「可処分所得の2年分以上」という基準が最低弁済額や清算価値よりも高額になることが特に多い例を挙げると「年収の高い方」「扶養家族の少ない方」「家賃や住宅ローンの負担が少ない方」になります。

このように、計画弁済額が小規模個人再生よりも高額になるケースも多数あるため、結果として、給与所得者等再生が選ばれにくい傾向にあります。

2. 最低弁済額とは?

最低弁済額とは、借金の総額に応じて定まる必要最低限の返済額のことです。詳細は以下の通りです。

3. 清算価値とは?

最終的な返済額の具体例

小規模個人再生と給与所得者等再生の返済額の違いの具体例を紹介します。

- 借金500万円

- 清算価値なし(0円)

- 可処分所得の2年分が160万円のケース

| 5分の1の額 | 清算価値 | 可処分所得2年分 | 最終的な返済額 | |

|---|---|---|---|---|

| 小規模個人再生 | 100万円 | 0円 | 考慮しない | 100万円 |

| 給与所得者等再生 | 100万円 | 0円 | 160万円 | 160万円 |

個人再生の基本的な仕組みについては、以下の記事で詳しく解説しています。

小規模個人再生のメリット

借入を大幅に減らせる

住宅や車を手放さずに手続きできる

ギャンブルや浪費でも手続きできる

職業の資格制限がない

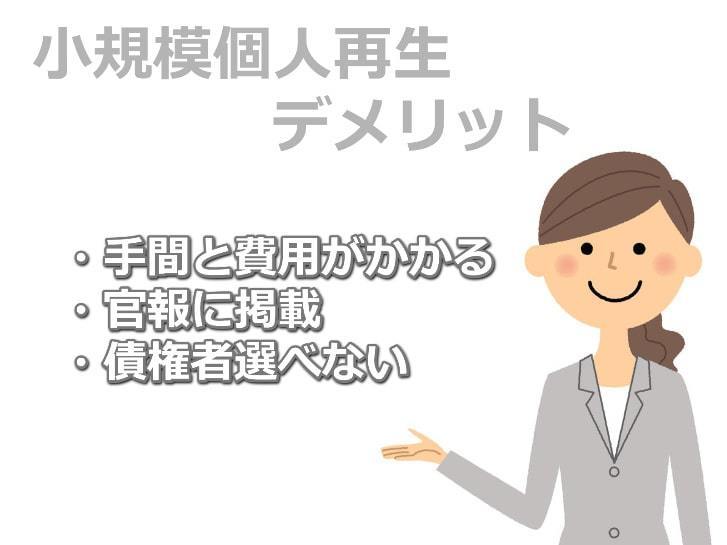

小規模個人再生のデメリット

借入は全額免除ではない

手続きが難しく手間と費用がかかる

借入やクレジットカードが完済から5年程度は作れなくなる

官報に掲載される

返済額が増えるケースもある

保証人付きの借金などを手続きから外せない

安定収入がないと手続きできない

給与所得等再生手続きとは?

上記の比較で説明した通り、個人再生には小規模個人再生手続き以外にも、給与所得者等再生手続という方法もあります。

小規模個人再生手続の要件に加え、【給与またはこれに類する定期的な収入を得る見込みのある人、かつ、その変動の幅が小さい】と見込まれる方が対象です。

名前のとおり給与の変動があまりない給与所得者(会社員)が利用できる手続きです。

ただし、給与所得者でも小規模個人再生も利用することができます。

基本的には、同じ個人再生の手続きですが、小規模個人再生との大きな違いは、弁済額が上がってしまうケースが多いことです。

それは「可処分所得の2年分」という要件が付加されるからです。

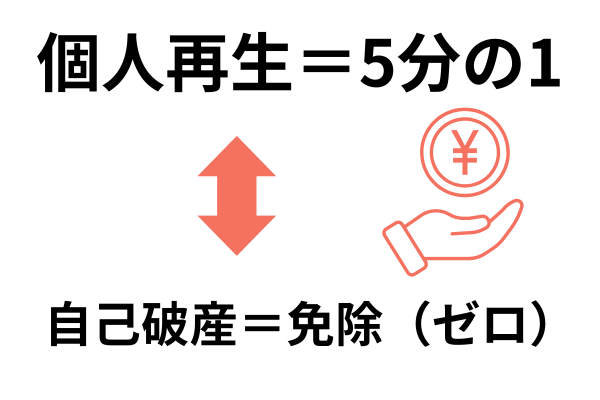

個人再生の減額幅に影響す「最低弁済額(5分の1など)」や「清算価値」よりも「可処分所得の2年分」が高額になるケースが多いからです。

給与所得者等再生のデメリット

給与取得者等再生を利用するデメリットは、3つあります。

①個人再生後の返済額が高額になることがある=個人再生の減額幅が少なくなる。

具体例:借金500万円

- 500万円×5分の1=100万円

- 清算価値(資産)=50万円

- 可処分所得の2年分=200万円

個人再生後の返済額が500万円の5分の1の100万円ではなく200万円になる。

※可処分所得の2年分は「独身」で「年収が高い人」ほど高額になります。

②収入要件が厳しい

会社員や公務員など収入が安定しており、変動が少ないケースで利用できる。

たとえば、2年以内に転職をして、収入が大幅に減っているケースでは利用が難しいことがあります。

③個人事業主は利用できない

個人事業主は給与所得者ではないので、給与所得者等再生手続きを利用できません。

「小規模個人再生とは?給与所得者等再生との違い」まとめ

個人再生には、小規模個人再生と給与所得者等再生という2つの手続があります。

給与所得者等再生よりも小規模個人再生の方が「借金の減額率が高い」などのメリットがあり、個人再生であれば小規模個人再生が利用されることが大半です。

したがって、個人再生ではまずは小規模個人再生を検討するのが一般的です。

もっとも、小規模個人再生の場合、過半数の債権者による同意を得られなければ手続きできないなどのデメリットもあります。

どちらにしても手続きが複雑なため、司法書士や弁護士などの専門家にサポートを依頼するのが一般的です。

お悩みの方は、まずは債務整理を専門に取り扱っている司法書士や弁護士を探し、相談してみることをおすすめします。

この記事を読んだ人はこんな記事も読んでいます

個人再生の費用と払えないときの対処法

個人再生の費用には専門家の報酬以外に裁判所に支払う予納金があり高額なります。そんな費用の相場と支払方法を紹介します。

個人再生の成功率は90%以上!?

統計によると個人再生の約93%が認可されて成功しています。ただ、複雑な手続きで書類も多い途中で挫折する方もいます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階