平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人再生の成功率は90%以上!?失敗するパターンや成功させる方法を解説!

借金の返済が苦しくなったとき、債務整理の選択肢のひとつとして「個人再生」を検討する方は少なくありません。

しかし、「手続きが複雑そう」「本当に成功するのだろうか」と不安を感じて、なかなか一歩を踏み出せない方も多いでしょう。

個人再生は、裁判所を通じて借金を大幅に減額できる手続きです。

じつは成功率も非常に高く、正しく手続きを進めれば多くのケースで借金問題を解決できます。

この記事では、個人再生の成功率や失敗するパターン、成功率を上げるための方法をわかりやすく解説します。

個人再生を検討している方は、ぜひ最後までお読みください。

この記事を読んでわかること

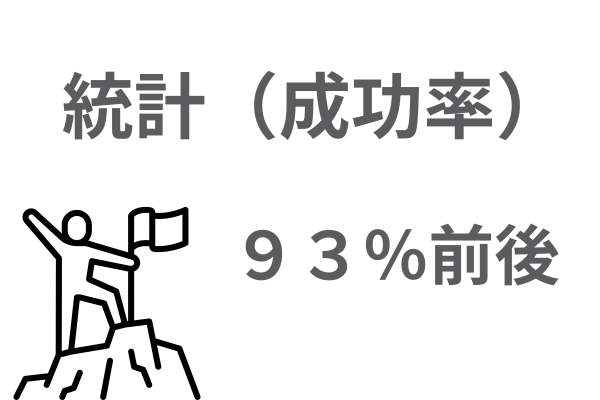

- 司法統計によると個人再生は約93~94%が無事に終結しているため、成功率は高い

- 履行テストの失敗や大口債権者の反対が、主な手続失敗の原因となる

目 次(更新:2026年3月30日)

7. まとめ

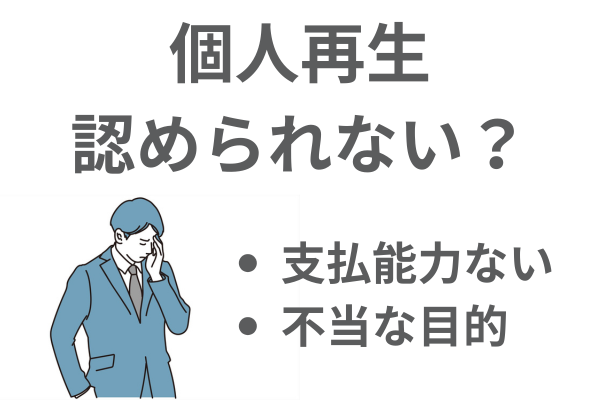

個人再生の申立が認められない(棄却、却下)

1つ目は、要件を満たさないなどの理由で個人再生の申立自体が認められないパターンです。

法律的には「棄却」「却下」といいます。

個人再生の申立が認められないのは以下のような場合です。

- 確定した債権額が5000万円を超えている

個人再生を利用できるのは債権額が5000万円以下のケースのみです。5000万円を超えていたら利用できません。

- 再生手続の予納金を払わない

予納金を支払わないと個人再生の申立は認められません。

予納金の金額は裁判所によりますが、個人再生委員が選任されない場合には15000円程度です。選任される場合には概ね15万円~25万円程度加算されます。

- 再生計画が認可される見込みがない

無職で支払い能力がないなどの理由で再生計画が認可される見込みがなければ個人再生はできません。

- 不当な目的で申立が行われた、誠実に申立が行われていない

債権者を害する目的など不当な目的によって個人再生を申し立てた場合には個人再生が認められません。

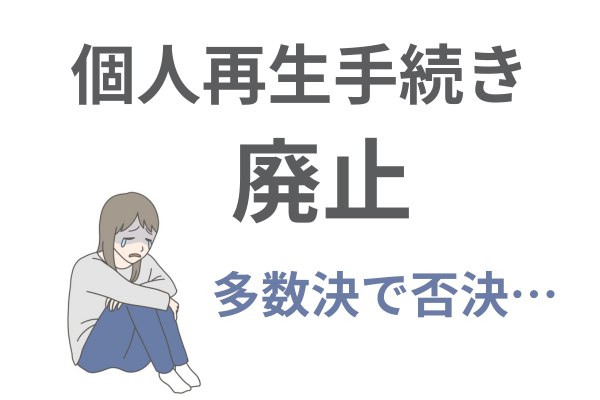

個人再生手続きが廃止される

個人再生の廃止とは、個人再生手続きを申し立てても途中で打ち切られることです。

以下のような場合に個人再生手続きが廃止されます。

- 書面決議で、再生計画案が否決された

小規模個人再生では、債権者による書面決議が行われます。債権者の半数以上または債権総額の過半数を持つ債権者が反対した場合、再生計画案は否決され、手続きが廃止されます。

特に大口債権者が反対に回ると否決されるリスクが高まります。

関連記事:(個人再生で債権者の反対はある?反対される場合の対処法を紹介)

- 期限までに再生計画案を提出しない

再生計画案には提出期限があります。期限までに提出しないと手続きが廃止されてしまいます。

- 支払不能のおそれがない

再生手続が開始した後、実は支払不能のおそれがないことが判明すると、個人再生手続きは廃止されます。個人再生をするには支払不能のおそれが要件となっているからです。

- 裁判所の命令や義務に違反した

申立人が裁判所による命令や法律上の重大な義務に違反した場合にも個人再生手続きが廃止されます。

- 財産隠しが発覚した

財産目録に必要事項を記載しないなど、財産隠しが発覚すると個人再生手続きを廃止される可能性があります。

再生計画が不認可になる

以下のような場合には再生計画が認可されず、個人再生の失敗してしまいます。

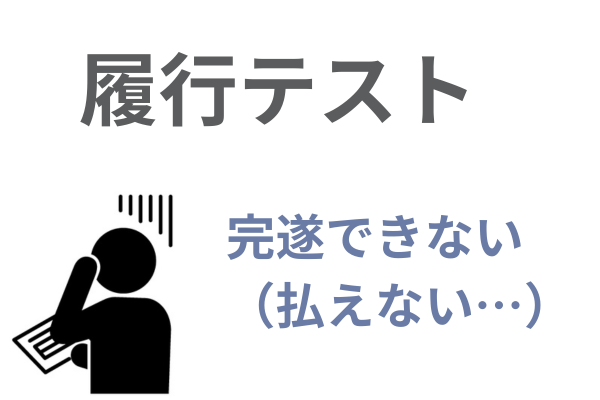

- 再生計画を履行できないと判断された

たとえば履行テストを完遂できなかった場合や収入が低すぎる場合、失業した場合など「再生計画を履行できない」と判断されたら再生計画が認可されません。

- 重大な法律違反

再生手続きや再生計画案の内容に修正できないほどの重大な法律違反があった場合には再生計画案が不認可になります。

- 不正な方法によって債権者決議が行われた

たとえば詐欺や脅迫によって債権者に同意させた場合など、不正な方法で債権者決議を行った場合には再生計画が認可されません。

- 確定した借金の総額が5000万円を超過した

個人再生手続き内で債権調査を行い、確定した債権額が5000万円を超えてしまった場合には再生計画は認可されません。

- 再生計画における返済総額が法律で定められる弁済額を下回る

再生計画案の作成の際、間違いを起こして法律で定められる弁済額を下回る内容にしてしまうと再生計画案が認可されません。

関連記事:(個人再生の「最低弁済額」とは?どこまで減額できるのかを解説)

- 住宅ローン特則を利用する予定だったのに再生計画に記載しない

住宅ローン特則を利用すると申出ていたのに再生計画にその旨を記載しないと、再生計画が不認可になる可能性があります。

再生計画が取り消される

いったんは再生計画が認可されても取り消されてしまうパターンがあります。

せっかく再生計画が認可されて借金が減額されても、取り消されると減額効果がなくなってしまいます。

再生計画が取り消されるのは、認可後の返済ができなくなって債権者から申立があった場合などです。

個人再生が成功しやすい人の特徴

個人再生が成功しやすいのは、次のような人です。

- 安定した収入がある

長年同一の職場で勤務している人は、再生計画に基づく返済(3〜5年)を継続できる可能性が高いです。

- 住宅を手放したくない

住宅ローン特則を利用して自宅を維持したい人は、失敗すると住宅にも影響するため手続きにも前向きで主体的に動くことができます。

- 家族の協力が得られるなど家計管理ができる

配偶者に状況を共有しているなど、支出管理ができる環境にある人は、再生後の返済でも失敗しにくい傾向があります。

個人再生で失敗しやすい人の特徴

一方、次のような人は失敗しやすい傾向があります。

- 就労状況が不安定

比較的短期間で転職を繰り返すなど、就労状況が不安定な方は、返済が滞るケースも多く失敗する可能性が高くなります。

- 家計管理が苦手

手続き中の積立てや認可後の返済ができなくなる方は、家計管理が苦手な方が多いです。特に手続き後も浪費が続くと返済が滞るケースが増えてきます。

基本的な要件を確認する

個人再生を申し立てる前に、まず利用要件を満たしているかをしっかり確認しましょう。

借金の総額が5,000万円以下であること、継続した収入があること、支払不能のおそれがあることなど、基本的な要件をクリアしているかを事前にチェックすることが大切です。

専門家に相談・依頼すれば基本的な要件が満たしているかは判断できます。

履行テストを怠らない

個人再生では債務者の支払い能力(再生債務の履行可能性)が厳しくチェックされます。

個人再生の申立をすると、再生委員の口座に返済見込額を毎月振り込みます。

これを履行テストと言います。

履行テストでは遅れずに支払いを行って裁判所への報告もきっちり行い、支払い能力があることを示しましょう。

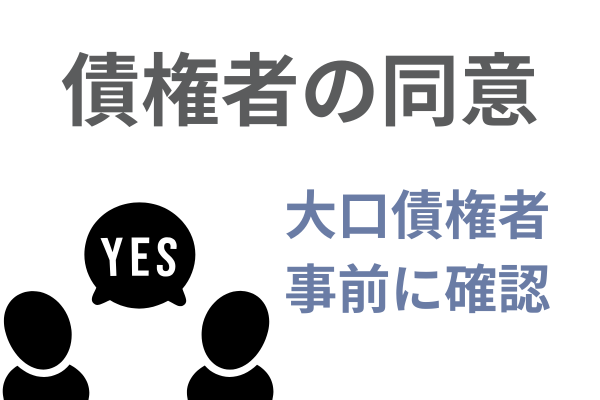

大口債権者の同意を得る

小規模個人再生を成功させるには、債権者の同意を得なければなりません。

反対しそうな債権者(特に大口債権者)がいる場合は、申立て前に連絡して意向を確認したり、状況を説明して同意を得られるようにしましょう。

ただし債権者を脅す、騙すなどの不正な手段を使ってはなりません。

認可後の返済を怠らない

再生計画が認可されたあとも、3年間にわたる返済を継続する必要があります。返済が滞ると計画が取り消され、減額効果がなくなるおそれがあります。

家計を見直し、毎月の返済額を確実に確保できる体制を整えておきましょう。

専門家選びで成功させる

個人再生の手続きは専門的な知識が必要であり、厳格な書類の提出期限や作成する書類も複雑です。

そのため弁護士や司法書士などの専門家に依頼することが大前提です。

専門家を選ぶ際は、以下のポイントを参考にしてください。

- 債務整理の実績・経験が豊富であること

- 費用体系がホームページなどで明確に公開されていること

- 相談しやすく、親身に対応してくれること

- 口コミや評判が良いこと

再度、個人再生をする

失敗した原因が書類の不備や手続き上のミスや債権者の反対であれば、改めて個人再生を申し立てることもできます。

ただし、再度申し立てる際は、前回の失敗原因を改善して申し立てましょう。

・書類の不備⇒準備する

・債権者の反対⇒給与所得者等再生を検討する

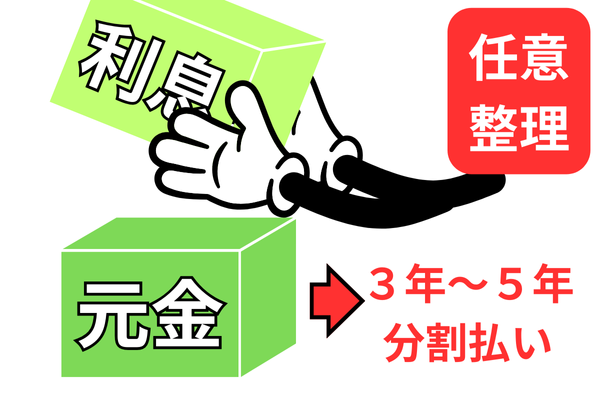

任意整理をする

任意整理は、裁判所を通さずに債権者と直接交渉して返済条件を見直す方法です。

手続き上の規制が少なく、収入が低い場合でもある程度の支払い見込みがあれば利用できます。

たとえば、自身に収入がない専業主婦の方でも、配偶者の収入から返済できる見込みがあれば任意整理が可能な場合があります。

また、現在失職中でも近い将来就職する見込みがある方も検討の余地があります。

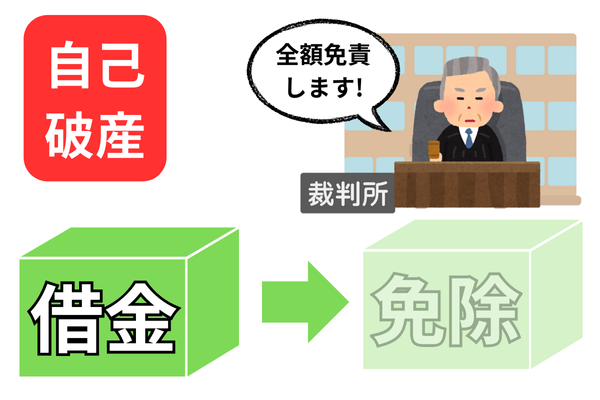

自己破産をする

自己破産は、借金の返済義務を法的に免除してもらう手続きです。

借金の上限額がなく、収入がゼロの状態でも利用できます。

また、過半数の債権者の同意も不要です。

借金額が5,000万円を超えていて個人再生を利用できない方や、収入がなく返済の見込みが立たない方は、自己破産を選択肢として検討すると良いでしょう。

個人再生手続きが成功し、借金の減額が実現した後も、3年間の再生計画に基づく返済を継続し、安定した生活を維持するためには計画的な行動が必要です。

以下のポイントを参考に、家計管理を徹底しましょう。

家計の見直し

再生計画に基づく返済を確実に行うため、収入と支出のバランスを見直しましょう。

スマホアプリなどの家計簿を活用して支出を把握し、無駄な支出を削減しましょう。「必要な支出」「優先度が低い支出」「不要な支出」に分けて整理すると効果的な見直しができます。

まずは、不要な支出を削減します。節約できる部分を見つけて改善することが重要です。

●固定費削減のポイント

固定費は最初に一度見直しをすると、それ以降は継続的な効果が得られます。

以下のような見直しを検討してください。

- スマホのプラン変更

- 不要なサブスクの解約

- 保険料の見直し

- 家賃の見直し

貯金をする

予期せぬ出費に備えるため、少額でも定期的に貯金をしましょう。

通常であれば、貯金の目安は給料3カ月分ですが、個人再生の返済中であれば1か月分でも十分です。

支払能力を維持する

上記で説明したように、支出を見直して余ったお金で貯金をし、再生計画後の返済に備えましょう。

返済期間中は収入が減るような転職や独立は避け、浪費やギャンブルなどを慎むと返済途中に失敗することはなくなります。

この記事を読んだ人はこんな記事も読んでいます

債権者に反対されて個人再生が失敗?

個人再生は借金を大幅に減額するので債権者の同意が必要です。そもそも賛成してくれるの?反対されたらどうなるの?反対への対処法を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階