平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人再生ができないケースとは?失敗する原因と対処法を解説

個人再生は、裁判所の手続によって借金を大幅に減額し、原則3年間で完済する債務整理の方法です。

自己破産と異なり財産を保有していても手放す必要がなく、住宅ローンの返済中であっても、それ以外の借金を減額して負担を減らせるなどのメリットがあり、広く利用されています。

しかし、場合によっては個人再生が認められないケースや、申立てをしても借金を減額できないケースが存在します。

この記事では、個人再生ができないケースや失敗するケースについて、申立前・手続中・認可後の段階別に解説し、そのような場合の対処法についてもご紹介します。

個人再生を考えている方は、ぜひ参考にしてください。

この記事を読んでわかること

- 個人再生は継続的な収入や債務総額などの利用条件を満たす必要がある。

- 申立後の履行テストは滞ってはいけない。

- 認可が困難な際は、自己破産や任意整理などを検討する。

個人再生の申立てを行う前の段階で、そもそも手続の利用が認められない(選択できない)場合があります。

個人再生を検討している方は以下のケースに該当しないか、事前に確認しておきましょう。

個人再生は自己破産とは異なり、手続後に返済が必要です。

そのため、将来的に安定した収入を得られる見込みが必要であり、そのうえで家計全体の収支が減額後の再生計画に基づいた返済を可能とするものでなければなりません。

個人再生で減額した後の返済分の捻出も困難な場合や、収入があまりにも不安定である場合には、個人再生は認められません。

個人再生は高額な負債があることを前提とした制度です。

例えば、負債額が100万円以下の場合は減額はありません。高額な費用の負担を考慮するとメリットがありません。

もちろん100万円以下でも手続き自体は可能ですが、実務上は任意整理が選択されることが一般的です。

借金の総額(税金や保険料の未払いは除く)が5,000万円を超える場合は、個人再生が使えません。

ただし、住宅資金特別条項を利用する場合は、住宅ローンの債務額は5,000万円に含めず計算することができます。そのため、住宅ローンを除いた債務が5,000万円を超過しているかどうかで判断することになります。

自己破産とは異なり、個人再生では財産の処分は必要ありません。

ただし、債務の減額率に財産の価額が影響します。

債務総額に基づいて決まる最低弁済額と財産の額(清算価値)とを比較して高額な方が、再生計画に基づく弁済額になります(給与所得者等再生の場合は、更に「可処分所得の2年分の額」を加えた中で高額なものが弁済額の基準となります)。

つまり、財産の額が高いほど、弁済額が上がり、分割返済額も上がります。

債務額よりも財産の額の方が高額である場合は減額ができず、手続の意味がなくなります。

顕著な例は住宅ローンがある場合で、例えば住宅の売却査定額から4000万円、住宅ローンの残額が3000万円である場合、差引きした1000万円が財産の額とされますので、住宅の価値が手続の可否に大きく影響することがあります。

小規模個人再生では、再生計画案に対する書面決議において、半数以上の人数の債権者または再生債権合計額の半数を超える債権者から不同意が提出された場合、再生計画は否決され手続が廃止となります。

多くの貸金業者や信販会社は不同意を出すことはありませんが、一部の特定の債権者は必ず不同意を出す方針の会社もあります。

また、勤務先・知人など個人の債権者も不同意を出す可能性もあります。

このような債権者が、債権者数または債務額の多数を占める場合には、申立前から否決のリスクを想定しておく必要があります。

この場合は、給与所得者等再生や自己破産など他の方法を検討する必要があります。

申立書類の不備・虚偽がある

必要書類の提出漏れや虚偽記載がある場合、手続が開始されない、または途中で廃止される可能性があります。

個人再生の申立書には職業や家族の状況など様々な記載内容がありますが、特に今後の弁済額を決する債務や財産の内容については、正確に記載する必要があります。

不備があった場合、手続が中断される可能性があり、弁済額を下げたり、一部の債権者を除外したいなどという理由で虚偽の記載をした場合は、手続が廃止されるおそれがあります。

再生計画の履行が困難(履行テストで滞納する)

個人再生は、再生計画により減額された分割返済が履行可能であることが大前提です。

再生計画案を提出しても、裁判所が再生計画を遂行できるだけの経済的余力がないと判断した場合、再生計画案は廃止となります。

個人再生の手続中には、多くの場合、「履行テスト」を指示され、毎月定期的に積立をして裁判所に報告をします。

この積立ができない場合、再生計画の履行が困難であるとされ、個人再生が認可されない可能性があります。

再生計画は最低でも3年間の履行が予定されているため、将来的な収入も考慮し、実現可能な再生計画案を作成することが、完済への足掛かりになります。

再生計画案の提出期限を守らない

個人再生手続においては、債務の免除率や計画弁済額を定めた「再生計画案」という書類を作成し、裁判所に提出する必要があります。

この再生計画案には提出期限が定められており、期限に遅れると、個人再生の手続が廃止されてしまい、それまでの準備や経過が無駄になってしまいます。

そのため、期限までに余裕を持って再生計画案を作成し、提出する必要があります。

再生手続を司法書士や弁護士などの専門家に依頼している場合は、期日管理もしてもらえるので安心です。

債権者の多数が反対した(小規模個人再生)

前述のように申立前にリスクを把握していた場合でも、実際の多数決で半数以上の債権者に反対されると、計画は否決されて手続が終わってしまいます。

この場合は、「給与所得者等再生」という別の方法に切り替える(再度、申し立てる)ことを検討します。

返済額は増えることが多いですが、多数決がないため否決される心配がありません。

再生計画が不認可になる

裁判所が再生計画を遂行できるだけの経済的余力がないと判断した場合や、申立書の内容に重大な不備があった場合などには、再生計画案が不認可となります。

この場合、手続はそこで終了します。

手続が廃止される

再生計画案の提出期限超過や債権者の反対多数による否決などの事由が生じた場合、個人再生の手続が廃止されます。

廃止となると、それまでの準備や経過がすべて無駄になってしまいます。

借金が減額されない

不認可・廃止のいずれの場合でも、債務の減額は一切行われず、個人再生を申請する前と変わらない状況に戻ってしまいます。

多額の借金を抱えたまま、改めて別の対処法を検討しなければなりません。

個人再生の申立てができない場合や、認可が下りずに終了した場合には、以下のような対処法があります。

どのような手続が最も適しているかは判断が難しく、新たに別の手続を依頼する場合は費用の問題も発生するため、司法書士や弁護士に相談しながら検討していきましょう。

自己破産を検討する

個人再生を検討する時点で、通常は多額の負債を抱えているため、自己破産や任意整理といった他の債務整理手続を検討することになります。

中でも、自己破産は個人再生と同様に裁判所に申立てを行う手続であり、必要な書類も個人再生と共通するものが多いため、個人再生ができないのであれば、返済を諦めて自己破産の申立てを行うことも多くあります。

自己破産を行うと借金の返済が免除されます。

ただし、自己破産には財産の処分、職業制限、免責不許可事由など個人再生にないデメリットもあるので注意が必要です。

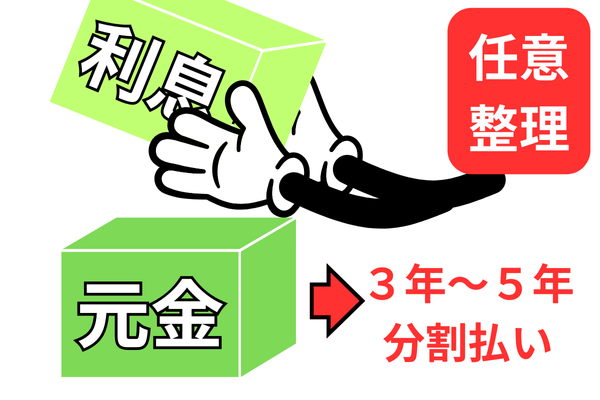

任意整理を検討する

例えば、個人再生で住宅資金特別条項を利用していた場合、自己破産に切り替えると住宅ローンも手続に含めて返済を停止しなくてはならず、競売により自宅を失うことになってしまいます。

そのように、自己破産によるデメリットが大きい場合や、家計を工夫して返済分を捻出できそうな場合は、任意整理を検討することになります。

任意整理は、債権者と和解交渉を行い、将来の利息免除や返済期間の再設定などを行う手続きです。

裁判所を利用せずに債権者と直接交渉を行うため、住宅ローンを除外して手続が可能ですし、財産が処分される心配もありません。

ただし、個人再生と異なり通常は元金の減額がされないため、月々の支払額は個人再生と比べてかなり高額になります。

再度個人再生の申立てをする

個人再生手続に失敗した場合に、再度個人再生の申立てを行うことも不可能ではありません。

当初は認可の要件を満たしていなかった場合でも、問題の原因を特定し、解消したうえで再度の申立てを行うことで、認可が得られる可能性があります。

ただし、同じ失敗をしないようにするには、不認可や廃止に至った原因を解消することが必要です。

また、小規模個人再生の申立てを行い、債権者の不同意により再生計画案が否決され手続が廃止となった場合に、給与所得者等再生を申し立てることも可能です。

給与所得者等再生は小規模個人再生よりも返済額が高額になることが多いものの、任意整理に切り替えた場合よりも負担が少ない場合は、検討の余地があります。

個人再生後においては、再生計画に基づいて分割払いによる原則3年間(最長5年間)での完済を目指すこととなります。

もし計画の途中で返済できなくなった場合には、以下の方法をとることになります。

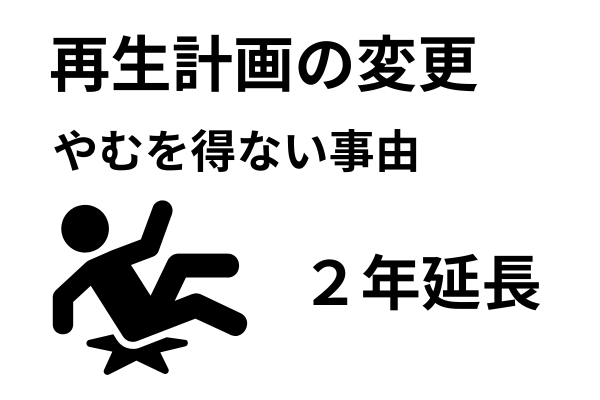

再生計画の変更

病気や事故など、自分の責任ではないやむを得ない事由によって返済が著しく困難になった場合、「再生計画の変更」の申立てを行うことにより、弁済期間を最長2年間延長することができる可能性があります。

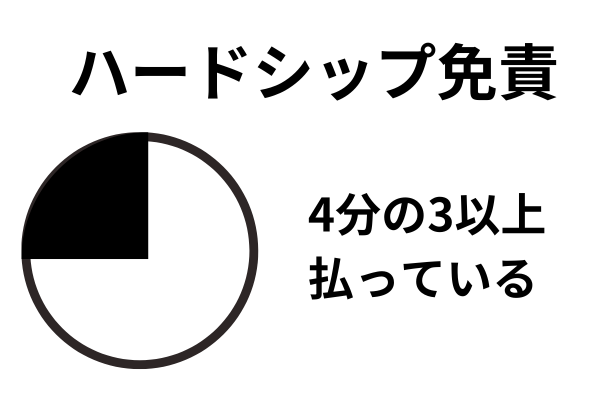

ハードシップ免責

再生計画の変更によって弁済期間を延長してもらったとしてもなお履行が難しく、かつ再生計画による各債権者への弁済が4分の3以上済んでいる場合は、「ハードシップ免責」の申立てを行い、裁判所に認めてもらえれば、残りの支払いを免除してもらうことができます。

ただし、その条件としては、再生計画の変更と同様に弁済が困難になった事情が自分の責任ではないことに加え、弁済を遂行することがどうしても困難である状況を十分に説明する必要があります。

自己破産

再生計画の変更やハードシップ免責の制度は要件が厳しいため、それほど頻繁に利用されていません。

実際には自己破産の申立てを検討することが最も多いと思われます。

すでに述べたとおり、自己破産には個人再生にはないデメリットもありますので、個人再生後の支払いが厳しくなった場合は、まずは手続を依頼した司法書士や弁護士に相談してアドバイスをもらうのがよいでしょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階