平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理しない方がいいケースとは?「3つの判断基準」と正しい対処法

「任意整理をするとブラックリストに載るから、しない方がいいと聞いた」「借金が少額だと、弁護士や司法書士の費用で損をするのではないか」「自分の収入で、本当に任意整理ができるのだろうか」

借金問題の解決を検討する際、このような不安を感じ、手続きを躊躇してしまう方は少なくありません。

インターネット上には「任意整理はしない方がいい」という言葉が散見されますが、その真意を正しく理解している人は意外と少ないのが実情です。

結論から申し上げますと、任意整理には明確に「しない方がいい(適さない)」ケースが存在します。

しかし、それは「借金を放置していい」という意味ではありません。

「自力で完済すべき」なのか、あるいは「任意整理では解決できないため、自己破産や個人再生を検討すべき」なのか、状況によって対処法が異なるからです。

誤った判断で放置を続けることこそが、最も避けるべきリスクです。

任意整理をすべきかどうかの判断は、以下の「3つの基準」で考えることが重要です。

1. 経済的合理性(損得):専門家費用を払うと、かえって損をするケース

2. 完済可能性(能力):手続きをしても、完済の見通しが立たないケース

3. 優先順位(守るもの):特定の財産や信用の維持を最優先したいケース

本記事では、これら3つの視点から「任意整理しない方がいい具体的なケース」と、その場合に取るべき「正しい解決策」を徹底解説します。

ご自身の状況がどれに当てはまるか、確認しながら読み進めてください。

この記事を読んでわかること

- 安定収入がなく返済継続が困難な場合、任意整理しても払えないのでしない方がいい(他の手続きを検討する)

- 低金利や少額の借金は、「費用倒れ」になるので任意整理しない方がいい

- 迷っている場合は、任意整理したらどうなるか専門家にシミュレーションしてもらう

任意整理は、将来発生する「利息」をカットし、元金を分割返済する手続きです。

そのため、「カットできる利息総額」よりも「専門家に支払う費用」が高くなる場合は、経済的なメリットがありません。

いわゆる「費用倒れ」のケースです。

借金総額が少額である(目安:20万円以下)

借金の元金自体が少ない場合、これから発生する利息もそれほど高額にはなりません。一方で、任意整理を依頼する場合、一般的に1社あたり5万円前後の費用が発生します。

例えば、金利18%で20万円の借入れがあり、月々1万円ずつ返済する場合、将来発生する利息は約4万円程度です。

これに対し、専門家費用が5万円かかるのであれば、わざわざ依頼する金銭的メリットはありません。信用情報に傷がつくデメリットだけが残ってしまいます。

対処法

自力での完済を目指す

家計を見直し、無駄な出費を削って返済額を増やしましょう。

繰り上げ返済

ボーナス時などにまとめて返済し、利息負担を減らして早期完済を目指します。

金利が著しく低い借金(奨学金・教育ローンなど)

任意整理の最大の効果は「高金利(年15〜18%程度)」の消費者金融やカードローンの利息をゼロにすることです。

元々の金利が低い借金に対しては、その効果が発揮されません。

-

奨学金:金利は高くても年1〜3%程度など低金利です。これを任意整理しても、メリットはありません。

-

自動車ローン・住宅ローン:これらは通常、数%程度の低金利です。さらに、これらを任意整理の対象にすると、担保となっている車や家を引き揚げられてしまうため、デメリットが大きすぎます。

-

銀行の目的別ローン(教育ローンなど):これらも低金利であるケースが多く、任意整理の効果は薄いです。

対処法

金融機関への相談(リスケジュール)

支払いが苦しい場合は、借入先の金融機関に直接相談し、一時的に返済額を減らしてもらったり、返済期間を延長してもらったりする交渉を行ってください。

奨学金であれば、返還猶予や減額返還などの制度があります。

このケースは、「しない方がいい」というよりも、「したくてもできない(和解が成立しない)」または「しても返済ができない」ケースです。

任意整理はあくまで「将来の利息の免除」であり「借金の減額や免除」ではありません。無理に進めると、途中で支払えなくなり、より深刻な状況に陥ります。

借入額が年収に対して大きすぎる

任意整理では、利息をカットした後の残金を原則3年(36回)から5年(60回)で分割返済します。

そのため、「借金総額÷60ヶ月」の金額を、毎月確実に支払えるだけの「返済原資(家賃や生活費を除いたお金)」が必要です。

例えば、借金が300万円ある場合、60回払いで月々5万円の返済が必要です。手取り20万円で生活費に18万円かかっている場合、2万円しか捻出できず、返済計画が立ちません。

取引の期間が短い場合は、長期分割にできないケースもあります。目安は50回程度で試算することが無難です。自分の場合は任意整理後の返済がいくらになるか専門家にシミュレーションしてもらいましょう。

対処法

個人再生

借金総額を大幅(5分の1程度)に圧縮する手続きです。手続きには安定した収入が必要です。また、住宅ローン返済中の持ち家を残せる可能性もあります。

自己破産

支払い能力がないと認められれば、借金の支払い義務が免除されます。

安定した収入がない・無職である

任意整理は、債権者との和解契約です。

「将来にわたって約束通り支払う」ことが前提となるため、現在無職であったり、収入が極端に不安定だったりする場合は、債権者が和解に応じません。

専業主婦(主夫)の方でも、配偶者の収入から返済資金を捻出できる場合は可能ですが、ご自身の収入がなく援助も期待できない場合は困難です。

対処法

就職活動

まずはアルバイトでも良いので定職に就き、返済原資を確保してから相談しましょう。

生活保護・自己破産

病気や事情により働けない場合は、生活保護の受給検討や、法テラスを利用しての自己破産手続きを検討すべきです。

一度も返済していない(借入直後)

借りてから一度も返済していない、あるいは数回しか返済していない状態で任意整理を行うことは、非常にリスクが高いです。

債権者からは「最初から返す気がなかったのではないか」と疑われ、任意整理の交渉を拒否される可能性があります。

また、和解できたとしても、利息カットに応じないなど厳しい条件を突きつけられることが一般的です。

過去に何度も任意整理をして失敗している

任意整理を依頼したものの費用が払えず専門家が辞任、和解後の返済が滞ってしまい、何度も任意整理を繰り返しているケースです。

2回目なら再和解なども可能ですが、複数回になると和解が困難になります。

複数回依頼と辞任を繰り返していると、債権者の態度は非常に硬化しています。

「一括返済以外認めない」「短期での和解しかみとめない」など、条件が悪化することがほとんどです。

すでに差し押さえを受けている

裁判所から「訴状」や「支払督促」が届いているのに無視を続け、すでに給与や口座の差し押さえ(強制執行)が行われている段階では、任意の話し合いに応じてもらうことは困難です。

債権者としては、法的に強制回収できる権利を持っているため、わざわざ譲歩して和解するメリットがないからです。

任意整理には、特定の財産や信用情報に関するデメリットがあります。

現在の生活において、それらの維持が最優先事項である場合、時期や方法を慎重に考える必要があります。

保証人がついている借金

奨学金や一部のローンなど、保証人(連帯保証人)がついている借金を任意整理の対象にすると、債権者は原則として保証人に一括請求を行います。

対処法

自己破産や個人再生は「すべての債権者」を対象にしなければなりませんが、任意整理は「整理する債権者を選べる」という特徴があります。

したがって、「保証人付きの借金は手続きから外し、そのまま払い続ける」「それ以外のカードローンだけを整理する」という方法を取れば、保証人に迷惑をかけずに任意整理することが可能です。

直近で住宅ローンや奨学金の保証人の審査を通す予定がある

任意整理を行うと、信用情報機関(CIC・JICCなど)に事故情報が登録されます(いわゆるブラックリスト)。

完済してから約5年が経過するまでは、以下のことができなくなります。

-

住宅ローンや自動車ローンの新規契約

-

クレジットカードの新規作成・更新

-

携帯電話端末の分割購入

-

賃貸物件の保証会社審査(信販系の場合)

「来年どうしても住宅ローンを組みたい」といった明確なライフプランがある場合、任意整理をすることでその計画は白紙になります。

注意点

「借金を放置して滞納した場合」、「返済が遅れがちで自転車操業になっている」のであれば、いずれ信用情報は傷つきます。そもそも多重債務の状況では新たな審査(住宅ローンなど)には通りません。

それならば、早めに任意整理をして完済した方が、結果として早く信用を回復できるケースも多いです。

「数年後のローン」と「現在の生活再建」、どちらを優先すべきか冷静な判断が必要です。

インターネット上の噂や誤った知識により、「怖いから」という理由で任意整理を避けている方がいらっしゃいます。

これは非常に勿体ないことです。よくある誤解を解消しておきましょう。

誤解1:「会社や家族にバレるから嫌だ」

任意整理は、債務整理の中で最も「バレにくい」手続きです。

自己破産や個人再生の場合、裁判所を通すため、同居家族の収入証明書が必要だったり、国が発行する「官報」に住所氏名が掲載されたりします。

一方、任意整理はあくまで専門家と業者との私的な交渉です。専門家に依頼すれば、業者からの連絡や郵便物はすべて事務所に届くようになります。

家族に内緒で手続きを完了させ、完済している方も数多くいらっしゃいます。

誤解2:「戸籍や住民票に載る・選挙権がなくなる」

任意整理をしても、戸籍や住民票に記載されることはありません。

もちろん、選挙権への影響も一切ありませんし、年金の受給にも影響しません。

誤解3:「一度ブラックリストになると一生ローンが組めない」

影響があるのは一定期間のみです。

信用情報の事故情報は、任意整理の完済から約5年で削除されます。

その後は、通常通りクレジットカードを作ったり、ローンを組んだりすることが可能です。

一生現金生活になるわけではありません。

特定の財産(家・車)を守りたい人

自己破産や個人再生は法的手続きにより借金を強制的に整理する手続きです。

反面、すべての債権者を手続きに加える必要があり、ローンを組んで購入した自宅や車も競売や債権者による処分の対象となってしまいます。

一方、任意整理は債権者との話し合いによる合意のため、住宅や車などのローンを整理する対象から外せば手元に残すことができます。

生活に必要なものを残したまま借金問題を解決したい人も選択しやすい方法です。

保証人に迷惑をかけたくない

自己破産などはあくまでも破産者の返済義務を免除する方法です。

そのため、保証人付きの借金を整理すると、その保証人が借金の返済義務を負うこととなります。

上述のとおり、任意整理は整理する借金(金融業者)を選べるため、保証人や連帯保証人、担保の付いた借金を除外して整理できます。

総量規制を超えた借金をしている

貸金業法では、過剰な借金を防止するため貸金業者が貸し出す金額の合計を年収の1/3以内とするように定めています。

これを総量規制といいます。

ただし、上記は銀行カードローンや、クレジットカードのショッピング利用額は対象外です。

このため、債務者の中には知らないうちに返済が困難になる水準である年収の1/3以上の借金を背負っているケースがあります。

この場合、早めに任意整理などで借金の解決を計った方がよいでしょう。

既にブラックリストに載っている

借金の返済が滞り、既に信用情報に事故情報が登録(ブラックリスト)されているときも、早めに任意整理をした方がよいでしょう。

この場合、任意整理のデメリットは少なく借金を整理するメリットを享受できます。

なお、ブラックリストは借金を2~3カ月ほど延滞すると載ってしまいます。

リボ払いやカードローンの返済が終わらない人

毎月返済しているのに元金が減らないのは、返済額のほとんどが「利息」に消えているからです。任意整理で将来利息をカットすれば、返済した分だけ確実に借金が減り、ゴール(完済)が見えます。

例えば、金利18%・元本90万円・返済額2万円・利息61万円、総額151万円の借金の場合だと、任意整理で利息61万円を全額カットできれば支払い総額は90万円になります。

このように、支払いが元本のみになれば、毎月の返済で確実に借金を減らしていけます。

借入れを繰り返し自転車操業になっている

借金の返済が間に合わず、他社から借り入れたお金を返済に充てる「自転車操業」になっているときも、任意整理を検討した方がよいでしょう。

この場合、すでに自力での返済が困難になっているため、将来的に破綻するリスクが大きくなります。

1社ずつの借金は少額であっても、借入れ件数が多くなれば借金全体を把握することは難しくなります。

弁護士や司法書士に依頼して任意整理をすれば、返済を専門家の事務所に一本化することも可能なため、借金返済の管理にも役立ちます。

自己破産・個人再生を選択できない

自己破産や個人再生は、裁判所を通した手続きのため、誰でも選択できるものではありません。どうしても除外したい債権者がいたり、同居の家族にバレたくない、免責不許可事由に該当したりすれば利用できません。

また、自己破産をしてから7年を経過していないときは、再度、自己破産の選択はできません。

支払い能力がある段階で早めに借金問題を解決したいときは任意整理を選択しましょう。自己破産や個人再生を選択できないときは、任意整理以外に借金問題を解決する方法はありません。

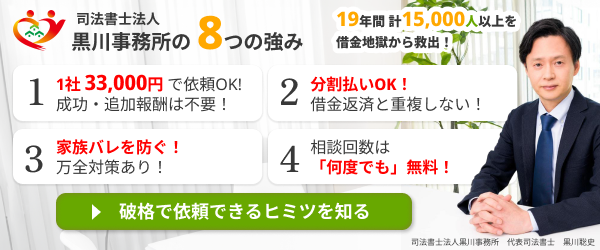

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

「自分の場合は、費用倒れになるのだろうか?」「任意整理で解決できるのか、それとも個人再生や自己破産の方がいいのか?」

もし、借金問題で悩んでいて任意整理をした方がよいか迷っているなら、自分一人で抱え込まず専門家に相談することをおすすめします。

司法書士と弁護士、どちらに相談すべき?

借金問題の相談先には「司法書士」と「弁護士」がありますが、選び方には一つの基準があります。それは「1社あたりの借金(元金)が140万円を超えているか」です。

1社あたり140万円以下の場合

認定司法書士は、1社あたりの元金が140万円以下の案件について、代理人として交渉する権限を持っています。多くの消費者金融やカードローンの借入れはこの範囲内に収まります。

一般的に、弁護士よりも司法書士の方が費用が低価格に設定されている傾向があるため、費用を抑えたい方には司法書士がおすすめです。

1社あたり140万円を超える場合

この場合は弁護士に依頼する必要があります。

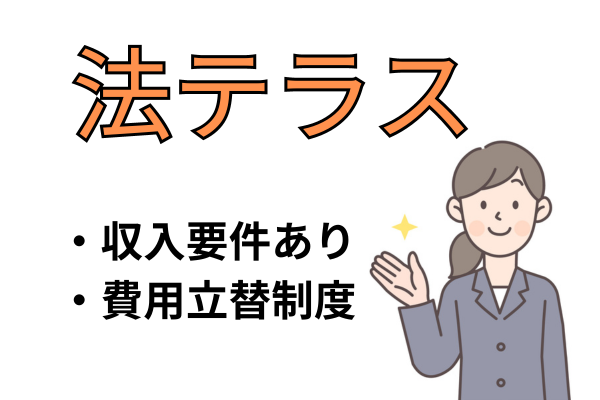

法テラスに相談する

近くに専門家の事務所がなかったり、相談料が高額だったりするときは、法的トラブル解決のための公的機関「日本司法支援センター(法テラス)」を利用してもよいでしょう。

法テラスでは、収入などが一定水準以下の場合、無料法律相談や弁護士・司法書士費用の立て替え制度の利用が可能です。全国各地に事務所があり、面談以外にも、電話やメールでの問い合わせにも対応しています。

ただし、法テラスの場合、担当する弁護士や司法書士を選ぶことはできません。そのため、借金問題に詳しくない専門家が担当となる可能性もある点には注意しましょう。

無料相談は「シミュレーション」として活用する

多くの事務所では無料相談を行っています。相談したからといって、必ず依頼しなければならないわけではありません。

「今の借金で任意整理をした場合、月々の返済はいくらになるか?」「費用はいくらかかり、トータルでどれくらい得をするのか?」

これらを具体的な数字で出してもらい、納得できた場合のみ依頼すれば良いのです。

(まとめ)任意整理しない方がいい?迷っているなら専門家に相談しよう

任意整理は状況によっては「しない方がいい」、あるいは「できない」こともあります。

-

借金が少額・低金利なら、繰り上げ返済などの工夫をする。

-

借金が過大なら、個人再生・自己破産も検討する。

-

守りたい財産があるなら、対象を選んで任意整理をする。

最もしてはいけないことは、何もせずに利息を払い続けたり、滞納してしまったりすることです。

借金問題は、時間が経てば経つほど選択肢が狭まり、解決が難しくなります。逆に言えば、早めに動くことで、財産を守りながら、より負担の少ない方法で生活を再建できる可能性が高まります。

まずは一度、ご自身の借金状況が「任意整理に適しているのか」を確認するために、専門家の無料相談を利用してみてください。

司法書士法人黒川事務所では、相談無料・着手金不要で、あなたの状況に最適な解決方法をご提案します。長年の豊富な実績で、毎月多くの方の借金解決を支援しています。まずはお気軽にお問い合わせください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階