平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理のデメリットは?他の債務整理のデメリットと比較解説

月々の返済負担を減らせる「任意整理」は、裁判所を通さずに行えるので周りにバレにくいなどメリットも多く、債務整理の中でも多くの方に選ばれている手続きです。

しかし、手続きをする際には、メリットだけでなくデメリットも理解しておくことが重要です。

特に「ブラックリスト」という印象が強いため、あまり他のデメリットには焦点が当たりません。

この記事では、後悔のない選択をするために、任意整理のメリット・デメリットの両方から丁寧に解説していきます。

この記事を読んでわかること

- 任意整理をすると完済から5年間は事故情報(ブラックリスト)に登録される

- 任意整理では今後の利息の負担を減らせるが、元金自体は減らない

- 保証人付きの借金を任意整理すると、保証人に返済義務が移る

任意整理のデメリットは?

任意整理は、債権者と交渉の上、今後の利息をカットしたり、毎月の返済額を下げたりして、借金の完済を目指す手続きです。

比較的取り入れやすい方法ではあるものの、以下のようなデメリットがあります。これらは「①手続き上避けられないデメリット」と「②対処法を知れば回避できるデメリット」に分けることができます。

① 避けられないデメリット

- ブラックリストに登録される(完済から約5年)

- 元金自体は減らない(将来利息のカットが目的)

- 返済を続けられる収入が必要(無収入では利用不可)

- 交渉に応じない債権者もいる

② 回避できるデメリット

- 保証人に請求がいく → 対処法: 保証人付きの借金を手続きから外す

- ローン返済中の商品が回収される → 対処法: そのローンを手続きから外す

- 銀行口座が凍結される → 対処法: 事前に預金を引き出し、給与振込先を変更する

以下で、それぞれのデメリットについて詳しく解説します。

ブラックリストに登録される

ブラックリストに登録されるデメリットは、他の債務整理(自己破産・個人再生)も同様です。

借金が無くなったり元金が減ったりはしない

他の債務整理と比較

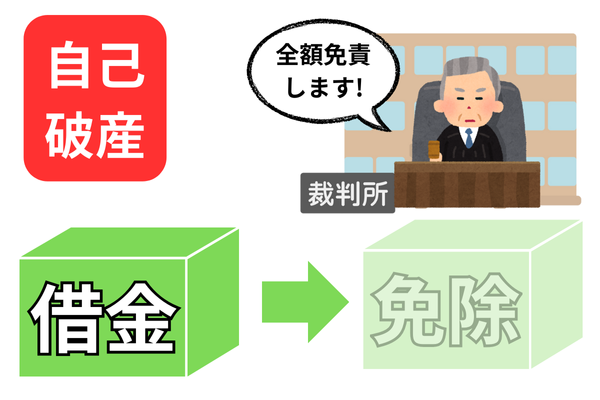

- 自己破産は借金がゼロになる。

- 個人再生は借金を5分の1(最低100万円を限度)まで減額できる

借金の負担を大幅に減らしたければ任意整理よりも自己破産・個人再生がいい。

借金を継続して返済できる収入が必要

他の債務整理と比較

- 自己破産は収入が無くても手続き可能

- 個人再生は安定・継続した収入が必要

債権者によっては交渉が拒絶される

他の債務整理と比較

- 自己破産は、裁判所を利用するので強制的に借金免除が行われる

- 個人再生は2種類あり、小規模個人再生は「同意しない債権者が債権者数で半数以上いる、または、同意しない債権者の債権額が総債権額の2分の1を超えると認められない。給与所得者等再生の場合は、債権者の同意不要です。

保証人に支払いが及ぶ可能性がある

他の債務整理と比較

- 自己破産・個人再生ともに一部の債権者を除外することができないので、保証人に請求が行く

保証人に迷惑をかけたくない場合は「任意整理」がいい。

ローンで購入した商品が回収される恐れがある

他の債務整理と比較

- 自己破産・個人再生ともに一部の債権者を除外することができないので、ローンで購入した自動車などは債権者に引き揚げられる。

商品の引き揚げを回避するなら「任意整理」がいい。

銀行口座が凍結されることがある

他の債務整理と比較

- 手続きの対象にした銀行口座の凍結は全ての債務整理に共通

ただし、任意整理なら「銀行」を除外して凍結を回避することができる。

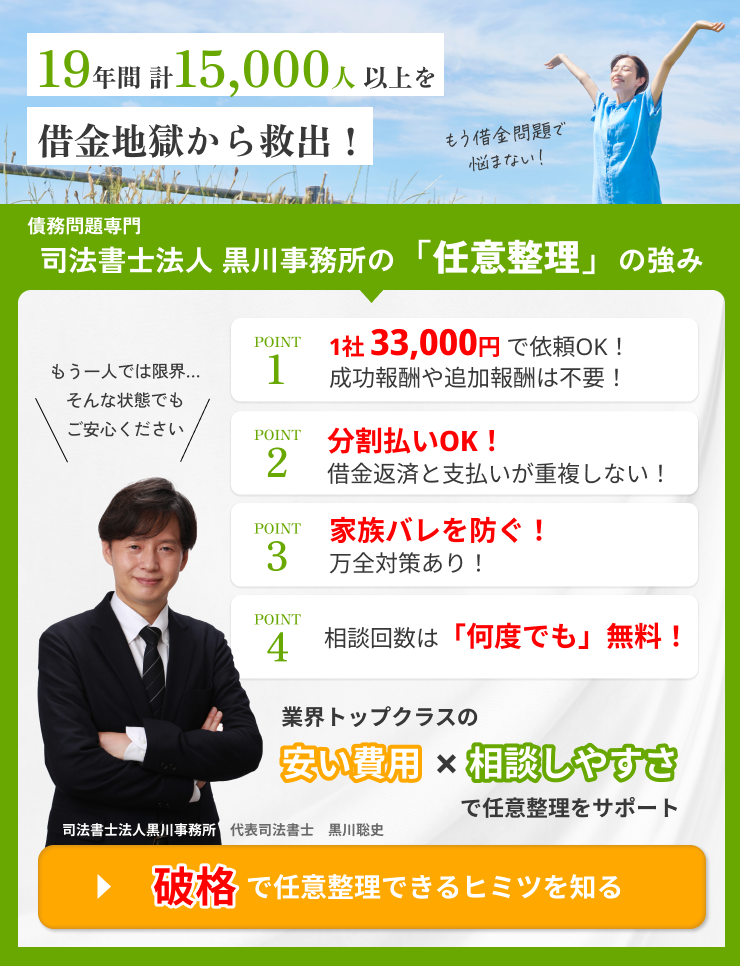

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

任意整理のメリット

債権者からの請求や督促を止められる

月々の返済額を減らせる

返済期間を長期化できる

過払い金を請求できる可能性がある

家族や会社にばれない

必要な財産を手元に残せる

忙しくても手続きしやすい

債務整理の中では低コスト

債務整理にかかるコストの総額は、自己破産で30~50万円程度、個人再生で30~60万円程度と高額です。

これは、弁護士や司法書士に支払う費用だけでなく、裁判所に支払う費用も必要となるためです。

一方、任意整理の相場は1社55,000円程度で手続きができます。

(事務所によっては成功報酬が生じることもあります。)

債務整理の中では、圧倒的にコストを抑えられる点もメリットです。

当事務所は1社33,000円という業界トップクラスの低料金です。

また、少額(20万未満)のときは割引制度もあります。

他の債務整理のデメリット

自己破産のデメリット

自己破産は、裁判所を利用して借金の支払い義務を全額免除してもらう手続きです。

主なデメリットは次の通りです。

- 裁判所を利用した手続きのため必要書類が多い

- 同居家族に内緒で手続きするのが難しい

- ギャンブルや浪費による借金だと免責が認められないことがある

- 車や持ち家などの高額な財産が処分される

- ローンで購入した商品は回収される

- 保証人に請求がいく

- 官報に自己破産をした事実と住所・氏名が載る

- 手続きの対象の銀行口座が凍結されることがある

- 手続中に一部の職業や資格に制限がある

任意整理のデメリットと比較すると、高額な財産の処分があること、手続きする債権者を選べないことによる影響が大きくなります。

また、裁判所を利用したり、官報に掲載されることから、家族や周囲に内緒で手続きすることが難しくなります。

個人再生のデメリット

個人再生は裁判所を利用して借金を5分の1など大幅に減額してもらう手続きです。

主なデメリットは次の通りです。

- 裁判所を利用した手続きのため必要書類が多い

- 手続きが複雑で時間(1年程度)がかかる

- 同居家族に内緒で手続きするのが難しい

- ローンで購入した商品は回収される

- 保証人に請求がいく

- 官報に個人再生をした事実と住所・氏名が載る

- 手続きの対象の銀行口座が凍結されることがある

任意整理のデメリットと比較すると、手続きする債権者を選べないことによる影響が大きく、同居家族に内緒で手続きできないというデメリットがあります。

また、裁判所を利用することから、必要書類が多く手続き期間も1年程度と長く、任意整理よりも手続きの負担は重くなります。

任意整理・自己破産・個人再生のデメリット比較表

| 任意整理 | 自己破産 | 個人再生 | |

|---|---|---|---|

| 借金の減額効果 | 元金は減らない | 全額免除 | 大幅減額 (1/5等) |

| ブラックリスト | 完済後 約5年 | 手続後 約7年 | 完済後 約5年 |

| 財産の処分 | なし | 高額な財産は処分 | なし |

| 官報への掲載 | 載らない | 載る | 載る |

| 手続の対象 | 選べる | 全社対象 | 全社対象 |

| 保証人への影響 | 対象から外せる | 保証人に請求 | 保証人に請求 |

任意整理を行う手順

弁護士や司法書士などの専門家に相談する

任意整理は交渉の際に専門家が間に入ったほうがスムーズに進みます。そのため、まずは債務整理に強い弁護士や司法書士などに相談しましょう。

相談のみであれば無料で行っている事務所もあるため、電話などで確認し、事務所などで面談します。

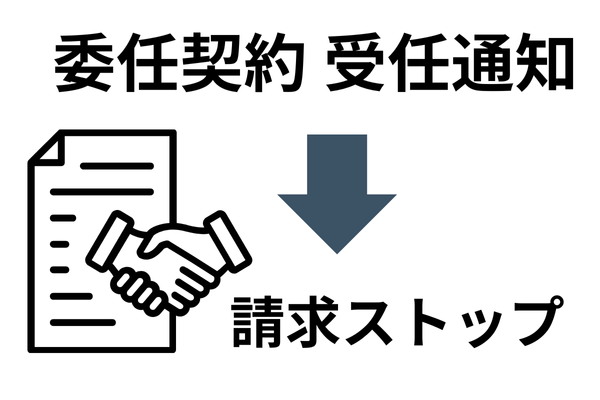

委任契約後、受任通知を発送する

相談の結果、任意整理を依頼するときは、委任契約を結びます。

契約したら債権者に対し速やかに受任通知が発送されるため、以後の取り立てはストップします。

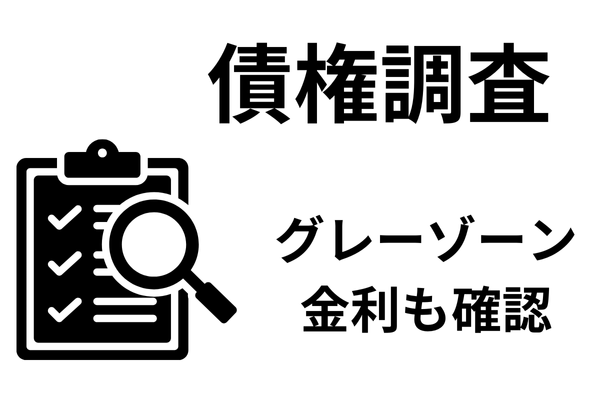

債務調査をする

任意整理では、正確な負債状況を確認するため債務調査を行います。

方法は債権者に債権調査票の送付を依頼し詳細を確認します。

また、グレーゾーン金利などがある場合は、再計算を行い、本来の借金の額を算出します。

各社からの借金の状況の回答や、再計算が終わったら、本来の債務額が確定します。

任意整理案を作成する

債務の全体像が確定したら、その債務をどのように返済していくか、任意整理の和解案を作成します。

返済期間は最長でも5年までです。

債権者と交渉する

和解案ができたら、弁護士・司法書士が債権者と交渉します。交渉では、債務者の借金の総額や、利息のカット・分割払いの必要性などを説明していきます。

また、交渉の際には債務者の毎月の収入や支出の状況を説明する必要も出てきます。

債権者の同意・承諾を得る

債権者が和解案に同意し、了承を得れば合意書や契約書を交わします。

返済を開始する

債権者との和解が成立したら、その内容を元に返済を進めます。

任意整理後に返済が滞れば、借金の一括返済を求められる恐れもあるため、遅れないように注意しましょう。

また、同じ債権者に何度も任意整理(再和解)を申し出ることは難しく、2回目以降は条件が厳しくなることがあります。

最初の任意整理が一番有利な条件で和解できる可能性が高いです。

任意整理で必要な書類

依頼時に必要な書類

任意整理の相談や依頼に行くときは、収入や貯金、借金の状況がわかると話がスムーズです。そのため、以下の書類を準備するとよいでしょう。

-

身分証明書

-

収入のわかる書類(源泉徴収票など)

-

債権者一覧(債権者と金額などのメモ書き)

-

消費者金融のカードなど

面談前に電話で必要書類を確認してもよいでしょう。

任意整理時に必要な書類

任意整理時には、以下の書類を求められることもあります。なお、書類がなくても手続きは進められるものの、スムーズに進めるためにもできるだけ準備しましょう。

-

毎月の収支を確認できる書類(家計簿など)

-

収入を証明できる書類(給与明細など)

-

債権者と交わした契約書

-

借金の利用明細や返済時の領収書

-

債権者から届いた郵便物(督促状など)

-

裁判所から届いた郵便物(訴状など)

(まとめ)任意整理は債務整理の中でも柔軟性が高い手続き方法

任意整理とは債権者との話し合いにより、借金の利息をカットしたり、返済期間を延長したりして、毎月の返済負担を軽減する方法です。

デメリットには、ブラックリストに登録されることや、収入がないと任意整理できないことなどがあります。

しかし、ほかの債務整理の方法と比べ、手続きが簡易で時間もコストも削減でき、官報に掲載されない分、家族にばれないなどのメリットがあります。

また、手続きする債権者を選べるというメリットがあります。

借金の返済に困った場合は、多くの方が任意整理で解決されます。まずは弁護士・司法書士に相談しましょう。

当事務所は、任意整理の無料相談・手続きも低料金で対応しています。お気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階