平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意整理の流れと和解後の返済について|手続中のよくある質問も紹介

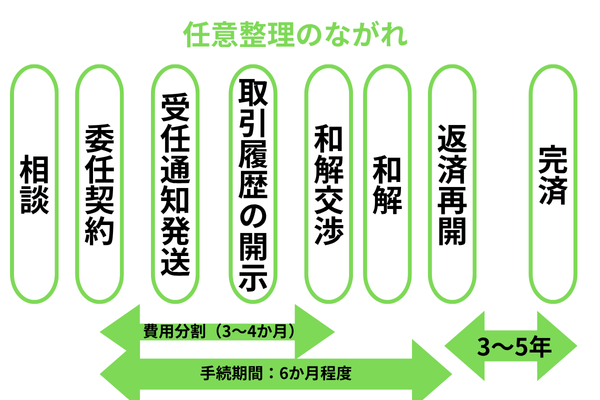

任意整理の流れは、弁護士・司法書士への「相談」から始まり、債権者との「和解」、そして「完済」まで、大きく8つのステップで進んでいきます。

「督促が止まるタイミングは?」

「費用はいつ払うの?」

「和解までどれくらいかかる?」

こうした疑問や不安は、手続きの全体像をあらかじめ知っておくことで解消できます。

この記事では、依頼から完済までの任意整理の流れと、和解後の具体的な返済方法や、手続中によくある質問にも詳しく解説します。

1. 電話・メール・LINE等で弁護士・司法書士に相談

相談の際に事前に準備しておくこと

現在の借金の状況をある程度把握しておく

- 利用している会社名(消費者金融・クレジットカード・銀行など)

- 会社別に債務の額(同じカードであれば、キャッシングとショッピングの残高は合計で可)

- 利用年数(利用期間が短い場合は何か月くらいか)

例)「楽天カード・90万円・3年前から利用」、「アコム・50万円・8か月前から利用」

毎月の収入・支出を把握して返済できる金額を算出しておく

- 毎月の収入ー生活費=返済可能額

相談の際に必ず確認すべきこと

相談の際には必ず次のことは確認しましょう。曖昧なまま慌てて依頼すると想像と違い後悔するケースがあります。

- 費用がいくらでどのように支払うのか?

- 任意整理後の債権者への返済はいくらと予想されるのか?

- 自分の収入と支出で任意整理で解決できそうなのか?

2. 委任契約

契約時の必要書類

任意整理の手続き自体には必要書類はありません。

ただ、契約時に本人確認のために身分証(免許証やマイナンバーカード)と印鑑(認印でも可)が必要になります。

また、債務の資料として「請求書」や裁判になっている人は「裁判所から届いた書類」を用意しましょう。

3. 債権者へ受任通知の発送・取引履歴の開示請求

【返済をストップしている間に費用を支払う】

任意整理の手続きを開始すると返済がストップするため、その間に事務所の費用を分割で支払います(債権者への返済と費用の支払いが重複しないようになっています)。

費用の支払いは、3~4か月程度の分割払いが目安です。

4. 取引履歴をもとに利息制限法による再計算

5. 返済計画案を提示・和解交渉

和解後の毎月の返済額の目安は?

和解後の返済額は「債権者や何年利用していたか」が大きく影響します。

クレジットカード会社は比較的60回払いの長期和解ができるケースが多いですが、消費者金融は利用年数により12回~60回と幅があります。

たとえば、取引が1年なら12回払いまでという会社もあります。

依頼時に「和解後の返済額はいくら」になりそうか試算してもらいましょう。

6. 債権者と和解契約を締結

7. 和解内容にもとづいて返済開始

和解後の返済方法について

返済方法は事務所によって対応が異なる

債権者へ銀行振込で返済する点は、どこの事務所に依頼しても同じです。

ただし、毎月の返済まで管理するかは事務所によって異なり下記2タイプがあります。

- すべての依頼人の返済を事務所で代行する

- すべての依頼人に自分で返済してもらう

当事務所は事務所での返済代行管理を採用しています。

●事務所管理のメリット●

- 振り込みが1カ所なので管理が楽になる

- 債権者から郵便が届かないので家族にバレにくい

- 完済まで事務所が間に入っているので心強い

8. 完済

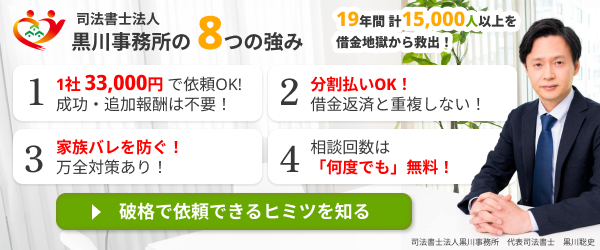

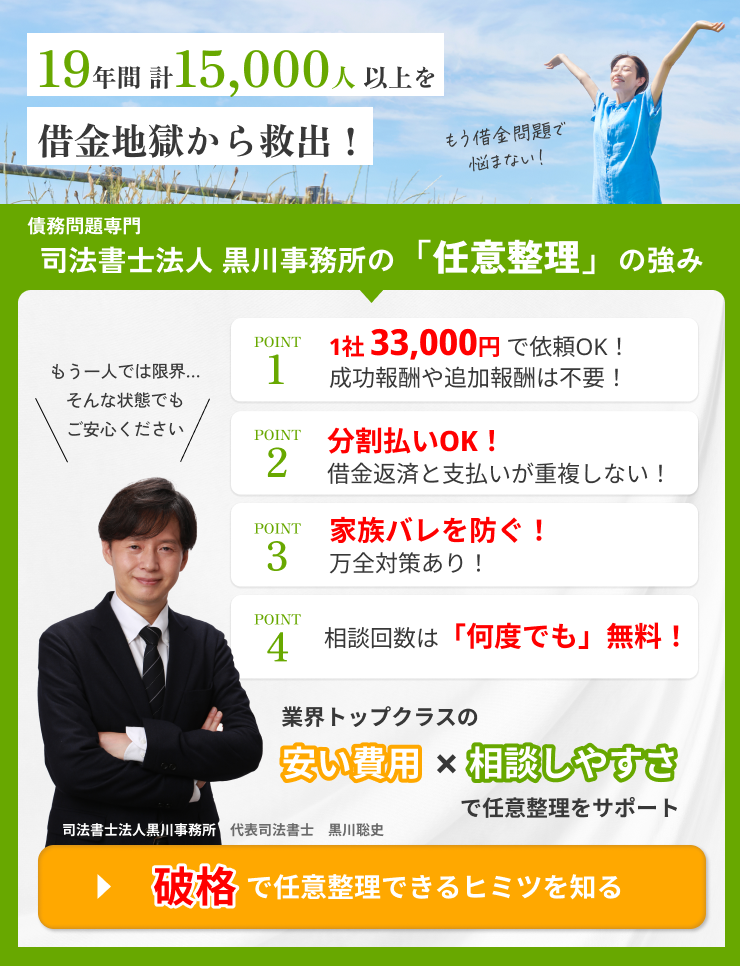

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

任意整理の和解までにかかる期間

和解が長期化するデメリット

【事例紹介】4社の任意整理を依頼したケース

任意整理の具体的な流れのイメージを持っていただくため、当事務所で実際に手続きをされたAさんのスケジュール例をご紹介します。

Aさんの状況

-

依頼内容: 4社(消費者金融・クレジットカード)の任意整理

-

依頼日: 7月14日

-

事務所費用: 1社33,000円 × 4社 = 132,000円

-

給料日: 毎月25日

1. 相談・依頼~受任通知発送

7月14日にご相談いただき、4社の任意整理について委任契約を締結しました。 契約した当日に各債権者へ受任通知を発送しました。

(→ この時点で、Aさんによる債権者への返済はすべてストップしました)

2. 事務所費用の支払い(7月末~10月末)

Aさんの給料日(25日)に合わせて、7月末から事務所費用のお支払いを分割で開始しました。 債権者への返済がストップしている間に、事務所費用をお支払いいただく形です。

-

お支払いスケジュール:

-

7月末: 33,000円

-

8月末: 33,000円

-

9月末: 33,000円

-

10月末: 33,000円(お支払い完了)

-

3. 取引履歴の開示・和解交渉(9月~11月上旬)

各債権者からの取引履歴(債権調査票)の開示を待ち、9月10日までに全社の履歴が揃い、正確な債務残高が把握できました。

そして、Aさんの事務所費用のお支払いが完了する10月中旬から、各債権者と本格的に和解交渉を開始しました。交渉は順次進み、11月上旬には4社すべてと和解契約(将来利息のカット、分割払いの合意)を締結できました。

4. 債権者への返済再開(12月末~)

和解契約に基づき、12月末から債権者への返済を再開しました。

(返済開始を1カ月先(11月はなし)に延ばせたので、そこで1カ月分の余力が作れました)

Aさんの場合、依頼から約4か月で和解が成立し、事務所費用も無理なく分割で支払いながら、スムーズに返済再開へと移行することができました。

Q. 途中で返済できなくなったら?

返済を開始しても途中で返済が難しくなるケースも出てきます。

ほとんどの任意整理の和解契約の内容で、「2か月分延滞をすると一括請求になる」ことが定められています。

これに該当すると、自分で返済をしている場合は、一括請求の書面が自宅に届きます。

事務所を経由して返済している場合は、依頼している事務所が代理人を辞任することも考えられます。

この場合は、再度任意整理(再和解)をするか自己破産や個人再生を検討する必要があります。

Q. 取り立てがストップしないことある?

闇金でない限り、取り立てはストップします。

貸金業法第21条で、下記のように任意整理開始後の直接の取り立てが禁止されています。

- 弁護士等から受任通知があったにも関わらず、正当な理由なく債務者に借金の返済を要求すること

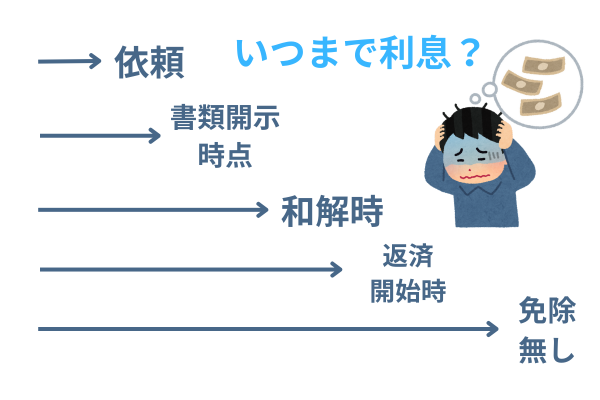

Q. 依頼したら利息はストップしているの?

任意整理を依頼しても、すぐに利息が止まるわけではありません。

債権者との交渉で、和解時までに発生している利息(経過利息)を付加するかどうか?和解後に発生する利息(将来利息)を完全に免除するか?が決まります。

Q. 依頼中に裁判されることはある?

任意整理中に裁判をされることはあります。

任意整理を依頼しても裁判を阻止することはできません。裁判を起こされるのは、和解成立まで時間がかかる(6ヶ月以上)ケースです。

裁判所の書類を受け取ったら、すぐに依頼している事務所へ連絡して対応を任せましょう。裁判になっても分割和解ができるケースがほとんどです。

Q. 任意整理の返済中にしてはいけないことは?

任意整理中に新たな借入をすることはやめましょう。

さらに借金を増やしてしまうと、支払いが厳しくなり任意整理での解決が難しくなることがあります。

また、「支払不能な状況で新たに債務を増やす」行為は、自己破産の免責不許可事由に該当します。万が一、自己破産に移行した場合に、免責に影響する可能性があります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階