平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理しないで借金完済する方法と債務整理するべきかの判断基準を紹介

債務整理を専門に扱う事務所ですが、「債務整理をしないほうがいい」という選択肢を提示することがあります。

債務整理をするメリットがなければもちろんですが、生活を見直したり返済方法を見直すことで債務整理をする必要がなくなれば「債務整理しないほうがいいですよ」と説明します。

この記事では、債務整理しないで借金を完済する方法と、債務整理するべきかの目安となる判断基準も紹介します。

この「債務整理しないで借金完済」の記事のポイント

1.多く利息が取れるように相手に有利に設定されている

2.多めに返済することができれば、早めに借金を完済できるし

3.債務整理するべきかの判断基準|年収の3分の1以上になっているか?

4.債務整理するべきかの判断基準|自転車操業になっているか?

5.普通に支払いができるのであれば債務整理はするべきではない

目 次(更新:2025年1月31日)

1.1 返済しても元金が減らない理由

3.1 ブラックになって後悔するケース

3.2 家族の援助がうけれたケース

3.3 一時的な資金不足だったケース

4.よくあるご質問

5.まとめ

債務整理しないで借金を完済する方法

返済しても元金が減らない理由

まずは返済日までの利息が計算され、返済した金額からその利息が引かれます。

そして残りが元金に充当され借金が減ることになります。

(つまり、返済したら①利息②元金の順番に充当されます)

例:元金50万円 金利18% 10000円返済(内訳:利息7500円+元金2500円)

10000円返済しても、50万円ー2500円で49万7500円になる。

利息を支払うのは、もったいないような気がしますが、お金を借りるというサービスへの対価です。利息がかかるのは当然です(電車に乗ったら電車賃を支払うのと同じです)。

そして、お金を貸している人は利息で営業しているので、利息が多くもらえるように工夫されています(リボ払いという仕組みや債務残高が減ったら返済額を下げるなど)。

お金を借りている人は利息がもったいないから払いたくないと思い、貸している人は利息を多く欲しいと思います。(損得が相反する立場にある)

それなら借金を返済する方法の工夫次第で、支払う利息を減らせるのであれば検討するべきでしょう。

(もちろん債務整理はしないで)

元金が減らない仕組みと早く完済する方法は反対の関係

「返済しても半分以上利息にとられてるんですが、利息は違法じゃない?」

80万円のショッピングリボ残高で利率は15%で15,000円の返済だと15,000円のうち10,000円が利息で5,000円が元金に充当されます。

これではなかなか減りません。

もちろん利息に問題があるわけでもありません。

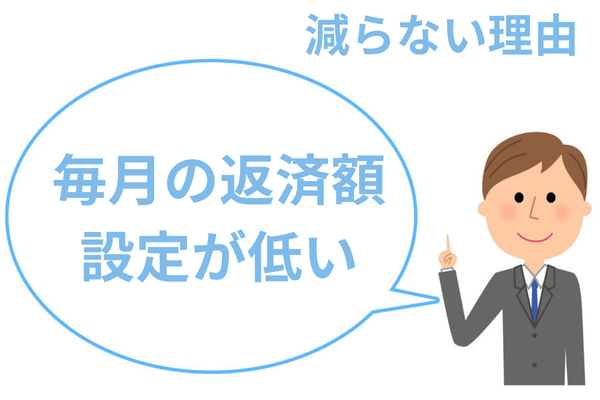

ではなぜあまり減らないのでしょうか?

こたえは、毎月の返済額を低く設定しているからです。

たいていのカード会社では、ショッピングリボの返済方法について、いくつか選べるようになっています。

(残高スライドとか定額とか)

この方は定額15000円を選択されていたようです。

15000円では残債務が80万円と多いのでなかなか元金が減りません。

お金を貸しておる方は、元金が減らない方が利息を多く取れて会社の収益につながります。

なので「毎月の負担が少ない」ことを前面にだして「毎月の返済額は低額のリボ払い」の設定の方がいいとなります。

お金を借りている方は「返済額が低額の方が楽でいい」かもしれませんが、「低額のリボ払いにすると元金があまり減らず利息ばっかりとられる」ことになります。

まさに、相手が得をすればこちらが損をする関係です。

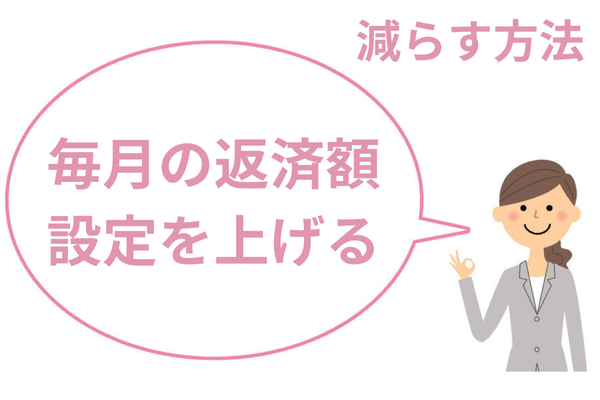

効率よく借金を返す方法は返済額を上げて多めに支払う!

債務整理をせずに借金を早く完済する最も効果的な方法とは、毎月の返済額を上げて、決められた金額より「多めに支払う」ことです。

繰り上げ返済をすることで、利息に回るはずだったお金が元金の返済に充てられ、結果的に完済までの期間が短縮され、支払う利息総額も減らせます。

上記の例で、80万円くらいの借金だと返済額は毎月40,000円くらいに設定したほうがいいでしょう。

10,000円が利息で30,000円が元金に充当されるので(翌月以降はもっと元金の割合が増えていきます)、すぐに完済できます(2年で完済できる)。

毎月の返済に余裕があれば、カード会社のHPで調べて、毎月の返済額を見直してもいいかもしれません。

ATMで返済している場合は、多めに入金すればいいだけです。

返済できる人は上記のような対応で債務整理しないで完済することをおすすめします。

しかし、借りて返しての繰り返し(自転車操業)の方は上記の方法では完済できませんので任意整理も視野に入れて検討しましょう!

債務整理を検討すべき判断基準

①年収の3分の1以上の借金があるか?

債務整理をするかしないかの判断基準の1つとしていわゆる「総量規制」に抵触しているか?という基準で判断ができます。

総量規制は、「債務額が年収の3分の1以上になったらは消費者金融はお金を貸せない」というルールです。

国が定めたルールで、一般的には年収の3分の1以上の借金があったら返済は困難だという趣旨で定められています。

しかし、銀行カードローンやクレジットカードのショッピングリボなどは総量規制の対象外です。

消費者金融の借金は年収の3分の1以下でも、銀行カードローンやクレジットカードのショッピングリボを合計すると年収の3分の1以上の借金がある方は多くいます。

このような場合は、実質は年収の3分の1以上の借金がある状態と変わらないので債務整理をする必要はあると言えます。

②自転車操業になっていないか?

●毎月返済できる場合は債務整理してはいけない

債務整理は返済が困難な人の手続きで、任意整理は「単に利息をカットして得をする手続き」ではありません。

債務総額が年収に比較して少ない場合やカードを利用せずに毎月の返済ができている場合などは、任意整理をおすすめしていません。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理しなければよかったと後悔するケース?

払えるのに任意整理をして、ブラックになって後悔するケース

家族に事情を説明したら援助がうけれたケース

一時期だけ乗り越えられれば任意整理しなくてもよかったケース

後悔するのは、本来は任意整理しなくていいのにしてしまい、ブラックになってしまうから

当事務所は、本当に債務整理をしたほうがいいのかどうかから相談をお受けすることも可能です。

現在の状況と債務整理することのメリットとデメリットをよく比較して検討しましょう。

債務整理しないで借金を完済する方法のよくあるご質問

借金を早く完済するためには、毎月の返済額を多めに設定することが効果的です。

元金が減らない原因は、返済額の大部分が利息に充てられてしまうからです。

返済額を増やすことで、より多くの金額が元金に充てられ、借金の完済が早まります。

債務整理するべきかどうかの判断基準は何ですか?

債務整理を検討すべきかどうかの主な判断基準は以下の通りです:

- 年収の3分の1以上の借金がある場合

総量規制に抵触している可能性があり、返済が困難であれば債務整理を検討すべきです。

- 自転車操業状態になっている場合

借りたお金で他の返済を賄うような状況では、早めに債務整理を考えるべきです。

債務整理をしない方が良いのはどのような場合ですか?

債務整理をしない方が良いケースには、以下のような場合があります:

- 返済が可能な場合

毎月の返済ができ、借金を減らすために努力できるなら、債務整理を避けた方が良いでしょう。

- 一時的な困難な状況の場合

一時的に支払いが厳しいだけであれば、カード会社と相談して支払い方法を調整する方が良いです。

- 家族の援助が期待できる場合

債務整理をする前に家族に相談し、援助を受けることで解決できる場合もあります。

債務整理をするかどうか迷っています。どのように決断すべきですか?

現在の状況をしっかりと把握し、債務整理のメリットとデメリットを比較して判断することが重要です。

専門家と相談し、自分にとって最適な方法を選択するようにしましょう。

関連記事の紹介

債務整理の事務所選びのポイント

借金一本化のおまとめローンか債務整理か?

家族の借金について相談する際には「借入先・金額・月の返済額」と「今後いくらなら返済できるのか?」を確認してください。

どんな債務整理がいいか検討することができます。

債務整理とブラックリストについて解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階