平日10時~19時30分

土日10時~17時00分

(祝日休み)

ギャンブルによる借金でも個人再生できる?失敗ケースや成功のポイントを解説

ギャンブルで多額の借金を抱えて債務整理を検討している人の中には、自己破産や個人再生はできないのではないか、と考えている人も多いようです。

たしかに、ギャンブルの借金で自己破産をするのは難しいことも多いですが、個人再生は基本的に利用可能です。ただし、中には個人再生に失敗するケースもあるので注意しなければなりません。

この記事では、ギャンブルの借金で個人再生はできるのか、できるとしても失敗してしまうケース、さらには個人再生を成功させるためのポイントについて解説します。

この記事を読んでわかること

- ギャンブルが原因での借金は個人再生が向いている

- 個人再生手続中にギャンブルはしてはいけない

- 自己破産(管財事件)で「裁量免責」される可能性もある

目 次(更新:2025年3月6日)

1.2 個人再生の不認可事由に該当しない

2.3 ギャンブルをやめられない

3.2 返済額が増えることがある

3.3 認可決定が取り消されることがある

6. ギャンブルによる借金で個人再生を成功させるためのポイント

6.1 ギャンブルをやめる

6.2 家計の収支を見直す

6.3 専門家へ相談する

7. まとめ

ギャンブルによる借金でも個人再生できる理由

自己破産とは異なり免責不許可事由がない

個人再生には、自己破産とは異なり免責不許可事由がないため、ギャンブルによる借金も免責の対象となります。

免責不許可事由とは、自己破産をしても借金が免除されない原因となる行為や状況のことです。

破産法252条1項に免責不許可事由が列挙されており、そのひとつとして「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと」というものがあります。

パチンコや競馬などのギャンブルで借金をした場合は、この免責不許可事由に該当するため、原則として自己破産はできないのです(ただし、裁量免責はある)。

個人再生でも、「非免責債権」というものはあります。

非免責債権とは、個人再生手続きでそもそも免責の対象とならない債権のことであり、民事再生法229条3項および244条で以下のものが列挙されています。

一 再生債務者が悪意で加えた不法行為に基づく損害賠償請求権

二 再生債務者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

三 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

引用元:民事再生法

ギャンブルによる借金は非免責債権にも該当しませんので、個人再生による免責の対象となるのです。

個人再生の不認可事由に該当しない

一 再生手続又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。ただし、再生手続が法律の規定に違反する場合において、当該違反の程度が軽微であるときは、この限りでない。

二 再生計画が遂行される見込みがないとき。

三 再生計画の決議が不正の方法によって成立するに至ったとき。

四 再生計画の決議が再生債権者の一般の利益に反するとき。

引用元:民事再生法

ギャンブルで借金を作ったことは、再生計画の不認可事由にも該当しません。したがって、ギャンブルによる借金でも、基本的には問題なく個人再生を利用できます。

言い換えると、個人再生では自己破産とは異なり、借金した理由は問われないと考えて差し支えありません。

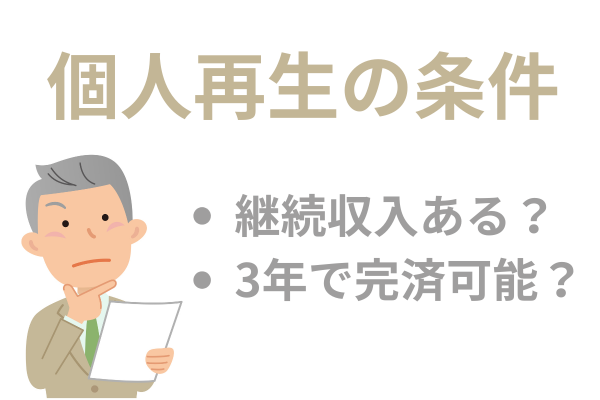

個人再生の利用条件を満たしていない

小規模個人再生で債権者の多数が同意しない

個人再生には小規模個人再生と給与所得者等再生という2種類の手続きがありますが、小規模個人再生では、再生計画案が債権者による書面決議に付されます。

この書面決議において債権者の多数が不同意の意見を提出した場合は、再生計画案が否決されてしまい、個人再生は失敗に終わります。

もっとも、金融機関や貸金業者が不同意の意見を提出することは少ないです。会社の方針として不同意の意見を提出する業者も少しずつ増えてきていますが、ギャンブルで借金したことを理由として不同意の意見を提出されることは、基本的にはありません。

ただし、個人の債権者が不同意の意見を提出することもあります。そのため、個人から多額のお金を借りてギャンブルをした場合は要注意です。

給与所得者等再生では書面決議は行われず、裁判所が債権者の意見を考慮して再生計画案の認可・不認可を決定します。

ギャンブルで借金した場合でも再生計画の不認可事由に該当しませんので、基本的には再生計画案が認可されます。

ギャンブルをやめられない

個人再生の申し立て後もギャンブルをやめられない場合は、減額後の借金を完済できる見込みがないという理由で、再生計画案が不認可となる可能性があります。

個人再生の申し立てから再生計画案の認可・不認可の決定まで4~6ヶ月程度かかりますが、この間の債務者の生活状況も裁判所にチェックされるからです。

具体的には、「履行テスト」が行われ、その状況が思わしくなければ、減額後の借金を完済できる見込みがないと判断される可能性があるのです。

履行テストとは、減額後の借金を滞りなく返済していけるかどうかをテストするために、申し立て後の4~6ヶ月程度の間、毎月の返済予定額を積み立てる制度のことです。

申し立て後もギャンブルがやめられずに、履行テストの積み立てが滞ると、個人再生が失敗に終わる可能性が高いことに注意しましょう。

個人再生の手続き中にギャンブルをするとどうなる?

再生計画案が不認可となることがある

返済額が増えることがある

個人再生の申し立て後にギャンブルで資産を減らした場合には、個人再生による返済額が増えてしまう可能性があります。

なぜなら、個人再生には「清算価値保証の原則」というものが適用されるからです。

清算価値保証の原則とは、個人再生をした場合に、債務者の所有財産の総額以上の金額を最低限、弁済しなければならないという原則のことです。

例えば、500万円の借金を抱えて個人再生をする場合、返済額は借金総額の5分の1に相当する100万円にまで減額できる可能性があります。しかし、総額200万円の財産を所有している場合には最低限、200万円を返済しなければなりません。

この場合、もともとは250万円の財産を所有していたのにギャンブルで50万円減らしたとすれば、その50万円は債権者へ返済すべきお金であったと判断されます。

そのため、実際に保有している財産総額200万円に、ギャンブルで減らした50万円を加算して、250万円以上の返済が必要となる可能性があるのです。

ギャンブルによる借金で自己破産できることもある?

ギャンブルで借金することは免責不許可事由に該当するため、自己破産はできないのが原則です。

しかし、破産法252条2項では、免責不許可事由がある場合でも、一切の事情を考慮して相当と認められる場合には、裁判所の裁量により免責が許可されると定められています。

このことを「裁量免責」といいます。

ギャンブルで借金を作った場合でも、裁量免責が得られるケースは少なくありません(前提として管財事件になり予納金が高額になります)。

裁量免責が認められる基準は明確に定められておらず、文字通り、裁判所の裁量によります。しかし、以下の条件は満たす必要があるといえます。

- 過去のギャンブルの経緯(時期や費消金額等)を丁寧に裁判所に報告している

- 深く反省し、家計の収支改善に努めている

- ギャンブルをやめている

ギャンブルをやめられない場合は、やはり自己破産はできないと考えるべきでしょう。

自己破産より個人再生に向いている3つのケース

ギャンブルによる借金の割合が高い場合

自宅など手放したくない財産がある場合

ギャンブルをやめる

家計の収支を見直す

専門家へ相談する

個人再生を成功させるためには、早めに弁護士や司法書士に相談することが最も有効です。

専門家に相談すれば、自己破産と個人再生のどちらがよいのかについてもアドバイスが受けられます。個人再生をする場合には、成功率を高めるための具体的なアドバイスも得られます。

裁判所への申し立てをはじめとして、再生計画の認可決定までの複雑な手続きは専門家が強力なサポートを提供するので、手続き上のミスで個人再生に失敗してしまうおそれもほとんどありません。

ひとりで抱え込んでいると、時間が経つにつれて借金問題が悪化するケースが非常に多いです。ギャンブルで多額の借金を抱えてお困りの際は、債務整理を専門とする弁護士や司法書士に早めに相談しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階