平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産の復権とは?期間や条件、確認方法を徹底解説

自己破産をすると、一時的に資格や職業に制限を受けることになります。

この制限はいつまで続くのでしょうか。

本記事では、自己破産における「復権」の意味や、制限される職業、解除の条件などについて詳しく解説します。

この記事を読んでわかること

- 免責許可決定の確定により自動的に復権する

- 復権により自己破産の制限が解除される

- 復権しても信用情報(ブラック状態)は別管理なのですぐに回復しない

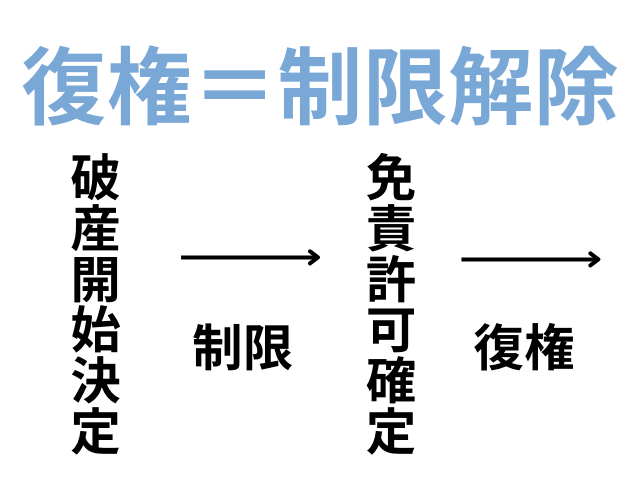

復権とは、自己破産によって破産者に課された制限が解除され、本来の法的地位を回復することを指します。

破産法第255条および第256条に規定されているこの制度は、破産者の社会復帰を支援する重要な役割を果たしています。

破産手続開始決定を受けると、申立人は「破産者」として、一部の資格や職業に就くことができなくなります。これは、他人の財産管理や金銭の取扱いに関わる職業について、社会的信用や公正さを確保するための措置です。

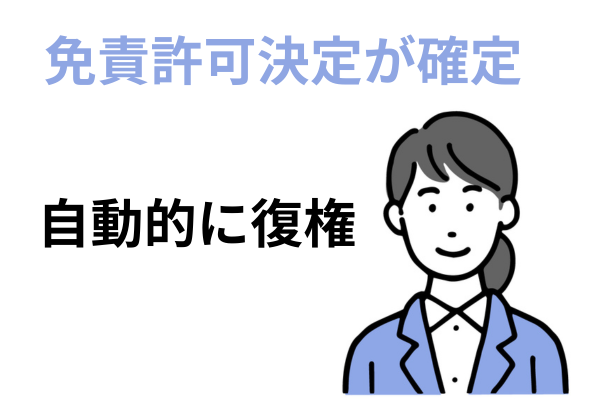

復権は、こうした制限から解放される制度として機能します。多くの場合、免責許可決定の確定により自動的に復権が認められ、制限されていた職業に再び就くことが可能となるのです。

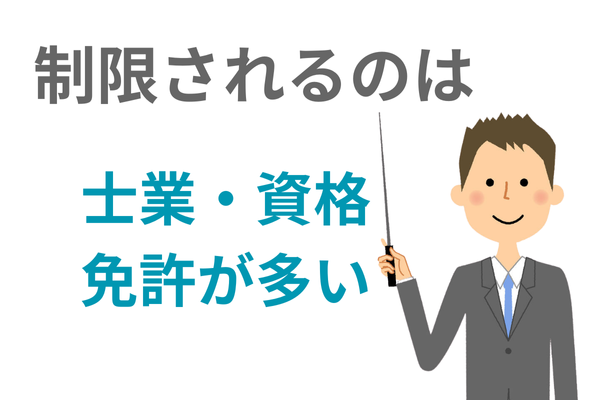

破産手続開始決定を受けると、一部の資格や職業に就くことができなくなります。

制限される資格・職業は多岐にわたるため、自分の仕事が該当するかどうかを事前に確認しておくことが大切です。

また、会社役員(取締役)も自己破産の影響を受けるため、別途注意が必要です。

■士業関連(一例)

● 弁護士

● 司法書士

● 税理士

● 公認会計士

● 行政書士

● 社会保険労務士

● 土地家屋調査士

■金融・財産管理関連(一例)

● 生命保険募集人

● 証券外務員

● 宅地建物取引士

● 貸金業者

● 質屋

● 商品取引員

■その他の職種(一例)

● 警備員

● 旅行業務取扱管理者

● 風俗営業管理者

これらの制限は、破産手続開始決定と同時に発生します。ただし、医師や看護師、薬剤師など、公衆衛生に関わる資格については制限を受けません。

また、一般的な会社員や工場労働者、販売員など、特別な資格を必要としない職業についても制限はありません。

重要なのは、これらの制限が永続的なものではないという点です。

通常は免責許可決定の確定により自動的に復権し、制限も解除されます。

また、破産手続中であっても、会社と相談の上で資格を必要としない部署への異動などで対応できる可能性もあります。

会社役員(取締役)への影響と再任の方法

会社役員(取締役・監査役など)が自己破産をした場合、いったん役員の地位を失います。

これは、民法第653条の規定により、会社と役員との間の委任契約が破産手続開始決定によって終了するためです(登記は会社が申請する必要があります)。

法律上、役員の地位を継続することはできません。

ただし、自己破産は会社法上の役員の欠格事由には該当しません。

そのため、自己破産後であっても株主総会で再任されれば、再び役員に就任することが可能です。

【再任のポイント】

- 自己破産による退任は自動的に行われる

- 株主総会で改めて選任手続きを行えば再任可能

- 再任にあたっては復権を待つ必要はない(破産手続中でも再任可能)

中小企業のオーナー社長などで、自身の自己破産が会社の経営に影響を及ぼす可能性がある場合は、事前に弁護士・司法書士に相談し、株主総会の開催スケジュールも含めて計画的に進めることが重要です。

復権には、特別な手続きを必要としない「当然復権」と、裁判所への申立てを必要とする「申立てによる復権」の2種類があります。

ほとんどの場合、自己破産の手続きが順調に進めば当然復権となりますが、状況によって申立てが必要になることもあるため、それぞれの条件と特徴を理解しておく必要があります。

当然復権

当然復権とは、法律で定められた事由が発生した時点で、自動的に復権が認められる制度です。

破産法第255条第1項に基づく当然復権には、以下の4つのケースがあります。

1. 免責許可決定の確定

最も一般的な復権事由です。自己破産手続きで免責許可決定を受け、それが確定すると自動的に復権となります。免責許可決定は、債権者からの即時抗告期間(2週間)を経過すると確定します。

2. 破産手続きの廃止決定

全債権者の同意を得て破産手続きが廃止された場合、その決定が確定すると復権します。ただし、債権者全員の同意を得ることは実務上極めてまれです。

3. 個人再生計画認可決定

(破産手続中に民事再生手続が開始された場合)個人再生手続きを行い、再生計画が認可され確定した場合に復権が認められます。自己破産で免責が認められない場合の代替手段として活用されます。

4. 破産手続開始から10年経過

詐欺破産罪の有罪判決を受けていない場合、破産手続開始決定から10年が経過すると自動的に復権します。

申立てによる復権

申立てによる復権は、破産者が債務を完済するなど一定の条件を満たした場合に、裁判所に申立てを行って復権を得る方法です。

■申立ての条件と手続き

● 債務の全額が消滅(完済や時効成立など)していること

● 裁判所に復権申立書を提出

● 債務消滅を証明する資料の添付

● 予納金(通常数千円程度)の納付

■必要書類

● 復権申立書

● 債務消滅を証明する資料(領収書など)

● 申立人の住民票

● 予納金疎明資料

申立ては、自己破産の手続きを行った裁判所に対して行います。審査では債務の完済等が確実に行われたかどうかが重視され、認められない場合は即時抗告することも可能です。

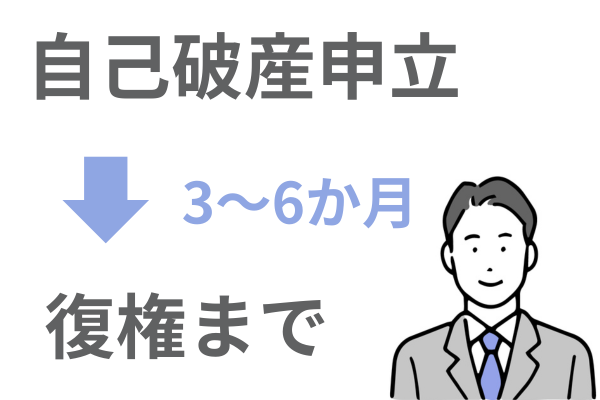

復権までの期間は、自己破産の手続き類型や状況によって異なります。

通常のケースでは、申立てから免責許可決定の確定まで3か月から6か月程度が目安となります。

■同時廃止の場合

破産財団がない、または少額の場合は同時廃止となり、申立てから3か月から4か月程度で復権します。手続きが比較的シンプルなため、期間は短めです。

■管財事件の場合

破産管財人が選任される管財事件では、財産の換価や配当などの手続きのため、6か月から1年程度かかります。財産状況が複雑な場合はさらに長期化する可能性もあります。

■申立てによる復権の場合

申立てから決定までは通常4か月から6か月程度です。ただし、債務消滅の証明が不十分な場合は、追加資料の提出などで期間が延びることがあります。

復権の事実は裁判所から特別な通知はありませんが、以下の方法で確認することができます。

■身分証明書による確認

本籍地の市区町村役場で身分証明書を取得することで、破産者でなくなったことを確認できます。

手数料は1通300円程度で、即日発行が可能です。復権していれば「破産宣告または破産手続開始決定の通知を受けていない」という記載があります。

■免責許可確定証明書の取得

自己破産を申し立てた裁判所で、免責許可確定証明書を取得することができます。

免責許可決定から1か月程度経過後に取得可能で、これにより復権も確認できます。費用は数百円程度です。

なお、申立てによる復権の場合は、復権決定の正本が送達されるため、別途確認の必要はありません。

自己破産の手続きを終え、復権を果たした後の生活では、職業や資格に関する制限は解除されます。

しかし、信用情報に関する制限は別の基準で運用されており、一定期間は金融取引などに影響が残ります。

ここでは、復権後の生活における具体的な影響と、対処方法について説明します。

職業・資格への影響

復権により職業や資格の制限が解除されることで、新たな職業選択や資格取得の可能性が広がります。

ただし、スムーズな復帰や転職を実現するためには、計画的な準備と適切な対応が必要です。以下で具体的な影響と対策について解説します。

復権後の資格に関する手続きは、既存の資格と新規取得で対応が異なります。多くの場合、手続きは比較的シンプルですが、資格の種類によって必要な対応が変わってくるため、確認が必要です。

● 新規の資格取得はできる

● すでに持っている資格は自動的に効力を回復

● 資格試験の受験申込時に身分証明書の提出が必要な場合あり

復権後の職場復帰や就職活動では、法律による保護も受けられます。自己破産を理由とした不当な扱いは禁止されており、能力や適性に応じた公平な機会が与えられます。

● 履歴書への自己破産の記載は不要

● 現在の職場での配置転換から元の職務への復帰が可能

● 職種変更を検討する場合は、早めのキャリアプランニングが重要

信用情報への影響

復権後も一定期間続く重要な制限として、加盟機関から融資情報を収集し提供も行う「個人信用情報機関」における記録があります。

これは破産法とは別の制度として運用されており、金融取引やクレジットカードの利用などに影響を与えます。期間や具体的な制限について詳しく見ていきましょう。

■主な信用情報機関と保存期間

● 全国銀行個人信用情報センター(KSC):7年

● 株式会社シー・アイ・シー(CIC):5年

● 株式会社日本信用情報機構(JICC):5年

信用情報機関に記録が残ることで、主に金融サービスの利用に制限がかかります。ただし、これらの制限は一時的なものであり、記録期間の経過とともに解除されていきます。

■利用制限される主なサービス

● クレジットカードの新規発行

● 住宅ローンなどの新規契約

● 賃貸契約の保証審査(信販系の保証会社)

ただし、これらの制限は永続的なものではありません。記録期間が経過すれば、順次取引が可能となっていきます。また、一部のサービスでは、収入証明や保証人を付けることで、記録期間内でも利用できる場合があります。

■信用情報の確認方法

自分の信用情報は、各機関に開示請求を行うことで確認できます。手数料は1,000円程度で、郵送やオンラインで申請可能です。定期的に確認することで、取引再開の時期を見極めることができます。

自己破産や復権に関しては、さまざまな不安や疑問が生じるものです。

とくに、家族への影響や職場での処遇、住居に関する制限など、日常生活に直結する事項については慎重な確認が必要です。

ここでは、相談の多い質問について、具体的な対応方法を含めて解説していきます。

家族への影響はある?

自己破産による制限は、原則として破産者本人にのみ及び、家族には直接の影響はありません。

ただし、いくつかの場面で間接的な影響が生じる可能性があるため、事前の確認と対策が重要です。

配偶者は、自身の資格や職業を通常通り継続でき、子どもの奨学金申請にも原則として影響はありません。

ただし、家族が連帯保証人となっている場合は、その債務が残る点に注意が必要です。

また、新たに子どもの奨学金の連帯保証人となることについては、一定期間制限される可能性があります。

社内での処遇はどうなる?

自己破産に関する会社への報告は、資格に関係する職種に就いている場合を除き、法律上の義務はありません。

ただし、給与の差押えがある場合など、実務上の必要性から報告が求められることがあります。

自己破産を理由とした解雇は、原則として不当解雇となります。

ただし、業務に必要な資格が制限される場合は、配置転換などの措置が必要となることがあります。

昇進や昇給については、通常の人事評価基準に基づいて判断され、自己破産を理由とした不利益な扱いは認められません。

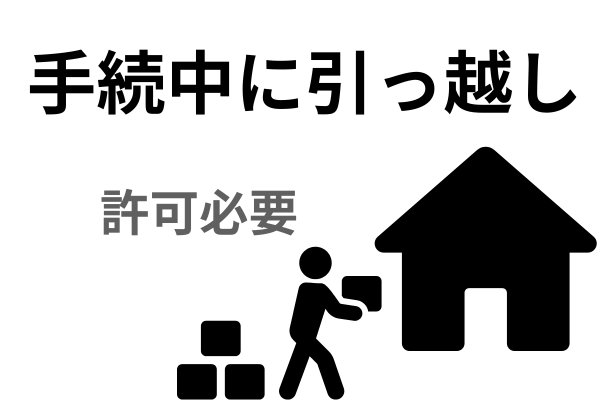

住居や転居の制限はある?

手続きの種類によって制限の範囲が異なります。

同時廃止の場合は特に制限はありませんが、管財事件となった場合は、破産管財人への届出が必要となります。

転居を行う場合は、管財事件であれば事前に裁判所の許可を得る必要があります。

制限期間は通常、破産手続の廃止決定ないし終結決定までです。

賃貸契約については、保証会社の審査が厳しくなる可能性はありますが、契約自体は可能です。

復権申立ての期限はいつ?

申立てによる復権の場合、債務の消滅後であればいつでも申立てが可能です。

法律上、申立ての期限に関する時効の定めはありません。

ただし、申立ての時期については、以下の点を考慮する必要があります。

申立ては、債務の完済等を証明できる資料が整った時点で行うのが望ましいでしょう。また、職業上の必要性がある場合は、できるだけ早期の申立てを検討します。

期限を逃した場合でも、要件を満たしていれば再度申立てることは可能です。

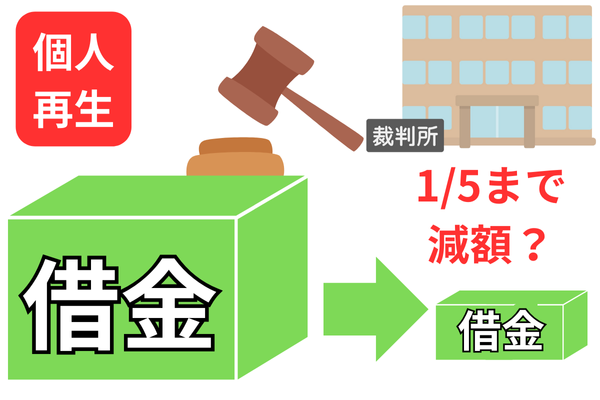

自己破産による資格制限を避けたい場合、債務整理の方法として「個人再生」と「任意整理」という選択肢があります。

これらの手続きは、資格や職業に制限がかからないため、現在の仕事を継続しながら債務問題を解決できます。以下では、それぞれの特徴や手続きの流れについて解説します。

個人再生の活用

個人再生は、裁判所の管理下で債務を大幅に減額し、計画的に返済を行う制度です。

自己破産とは異なり職業制限がないため、資格が必要な仕事を続けながら債務整理を進めることができます。

■個人再生のメリット

● 債務額を最大で90%減額可能

● 住宅ローンは継続可能

● 資格制限なく仕事を継続できる

● 債権者との個別交渉が不要

■手続きの具体的な流れ

1. 弁護士・司法書士への相談・依頼

2. 個人再生の申立て

3. 債権者への通知

4. 再生計画案の作成

5. 裁判所による認可

6. 計画に基づく返済の開始

予納金は管轄裁判所によって異なり、再生委員が選任されない場合は3万円程度、選された場合は上記プラス15万円~25万円前後です。

費用は事務所により異なり、司法書士だと30万円~50万円程度、弁護士だと50万円~60万円が目安です。

手続き全体では1年から1年半ほどかかりますが、分割払いにも対応可能な事務所が多くあります。

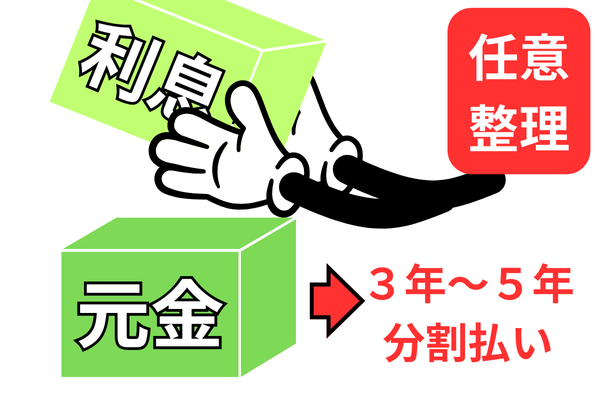

任意整理の検討

任意整理は、裁判所を介さず、債権者との交渉により返済条件を見直す方法です。

法的手続きではないため資格制限はなく、比較的柔軟な対応が可能です。手続きもほかの方法と比べてシンプルなのが特徴です。

■任意整理の主な特徴

● 債権者との任意の交渉による解決

● 職業や資格の制限なし

● 財産の処分が不要

■具体的な進め方

1. 弁護士・司法書士との無料相談

2. 委任契約の締結

3. 債権者への受任通知(これにより督促が止まる)

4. 債権者との交渉開始

5. 和解契約の締結

6. 分割返済の実行

費用は、債権者1社あたり5万円前後が一般的です。債権者との交渉は弁護士や司法書士が代理で行うため、依頼者の負担は比較的軽くなります。

ただし、あくまで任意の交渉となるため、債権者との合意が必要です。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階