平日10時~19時30分

土日10時~17時00分

(祝日休み)

FXでも自己破産はできる?免責不許可のリスクと裁量免責を得るための注意点

FXでの取引が原因で借金を抱え、返済が困難になった場合、自己破産を検討する人もいるでしょう。

しかし、FXによる借金での自己破産には、いくつかの注意点があります。

本記事では、FXでの借金による自己破産の可能性、注意点、そして自己破産を成功させるためのポイントについて詳しく解説します。

さらに、自己破産以外の借金問題の解決方法についても紹介します。

この記事を読んでわかること

- FXで失敗した借金でも自己破産できるケースはある

- FXが原因の自己破産は免責不許可事由に該当し管財事件になる

- 管財事件になると費用が高くなる

- 自己破産手続中にFXをすると免責不許可の可能性が高くなる

FXは高いレバレッジを利用した投機的な取引であるため、大きな損失を出してしまい、多額の借金を抱えてしまうことがあります。

そのような状況に陥った場合、自己破産を検討する人もいるでしょう。

FXでの借金であっても、自己破産は可能ですが、手続にあたっては注意を要します。以下で説明するように、FXは本来、破産を裁判所に認めてもらえない理由にあたるからです。

FXは免責不許可事由に該当する可能性がある

自己破産を申し立てた際、裁判所は債務者の財産状況や債務の原因などを審査し、債務の免除(=免責)の可否を判断します。

この審査において、免責が許可されない事由のことを「免責不許可事由」と呼びます。

FXによる借金は、この免責不許可事由に該当する可能性が高いと言えます。

なぜなら、FXは投機的な取引であり、ギャンブル等の射幸行為に類似しているとみなされることが多いからです。

破産法第252条第1項には、免責不許可事由が列挙されており、第4号に「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと」が挙げられています。

FX取引は、結果として借金の返済が難しくなった場合、上記条文に該当する可能性が高いのです。

「裁量免責」で免除が認められることがある

ただし、FXが原因の借金でも、必ず免責不許可になるわけではありません。

裁量免責とは、個別の事例について裁判所が判断し、破産法の免責不許可事由に当てはまるとしても、免責が許可される場合を指します。

FXによる取引でも、以下のような場合には、破産者が裁判所の指示に従っているのも鑑みて、裁量免責が認められる可能性があるのです。

● FX以外の事情(病気や失業など)が破産の主な原因である

● 破産に至った理由について、反省し、悔い改める意思がある

FXが原因の自己破産でも、「裁量免責」という制度によって免責(借金の免除)が認められるケースがあります。

ここでは、FX自己破産でも免責が認められやすい状況について解説します。

FX以外の事情が主な原因であるケース

FXによる損失が借金の一因ではあっても、病気・失業・医療費の高騰など、FX以外の事情が破産の主たる原因となっているケースでは、裁判所が裁量免責を認めやすい傾向があります。

FX取引の規模が小さく、反省の態度が認められるケース

FXによる取引の規模が比較的小さく、かつ「今後は絶対に行わない」という反省の態度が認められる場合も、裁量免責が認められる余地があります。

裁判所は、破産者が「反省し、更生しようとしているかどうか」を重視します。

免責不許可事由に該当するとしても、誠実な姿勢を示すことが裁量免責を勝ち取るための重要なポイントです。

破産に至った経緯と反省の態度

裁判所は、なぜFXを始め、どのような経緯で損失が拡大したのかを詳しく確認します。

「一時的に生活費を補おうとした」「投資として始めたが歯止めが利かなくなった」など、動機と経緯を正直に説明することが求められます。

また、「FXを完全にやめる」という意思と、再発防止のための具体的な対策を示すことが重要です。

FX以外の事情(生活費の不足・医療費・失業など)がどの程度あるか

FXだけでなく、病気・失業・離婚・収入の急減などの事情が重なっていた場合、FXが「唯一の原因」ではなく「複合的な事情の一つ」と評価される可能性があります。

こうした事情があれば、積極的に裁判所や破産管財人に説明しましょう。

手続きへの誠実な協力姿勢

裁判所・破産管財人の調査や書類提出に積極的に協力し、指示に従って手続きを進める姿勢も、裁量免責の判断に影響します。

隠し立てをしたり調査を妨害したりすることは、たとえ小さなことであっても免責の可能性を下げてしまいます。

FXが原因で多額の借金を抱え、自己破産を申し立てる際には、いくつかの注意点があります。

自己破産は、債務者の財産状況や債務の原因を裁判所が審査し、免責の可否を判断する手続きです。

FXに関連する事項が免責不許可の理由となる可能性があるため、自己破産を申し立てる際には十分な注意が必要です。

破産手続中のFXはしない

破産手続中にFXを行うことは、慎重に避けるべきです。

なぜなら、破産手続中のFXは、免責不許可の理由となる可能性が高いからです。

裁判所は、破産手続中にも関わらず債務者が投機的な取引を継続していたと判断し、免責を認めない決定を下すかもしれません。

また、破産手続中は、債務者の資産状況に変動があってはなりません。

FXを行うことで、資産状況が変化し、債権者への配当額に影響を与える可能性があります。

このような行為は、破産手続の趣旨に反するものであり、避けなければなりません。

FXが破産の主因である場合は管財事件になる

FXが破産の主な原因である場合、裁判所は管財事件として取り扱うことが多くあります。

管財事件とは、破産管財人が選任され、債務者の財産状況や取引履歴を詳細に調査する事件のことです。

管財事件では、債務者のFX取引履歴や損失の状況が精査され、免責不許可事由に該当するかの判断が行われます。

また、債務者の資産状況を詳しく調べ、隠匿財産がないかチェックします。

なお、自己破産の多くは、破産手続開始と同時に終了する「同時廃止」と呼ばれる手続が採られています。

厳格な手続が行われる管財事件は、同時廃止に比べ、長期化し、郵便物をチェックされるなど手続中の制約も多くなるでしょう。

FXによる借金で自己破産を申し立てても、必ずしも免責が認められるとは限りません。

裁判所は、債務者の行動や財産状況、過去の破産歴などを審査し、免責の可否を判断します。

ここでは、FXでの借金で自己破産ができない場合について、詳しく解説します。

FX以外にも免責不許可事由が重なっている場合

FXによる損失に加えて、他の免責不許可事由も存在する場合は、裁量免責が認められる可能性が一段と低くなります。

たとえば、次のようなケースがこれにあたります。

- FXの損失に加えて、パチンコや競馬などのギャンブルでも大きな損失がある

- 浪費(高額なブランド品の購入・海外旅行の繰り返しなど)が重なっている

- FXとギャンブルの両方が借金の原因になっている

FXは投機的な取引としてギャンブルと同様に扱われることがあるため、複数の射幸行為が重なると、裁判所は「借金を繰り返す性質がある」と評価し、裁量免責を認めることに慎重になります。

このような状況にある場合は、特に専門家に早めに相談し、対応策を検討することが重要です。

破産手続中にFXに手を出した

破産手続中にFXを行うことは、免責不許可の理由となります。

破産手続中は、債務者の財産状況が裁判所によって管理されるため、新たな投機的取引を行うことは許されません。

破産手続中のFXは、債権者への配当額に影響を与える可能性があり、裁判所の信用を失う行為であると捉えられます。

分配されるべき財産を隠していた

破産手続中に、債権者に分配されるべき財産を隠匿していた場合は、免責不許可となります。

隠匿された財産は、破産管財人によって発見・回収されます。

財産の隠匿は、破産法上の義務に反する行為であり、破産管財人が否認権と呼ばれる財産返還に繋がる権利を行使した上で、免責を得られない可能性があります。

特定の債権者にだけ返済している

破産手続開始前に、特定の債権者にだけ返済していた場合は、免責不許可となる可能性があります。

特定の債権者への返済は、債権者間の公平性を欠く行為であると捉えられます。

また、このような返済は、財産隠しと同じく否認権が行使されるとともに、免責の可能性がなくなる理由となります。

過去7年以内に自己破産している

過去7年以内に免責許可(=破産手続)があったことは、破産法で定める免責不許可事由のひとつです。

裁量免責の可能性はありますが、油断はできません。過去の自己破産からの期間が短いほど免責の見込みが薄くなるのも要注意です。

過去の破産原因もFXだった

過去の自己破産の原因もFXだった場合、免責不許可となる可能性が高くなります。

過去のFXによる損失や借金の履歴が、免責不許可の理由となるのです。

裁判所は、過去の自己破産時の反省が活かされていないと判断し、免責を認めない決定を下すことがあります。

借金はそのまま残る

免責不許可となった場合、借金の免除は受けられず、債務はそのまま残ります。

ただし、破産手続き自体は終了しているため、再び督促が届くことになります。

破産手続き中は債権者への返済が止まっていましたが、免責不許可が確定すると、各債権者から個別に請求が来るようになります。

財産を差し押さえられるリスクがある

免責不許可となり返済できない状態が続くと、債権者が裁判所に申し立てて裁判で債務名義を取得した後、強制執行(差し押さえ)を行う可能性があります。

給与・預貯金・不動産などが差し押さえの対象となります。

即時抗告という手段がある

免責不許可の決定に不服がある場合は、不許可の書面を受領した時から1週間以内に即時抗告を行うことができます。

即時抗告とは、免責不許可決定に対して上級の裁判所(高等裁判所)に再審査を求める手続きです。

一審では認められなかった事情を改めて説明し、裁量免責を求めることができます。

ただし、即時抗告で必ず結果が覆るわけではありません。

FXが原因で多額の借金を抱え、自己破産を申し立てる際には、免責不許可のリスクを最小限に抑えることが重要です。

ここでは、FXによる自己破産を成功させるためのポイントについて解説します。

資産や生活の状況は正確に報告する

自己破産を申し立てる際には、資産や生活の状況を正確に報告することが重要です。

裁判所は、債務者の財産状況や収入・支出の詳細を審査し、免責の可否を判断します。

資産の過少申告や隠匿は、破産法にある「虚偽説明」に該当し、免責不許可の理由となる可能性が高いのです。

正確な報告は、裁判所の信用を得るために不可欠です。

債務者が誠実に自己の財産状況を開示し、再出発に向けて真摯な姿勢を示すことが、免責許可の判断に好影響を与えます。

破産管財人に要求された調査には誠実に応じる

破産手続中、破産管財人から、財産状況や取引履歴に関する調査を要求されることがあります。

このような調査には、誠実に応じる必要があります。

調査に応じない場合、破産法にある「職務妨害」に該当し、免責不許可となる可能性が高くなるのです。

破産管財人との協力関係を築くことは、自己破産の成功の要です。破産管財人の調査に積極的に協力し、必要な情報を提供することで、免責許可の可能性を高めることができます。

弁護士・司法書士などの専門家の力を借りる

自己破産の手続きは複雑であり、近年の免責の傾向を踏まえた知識と経験が欠かせません。

そのため、弁護士や司法書士などの専門家の助言を求めることが重要です。

専門家は、債務者の状況を踏まえて、自己破産の成功に向けた適切な対応を提案してくれたり、債務者が有利になる書類の作成を行ってくれたりします。

FXによる借金問題を抱えている場合、自己破産以外にも債務を整理する方法があります。

ここでは、任意整理と個人再生という2つの手法について解説します。

これらの方法は、自己破産に比べて生活への影響が少なく、資格や職業への影響も小さいというメリットがあります。

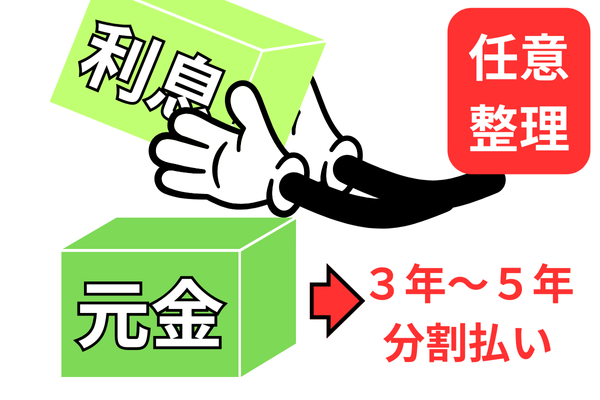

任意整理で金利をカットする

任意整理は、債務者が弁護士や司法書士などの専門家を通じて、債権者との交渉により借金の返済条件を変更する方法です。

任意整理では、金利の減免や返済期間の延長などを求めることができます。

具体的には、今後の金利を0%とし、3年から5年かけて返済する計画で合意するのが一般的です。

任意整理は、裁判所を介さない私的な交渉であるため、自己破産に比べて柔軟で、官報公告がないため周囲に知られにくい・職業制限や財産処分がないなどのメリットがあります。

ただし、債権者の同意が必要であり、交渉が成立しない可能性があることに要注意です。

個人再生で債務を圧縮する

個人再生は、裁判所の監督の下、債務を圧縮して返済する方法です。

個人再生では、債務の額等によりますが、総額を5分の1程度(最低弁済額は100万円)まで減らす効果があります。

例えば、1,000万円の借金があった場合、個人再生により200万円に減額するのが一般的です。

個人再生では、減額された債務を原則3年かけて分割して返済します。

この際、住宅ローンなどの担保付き債務は、原則として減額の対象外となります。

職業制限や財産の換価処分もありません。

もっとも、申し立てるためには、一定の収入や資産が必要であり、すべての債務者が利用できるわけではない点に要注意です。

まとめ

FXによる借金で自己破産を検討する際は、FXが免責不許可事由に該当する可能性が高いことを理解しておく必要があります。

また、破産手続中のFXは避け、資産や生活の状況を正確に報告することが重要です。

弁護士や司法書士などの専門家の助言を求めることで、免責不許可のリスクを最小限に抑え、裁量免責での自己破産を成功させることができるでしょう。

また、自己破産にはさまざまなデメリットがあることも事実です。

任意整理や個人再生といった他の債務整理方法についても検討し、自己の状況に合った最適な解決策を見つけることも大切です。

借金問題を抱えている場合は、早めに専門家に相談し、適切な対応を取ることをおすすめします。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階